英伟达(NVDA -0.21%) 在市场上经历了两个非凡的年份,我怀疑它能否在 2025 年重复这样的表现。然而,我仍然认为在 2025 年拥有英伟达股票(或购买更多)有很多好的理由。

虽然理由有很多,但我总结了三个让我在 2025 年到来之前决定购买一些英伟达股票的有力理由。

1. Blackwell 将在 2025 年成为巨大的助力

英伟达的大部分增长集中在其 Hopper 架构上。虽然这个设计实现了一些令人难以置信的成就,但英伟达的下一代架构 Blackwell 将是一个全新的世界。

Blackwell 在 Hopper 的基础上有许多改进,但也许最有用的是,Blackwell 可以以超过两倍的速度训练人工智能(AI)模型。这对任何训练 AI 模型的人来说都是一个巨大的优势,对于在 AI 军备竞赛中预算几乎无限的公司来说,这可能是 2025 年升级现有能力的一个理由。

虽然 Blackwell GPU 已经在 2024 年发货,但管理层指出,需求远远超过生产能力,扩大生产以捕捉 2025 年的销售将是关键。

Blackwell GPU 预计将在 2025 年为英伟达带来巨大的推动,并将帮助推动进一步的销售增长。

2. 英伟达最大的客户将在 2025 年增加支出

为了配合 2025 年的 Blackwell 销售,英伟达最大的客户已经告诉投资者,他们将在明年增加对 AI 计算能力和云计算能力的支出。

Meta Platforms 在其第三季度财报中警告投资者,他们应该 “预计 2025 年资本支出将显著增长。” 这主要集中在 Meta 的 AI 计算能力建设上,这将显著惠及英伟达。

亚马逊,其拥有最大的云计算业务 AWS,在电话会议上表示:“关于 AWS 业务需要记住的一点是,现金生命周期是这样的:我们需求增长越快,就越需要在数据中心、网络设备和硬件上投资资本。” 换句话说,由于 AWS 的收入在第三季度加速增长,它需要更多的投资来满足供应。随着 AWS 的 AI 业务年同比增长达到三位数,显然如果想要永久赢得潜在客户的业务,它需要投资更多的英伟达 GPU。

对 AI 计算能力的需求尚未达到顶峰,这将帮助英伟达在 2025 年保持稳定的增长率。

3. 英伟达的估值并不算太贵

在过去几年中,评估英伟达的股票并不容易。虽然可以使用前瞻性指标,但从未有过像英伟达这样规模的公司以如此快速和盈利的速度增长。

然而,尽管华尔街分析师仍然预计明年的收入将增长 51%,英伟达的增长速度放缓了。尽管如此,这一增长水平使投资者能够对该股票应用更传统的收益倍数,而现在看起来相当有吸引力。

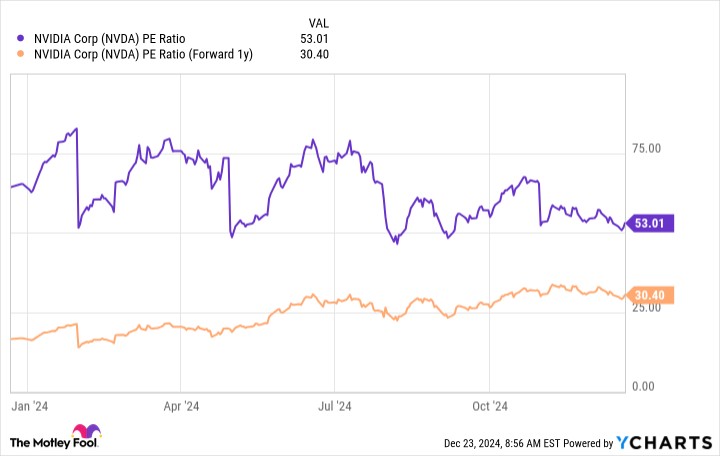

NVDA 市盈率数据来自 YCharts

英伟达的股票交易价格为过去收益的 53 倍和 2026 财年的 30 倍(截至 2026 年 1 月)。虽然这些仍然是历史上昂贵的指标,但与市场上其他股票相比,并不算太贵。

苹果 和 微软 的市盈率分别为 42 倍和 36 倍。这与英伟达相比并没有便宜多少,尽管这两家公司增长速度远远慢于英伟达。

对于 2025 年即将到来的增长而言,英伟达的股票实际上并不算太贵(涵盖了英伟达的大部分 2026 财年)。投资者不应该害怕在股票从高点回落时增加一些英伟达的股份,因为在 2025 年即将到来之际,这看起来是一个很好的交易。

文:长桥证券社区

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/980.html