《巴伦周刊》周二发表文章,建议投资者买入达美乐比萨(DPZ.US)股票。该杂志称,达美乐业绩不佳似乎是经济压力造成的,而不是管理失误。

根据Evercore ISI分析师David Palmer的数据,过去三个季度,达美乐比萨美国同店销售增长率比棒约翰(PZZA.US)和百胜餐饮集团(YUM.US)旗下必胜客高出4到8个百分点。Palmer预计,达美乐第四季度的表现也将优于同行。

《巴伦周刊》指出,达美乐还通过与优步(UBER.US)和DoorDash(DASH.US)签署协议,让客户订购和送货更加方便。《巴伦周刊》表示:“与优步合作为该品牌带来了新客户,而预计将于2025年下半年上线的DoorDash项目应该会提供新的助力。”

据业内人士透露,达美乐的另一个显著优势是其移动应用程序似乎比必胜客、棒约翰和Little Caesars的应用程序更胜一筹。

展望未来,投资者可能还需要关注达美乐披萨在国际市场扩张的潜力。全球经济低迷和美元走强导致达美乐披萨的全球营收有些令人失望,但分析师仍认为该公司处于有利地位。

值得注意的是,达美乐的“Hungry for More”战略要求公司每年将门店数量扩大5%,到2028年最终达到25,500家左右。这家总部位于底特律的公司的长期目标是,到2027年营收将以每年7%的速度增长,利润率将提高到19%。

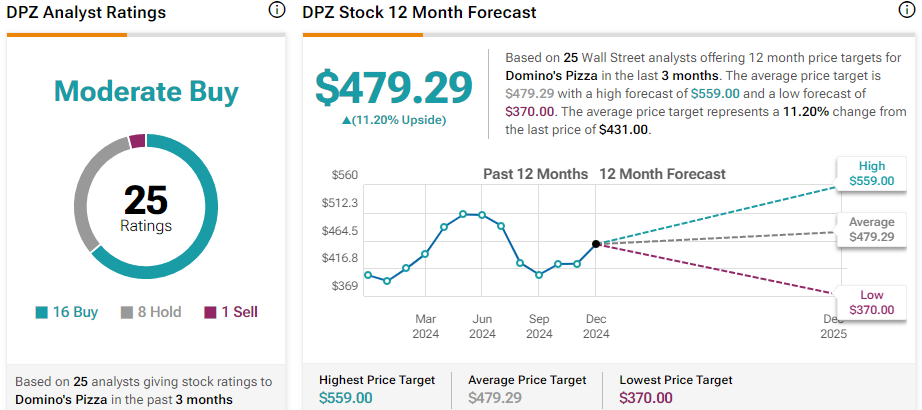

整体而言,华尔街分析师予达美乐“适度买入”评级,平均目标价为479.29美元,较当前水平高出11%。

截至周二收盘,达美乐上涨1.05%,至431.00美元。该股今年以来仅累计上涨5.9%,远逊于标普500指数。

文章来源:老虎证券

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/919.html