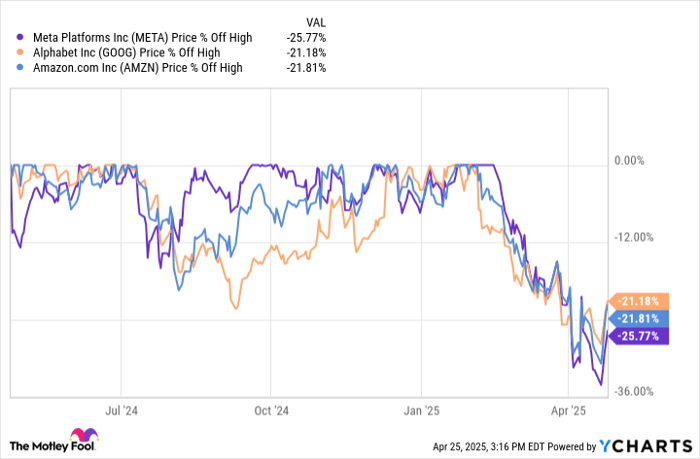

即便自三周前“解放日”以来股市已出现反弹,科技股投资者今年仍然过得不轻松。包括Amazon(NASDAQ: AMZN)、Alphabet(NASDAQ: GOOG)(NASDAQ: GOOGL)和Meta Platforms(NASDAQ: META)在内的多只“七巨头”股票,当前仍较历史高点下跌超过20%。华尔街对关税及其对2025年盈利的影响感到担忧。

这种短视思维反而为那些关注长期而不仅仅是未来几个季度的投资者,提供了绝佳的买入机会。以下是为什么这三只股票值得在当前市场波动中逢低布局的原因。

Meta:主导地位无可撼动

Meta Platforms旗下拥有全球三大社交媒体平台:Facebook、Instagram和WhatsApp。上一季度,每天有33.5亿人使用Meta的某项服务。若排除Meta未进入的中国市场,这意味着全球一半以上的人口每天都在使用Meta的产品。这种令人难以置信的全球规模,仅有Alphabet能与之相提并论。

虽然其他社交平台如Snapchat和Pinterest也拥有数亿用户,但除TikTok之外,没有任何其他应用在用户使用时长及广告变现能力方面能接近Meta。上季度,Meta Platforms的收入同比增长21%至480亿美元,经营利润率由41%提升至48%。这意味着其经营利润同比增长了43%,是全球增长最快的大型科技公司之一。

Meta正在大举投入人工智能(AI)、虚拟现实(VR)及其他前沿技术领域的研究项目,积极布局下一代科技浪潮。创始人兼首席执行官Mark Zuckerberg坚定地致力于在AI领域和混合现实硬件市场抢占份额,每年投入数百亿美元进行研发。即便有如此庞大的投入,Meta依然保持48%的经营利润率,堪称商业模式的典范。

截至撰写本文时,Meta股价已较历史高点回落26%,其市盈率(P/E)降至22倍。即便2025年因关税不确定性而面临挑战,凭借坚实的商业模式和创始人主导的创新战略,Meta仍然是一只值得长期持有的优质股票。

Alphabet:多元增长引擎

唯一一家可以在用户覆盖规模上与Meta匹敌的公司是Alphabet,尽管它并未公布具体的日活跃用户数。Alphabet旗下拥有Google搜索引擎、其他Google服务、YouTube、Google Cloud、Waymo等业务。即便在本周强劲财报推动下,股价反弹,Alphabet当前仍较历史高点下跌21%。

尽管市场对AI领域的竞争加剧有所担忧,Alphabet的业务依然表现出色。2024年第一季度,Google搜索及其他业务的收入同比增长10%,达到510亿美元;YouTube广告收入同比增长10%,至89亿美元;Google Cloud收入同比增长28%,至123亿美元。更值得注意的是,随着规模扩大,Alphabet的经营利润率也在持续上升,从去年同期的32%提升至本季度的34%。

展望未来,Alphabet仍有诸多亮点。其Gemini AI工具持续扩展,自驾出租车网络Waymo每周载客量已达25万次,同比大增5倍。以仅20倍市盈率来看,Alphabet是一家极具吸引力、值得长期持有的优质科技企业。

Amazon:利润拐点临近

最后要提到的是,Amazon也是目前较高点下跌超过20%的科技巨头之一。然而,与Alphabet和Meta Platforms不同,Amazon当前并未展现出超高的利润率,但预计未来五年将迎来利润率大幅提升。因此,尽管其当前市盈率看似略高,为34倍,但考虑到未来几年的盈利释放,这一水平实际上具有吸引力。

过去十年,Amazon的电商业务模式发生了重大变化。公司逐渐从自营销售转向第三方卖家平台,并且建立了高利润率的广告业务(年收入达560亿美元)及订阅业务(年收入达440亿美元)。这使得Amazon的电商业务利润潜力大幅提升。2024年,其北美零售业务的利润率为6.4%,预计未来几年有望显著提升至10%以上。

更为重要的是,Amazon Web Services(AWS)作为云基础设施的领导者,在2024年创下超过1000亿美元的收入,并实现了37%的经营利润率。结合电商业务利润率的提升,我认为Amazon整体利润率有望从去年的11%上升至未来的15%甚至20%。

随着收入和利润率的同步提升,Amazon的盈利能力将迎来拐点。未来收入若增长至7500亿美元(2023年收入为6380亿美元),在20%的利润率下,年净利润可达1500亿美元。以当前2万亿美元的市值计算,届时Amazon的市盈率将降至13.3倍。这使得Amazon成为目前极具吸引力、适合长期布局的科技巨头之一。

文章作者:Brett Schafer@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/4012.html