财报季向来是了解企业现状及未来动向的极佳时机。本轮财报季尤为重要,因为过去三个月发生了诸多变化,可能对企业近期的指引造成冲击。

消费必需品巨头Kimberly-Clark(金佰利,NYSE: KMB)近日公布了弱于预期的财报,并下调了全年业绩指引。该公司拥有数十个与日常生活息息相关的品牌和专业纸品产品线——涵盖纸巾、卫生纸、纸尿裤和女性护理用品等。

Kimberly-Clark的产品在任何经济环境下都保持稳定需求,使其连续53年提高股息,跻身备受推崇的“股息王”名单。截止目前,其股息收益率高达3.8%,是被动收入的优质来源。

以下是为什么Kimberly-Clark(金佰利)当前是风险厌恶型投资者值得买入的可靠股息股票。

压力不断积累

在Kimberly-Clark(金佰利)于今年1月底首次提供2025年业绩指引时,关税谈判的紧张程度远不如现在。

公司原预计,2025年有机销售增长将在其所涉足的品类和国家中,超出加权平均增长率2%。但目前已将指引下调至1.5%至2%的区间。最显著的下调出现在调整后每股收益(EPS)方面——此前预期为中到高个位数增长,现在则预期在固定汇率基础上持平或略有增长。

此外,Kimberly-Clark预计自由现金流(FCF)将达20亿美元,而此前预测为超过20亿美元。

不容忽视的不良趋势

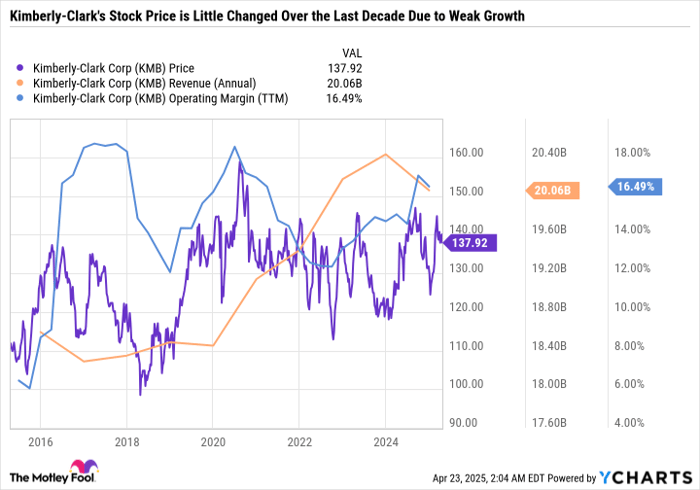

对于长期持有Kimberly-Clark的投资者来说,增长乏力并不新鲜。如下面的图表所示,Kimberly-Clark过去十年的股价基本停滞不前,经营利润率始终维持在中十位数区间,且近年收入增长也仅为温和水平。

正如我的同事Eric Volkman指出的那样,企业不应以贸易紧张局势作为业绩不佳的借口。而实际上,Kimberly-Clark已经连续多年跑输同业。

去年,公司推出了名为“Powering Care”的多年度战略,重组为三个业务部门——北美市场、国际个人护理和国际家庭护理。该举措旨在简化运营、提高灵活性并优化报告结构。然而,从Kimberly-Clark最新的业绩指引来看,这一战略的成效仍需时间才能体现在实际结果上。

估值低廉且高股息收益

Kimberly-Clark(金佰利)近年表现乏善可陈,但对风险厌恶型投资者而言,仍有一些关键优势值得关注。

首先,其股息极具可靠性。即便将自由现金流指引下调至20亿美元,Kimberly-Clark仍能完全以现金支持其资本回报计划。在最新季度,公司通过股票回购和分红向股东返还了4.66亿美元。

其次,Kimberly-Clark通过削减债务进一步改善了资产负债表。目前,其长期净负债总额降至67亿美元,接近过去10年最低水平。

最后,Kimberly-Clark当前市盈率(P/E)仅为18.3倍,远低于过去10年23.1倍的中位水平。在今年调整后每股收益预计持平至小幅增长的背景下,该股当前估值可谓仍具吸引力。

收益型投资者的优质选择

尽管Kimberly-Clark(金佰利)增长乏力,但对于以增加被动收入为主要目标的投资者来说,这并不一定是坏事。与更昂贵的行业同业相比,该股性价比突出。

例如,另一消费必需品领域的股息王者Procter & Gamble,目前虽然也实现温和增长,但其市盈率高达26.7倍,股息收益率仅为2.7%。对于优先考虑企业质量的投资者而言,P&G无疑是更好的选择,但就估值和被动收入潜力而言,Kimberly-Clark更具优势。

此外,公司已通过下调今年增长预期,主动揭开“创可贴”,在降低市场预期的情况下,为未来带来正面惊喜创造了空间。而在此期间,高达3.8%的股息收益率为收益型投资者持有该股提供了充足理由。

文章作者:Daniel Foelber@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3989.html