- 由于关税担忧和中美贸易战升级,亚马逊 (AMZN) 股价今年迄今已下跌逾 14%,较历史高点下跌逾 22%。

- 尽管电商业务面临挑战,但其云和广告服务业务蓬勃发展,长期增长依然强劲。

- AMZN 股价目前每股 187.59 美元,价格异常低廉,但强劲的财务业绩和强劲的人工智能利好因素可能会在其 2025 年第一季度业绩公布后推高其股价。

- Seeking Alpha 的量化系统将 AMZN 评级为“持有”。然而,关税的大部分损失可能已经反映在其股价上,目前股价比以往任何时候都要便宜。

- 本文作者是 Seeking Alpha 量化策略主管 Steven Cress。

本月早些时候,一个全女性乘员小组——包括流行歌手Katy Perry、CBS主播Gayle King、NASA火箭科学家Aisha Bowe和生物航天学研究员Amanda Nguyen——搭乘Jeff Bezos的蓝色起源火箭,进行了一次为时11分钟的太空之旅。然而,这位亿万富翁、亚马逊(NASDAQ:AMZN, AMZN:CA)创始人的地面帝国却未能摆脱地心引力的影响。由于全球市场抛售、中美贸易战升级,以及关税可能对其2025年高达1000亿美元的资本支出计划造成的压力,AMZN股价年初至今已下跌逾14%。

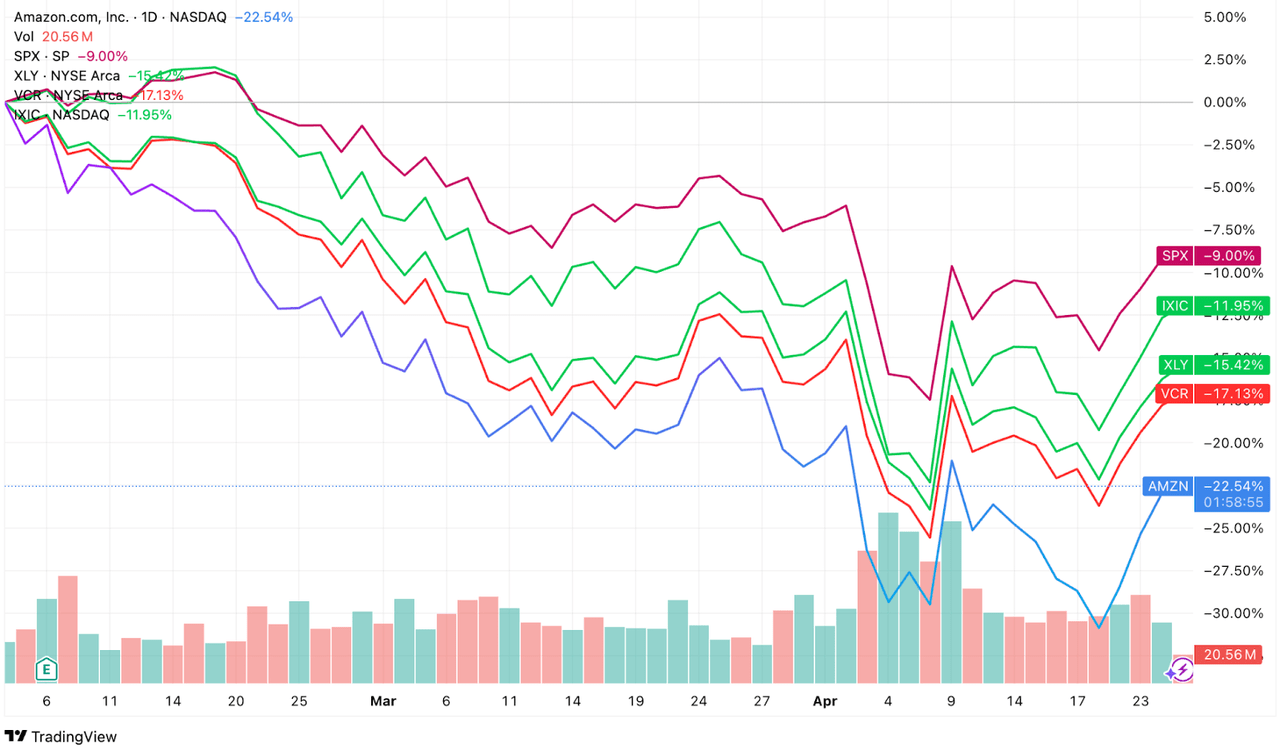

不过,股价下滑对投资者来说或许是一个好消息?自2月4日创下每股242美元的历史新高以来,亚马逊股价已下跌超过22%,即使在全球因关税不确定性动荡的市场中,这一调整也显得尤为显著。同一时期,标普500指数(SPX)和以科技股为主的纳斯达克综合指数(IXIC)分别下跌了8.8%和12%。即使是两只顶级消费可选板块ETF——Consumer Discretionary Select Sector SPDR Fund(XLY)和Vanguard Consumer Discretionary ETF(VCR)——期间的跌幅也低于这家电商巨头。

AMZN 股价自 2 月高点以来暴跌 22%,跌幅超过主要指数和非必需消费品板块

但这一下行趋势可能很快因亚马逊的云计算部门AWS而逆转。该部门运营着庞大的、由人工智能驱动的数据中心,助力AMZN的利润增长预期同比上升至+38.6%。预计其将在4月30日的下一季度财报中,公布每股收益1.36美元、营收1551亿美元的成绩。

根据Seeking Alpha(SA)的量化系统,AMZN目前评级为“持有”。但考虑到这些利好因素,一些分析师指出,现在可能是搭上AMZN股价再次起飞之前的最佳时机。正如SA专栏《The Value Edge》在周五所言:“目前的估值倍数接近AWS时代以来的历史低点,因此我将在2025年第一季度财报前将其评级上调至‘强烈买入’。”如果AMZN不符合您的投资偏好,SA量化消费可选板块筛选器中还有许多被评为“强烈买入”的优质标的,您可以在此查看所有顶级股票。

随着总统Donald Trump继续推动提升本土制造业、减少对中国进口商品依赖(据估计,AMZN约70%的商品产自中国),关税势必对其业务造成一定打击。即将发布的财报可能会进一步揭示其电商业务目前受到的具体影响。不过,特朗普关于关税的反复立场依旧在市场中制造波动。他在周二表示,与中国的谈判进展“良好”,并称对华出口商品的关税将从目前的145%“大幅下调”,但中国方面在周四迅速予以否认。

尽管如此,AMZN仍具备其他有利因素。尤其是AWS,在过去一年里凭借其在AI生态系统中的关键角色,成为了双位数增长的引擎。其快速扩张的亚马逊广告业务,也在一定程度上缓解了关税对线上销售造成的冲击。

正如SA分析师Millennial Dividends所写:

分析师纷纷下调评级,理由是关税导致的成本上升、不断膨胀的1000亿美元资本支出预算,以及消费者支出潜在疲软……然而,亚马逊的业务并不仅仅是电商。AWS、订阅服务和广告业务,这些高利润率板块目前已占公司总运营收入的一半以上,因此在贸易战背景下的抗风险能力更强。

不过,并非所有人都持乐观态度。华尔街对于其未来表现仍意见分歧,过去90天内有24次正向每股收益(EPS)调整,同时也有22次负面调整。在营收预期方面,仅有3次上调,而下调次数高达57次。

是否应该趁低买入亚马逊?

在整个消费可选板块中,AMZN的估值仍然偏高,评级为‘D-’。根据SA的量化算法,当一只股票的估值评分降至‘D-’或更低时,会自动将其评级降至“持有”,这也是为什么AMZN在4月25日从“强烈买入”降级至“持有”。

不过,即使在‘D-’水平上,AMZN作为“七大巨头”之一,其当前估值依然具有吸引力。其过去PEG(市盈率增长比率)为0.37,比行业折价近44%;而过去市盈率(P/E)为33倍,创下十年来最低水平。

Millennial Dividends在分析中指出,AMZN当前的市销比(按经营现金流计算)约为14.9倍。虽然尚未跌至历史低点——在金融危机期间曾降至10倍——但这也反映出,市场对其股价的预期已隐含着一场即将到来的衰退。

除了异常低的估值外,AMZN在量化因子评分体系中也表现出色。我们的专有算法基于历史财务数据、分析师共识增长预期及数百项财务指标,分别就估值、增长、盈利能力、动能和EPS修正进行评分,帮助投资者理解海量数据背后的投资价值。

尽管受到关税带来的短期冲击,AMZN强劲的增长前景与目前的低估值,为4月30日财报前股价潜在上涨创造了诱人机会。不过,SA的“持有”评级提示投资者应保持谨慎。接下来,我将详细分析其量化指标,助您作出更明智决策。

虽然基本面稳健,关税压力仍导致AMZN在2025财年第一季度的EPS预期下调。然而,预计在年底前EPS将回升至2024年第四季度水平,意味着若能在目前低位布局,长期投资者有望收获与上季度类似的正面回报。

过去六个月里,AMZN的估值评分在‘D’与‘D-’之间波动。尽管全球经济放缓与关税冲击不断,增长评分仍稳居‘A-’。同时,在超大规模云服务(hyperscalers)与其他AI技术领域的持续发力,使AMZN的盈利能力维持在‘A+’水平。虽然动能与EPS修正因市场波动而略有下降,但强劲的增长潜力与具有吸引力的估值优势足以抵消这些短期影响。

SA因子评分基于行业内比较,下面我们深入分析最受关注的量化因子:估值。

AMZN股票估值分析

虽然一连串的D评级令人不安,但AMZN的市盈率(P/E)已降至十年来的最低水平,这凸显出目前收购“七大巨头”之一的罕见机会。正如前文提到的,其B级PEG比率相较行业有近44%的折价,显示出当前投资者物超所值。同时,其预期PEG与整个消费可选板块大致持平,表明以目前价格衡量,AMZN的成长潜力仍然具有合理吸引力。

AMZN股票的增长与盈利能力

由于云计算和广告销售部门表现出色,AMZN的增长评分持续走高。这家大型科技零售混合企业在应对白宫关税政策变化时,相关业务迅速加速发展。未来营收增长预期为10%,远超行业中位数220%以上;而长期EPS增长预期也高出行业平均水平94%。

盈利能力方面,得益于1159亿美元的经营现金流与11.6%的资本支出率(CAPEX-to-Sales),AMZN持续获得‘A+’评分。总资产回报率(TTM)为5.8%,高出行业中位数54.9%;净利润率达13%,领先行业340%。

AMZN股票的动能与EPS修正

AMZN的动能评分反映出,在整体消费可选行业过去一年平均下跌15%的情况下,公司股价仍实现了5.63%的上涨,表现亮眼。

尽管分析师对未来EPS修正意见分歧,导致未来盈利受关税、通胀及地缘政治不确定性影响的程度尚不明朗,但本文讨论的强劲基本面,为AMZN的长期增长前景提供了坚实基础,而当前股价则极具吸引力。

投资AMZN需考虑的风险

目前,美国对华关税仍维持在145%的高位,AMZN无疑是首当其冲。部分分析师警告,即便经历了近期下跌,如果经济下行与通胀加剧,公司估值仍可能变得难以为继。正如SA分析师Paul Franke指出:

“如果在关税引发的通胀推动下,利率上升而亚马逊盈利停滞甚至下滑,投资者可能会迎来一场‘冷水浇头’式的惊醒。”

总结:亚马逊或迎来“千载难逢”的买入窗口

如果您一直在等待买入AMZN的机会,现在可能正是时候。随着4月30日财报的临近,AMZN股价或将像蓝色起源火箭一般起飞。虽然其电商业务大量依赖中国供应链,但这家科技先锋正逐步转向新的增长引擎,如AI与广告服务。然而,正如SA的“持有”评级所示,即便在大幅折价后,AMZN对普通投资者来说仍显昂贵。因此,请务必结合所有量化指标,独立做出投资决策。

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3976.html