在特朗普政府意图重塑美国贸易政策之后,股市进入了一个新的不确定性和波动性加剧的阶段。尽管市场并未出现彻底崩盘,但已经经历了多次大幅下跌以及剧烈反弹的交易日。

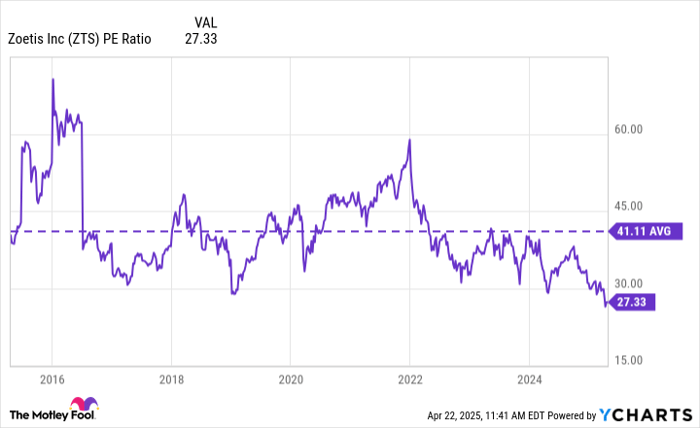

一些股票,如Zoetis(NYSE: ZTS),似乎从未动摇。过去十年,该股的市盈率平均高达41倍。然而,如果真正发生市场崩盘,投资者或许终于能以显著折扣价买入这只优质股票。

以下是市场为何如此推崇Zoetis,以及为什么如果大盘继续下探,投资者应考虑大量买入的原因。

动物医疗快速增长领域的领导者

制药巨头Pfizer在2012年剥离旗下动物保健业务,创建了Zoetis。Zoetis是领先的动物医疗公司,开发并销售用于家畜和宠物的药物、疫苗、诊断产品、基因检测及医疗设备。Zoetis是一家全球化公司,年销售额达到93亿美元。

动物医疗是大健康产业中增长迅速的细分领域。全球人口增长带动了对动物蛋白需求的上升;同时,发达市场尤其是美国的年轻一代在宠物身上的支出远高于老一代。根据Harris民调,千禧一代和Z世代每年在宠物上的花费是婴儿潮一代的两倍以上。

Zoetis预计,全球动物医疗市场规模将从2023年的480亿美元增长至2033年的750亿至850亿美元。公司在宠物、牛类及鱼类等领域均处于领先或重要竞争地位。过去十年,Zoetis的年销售额几乎翻了一番。

新兴的分红增长明星

企业有多种方式回馈股东,Zoetis则专注于派发股息。公司自2013年起首次派息,此后每年都持续提高股息。

目前该股的股息收益率略高于1.3%,但其增长速度惊人,过去五年年均增长率达21.4%。虽然这种增速不会永远持续,但Zoetis未来仍有望以高于通胀率的速度持续提升股息。目前公司的派息率仅占2025年盈利预期的33%,且分析师预计Zoetis长期每年可实现10%的盈利增长。

这种每三到五年就能将股息翻倍的公司,在十年或二十年的复利效应下,能够为投资者创造惊人的财富。Zoetis在扩张中的动物医疗领域的领导地位,为未来增长提供了坚实的跑道。

顽固高估值有望松动

此时,很容易理解为何Zoetis的股价长期保持高昂估值:

- 处于快速增长细分市场的领导地位;

- 业务和股息双位数增长;

- Z世代与千禧一代的消费趋势利好Zoetis;

- 具备抗衰退特性的医疗行业属性。

需要明确的是,Zoetis几乎一直以高估值交易。过去十年,该股的市盈率平均超过41倍。虽然优质蓝筹分红股通常享有溢价估值,但考虑到Zoetis预期年均增长率为10%,这一水平仍然偏高。

不过,这种高估值现象已经开始出现松动:

一方面,从历史水平来看,Zoetis当前的估值创下了纪录低位,仅为27倍市盈率,已经具备一定吸引力。另一方面,Zoetis的市盈增长比率(PEG)仍然达到2.7倍,这仍不能算便宜。一般而言,我倾向于在PEG在2.0至2.5之间时买入高质量股票,因此如果大盘继续走软,Zoetis仍有进一步下跌的可能。

那么,投资者应该怎么做?

坦率来说,很难拒绝在如此大幅折扣下买入Zoetis。若决定进场,建议采取小额分批建仓策略,并预留部分资金,以备市场进一步回调时加码。Zoetis股价可能尚未触底,若能在市盈率20倍或更低水平买入,有望为投资者未来多年带来超越市场的投资回报,尤其是当股价最终回归其历史平均估值时。

文章作者:Justin Pope@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3966.html