在当前市场环境下,许多投资者正在从股市中撤出资金,但那些专注于长期投资的投资者知道,应在市场波动中坚持持有。事实上,目前依然是投资于拥有卓越基本面和吸引人长期前景的公司绝佳时机。那些长期维持稳定派息计划的股息公司,正符合这一标准。

在此背景下,让我们来看两家未来二十年看好的股息公司:Medtronic(NYSE: MDT)和Merck(NYSE: MRK)。

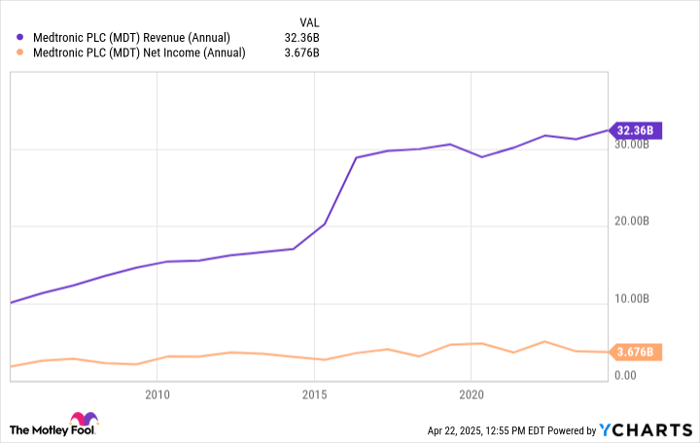

1. Medtronic

Medtronic是全球领先的医疗器械制造商,可能会受到特朗普总统关税政策的影响。该公司在数十个国家销售数百种设备,但大部分收入来源于美国,同时在海外(包括墨西哥和中国)进行大量制造,而中国一直是当前政府征收关税的主要目标之一。

因此,Medtronic短期内的前景看似存在一定不确定性,但从长期来看,它依然是一项稳健的投资。原因之一是,Medtronic作为一家历史悠久的公司,已经多次成功应对了经济和市场环境的挑战。虽然过去的成功不能保证未来,但至少可以反映出其强大的业务基本面。Medtronic是一家高度成功的企业,拥有灵活的财务结构,能够在一定程度上缓解关税带来的影响,例如通过加强美国本土制造能力。

Medtronic目前已在考虑相关对策。此外,由于其所处的是防御性行业,即使在经济低迷时期,公司业务也能表现优于大多数企业。Medtronic在多个治疗领域提供设备,涵盖了糖尿病患者用具到外科手术解决方案。即使在经济衰退期间,糖尿病患者也不太可能放弃购买胰岛素泵,他们更倾向于削减其他开支。因此,Medtronic的财务表现应能保持稳定,就像它一贯表现的那样。

尽管该公司鲜少以惊人的营收或利润增长震撼市场,但其长期持续的稳定表现令人印象深刻。Medtronic还拥有重要的增长机会,例如在糖尿病护理领域,以及通过其正在美国测试的机器人辅助手术系统Hugo系统。此外,Medtronic在股息支付方面的记录也非常亮眼,连续47年提高派息。该公司的预期股息收益率达到3.4%,在同业中具有竞争力。

如同许多医疗保健行业的领导者一样,Medtronic的股价今年已跑赢大盘。对于那些愿意长期持有的投资者来说,Medtronic未来二十年同样有望带来丰厚回报。

2. Merck

过去一年,Merck的股价表现不佳,原因是其最大的现金牛——癌症治疗药物Keytruda(可瑞达)面临潜在竞争威胁。同时,Keytruda即将面临专利悬崖——这是本十年内继AbbVie的Humira(修美乐)之后最具挑战性的专利到期事件之一。这些问题确实存在,可能导致Merck在短期到中期内难以跑赢大盘。

不过,Merck的长期前景仍然坚实。大型制药公司在经历重大专利到期后,往往会经历一段艰难时期,而复苏的关键在于开发出更新更好的药物,或者推出老药的新版本。Merck正是如此,它正在研发Keytruda的皮下注射配方,有望在2030年代继续带来强劲销售。

除此之外,Merck还有其他布局。其近期获批的新药包括治疗肺动脉高压的Winrevair。公司还拥有一条庞大的研发管线,目前有数十个项目正在进行中。

Merck还在积极拓展新领域。近年来,它与多家小型公司签署了授权协议,进军快速增长的减重市场和新兴的双特异性抗体领域。后者是一类相对较新的疗法,有望在肿瘤治疗等领域开发出更有效的药物。Merck也是全球最大的动物保健公司之一,随着宠物拥有率持续上升,这一板块有望支撑其长期稳健增长。

事实上,Merck最大的优势并非Keytruda本身,而是其持续创新的能力,正是这种能力,使其在过去数十年中持续创造出色回报。Merck同样维持了长期稳定的股息支付计划,过去十年中,公司股息增长了80%,目前的预期股息收益率为3.4%。

尽管近期存在挑战,但对于追求收入型投资的投资者来说,Merck仍是值得长期持有的优质标的。

文章作者:Prosper Junior Bakiny@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3963.html