由于持续的关税贸易战引发的经济不确定性,投资者转向避险模式,导致今年以来成长股在市场中遭受重创。然而,积极的一面是,市场的抛售已将一些高速成长型公司的估值压低至具有吸引力的水平。

例如,C3.ai(NYSE: AI)今年股价大幅回撤了44%,目前交易价格不足20美元。这家企业级人工智能(AI)软件提供商的股价相比2024年末显著折价。与此同时,C3.ai保持着稳健的增长势头,不断拓展新客户,并与现有客户签署更大规模的合同。

该公司在企业AI软件市场中具备长期增长的坚实基础。因此,对于当前希望投入20美元进行成长型股票投资的投资者来说,C3.ai值得重点关注。

下面将详细分析为什么投资C3.ai的这20美元,可能会成为一个聪明的长期选择。

C3.ai增长加速势头有望持续

企业级AI软件的需求正在上升,也正是这一趋势支撑了C3.ai不断改善的增长速度。在截至1月31日的2025财年第三季度中,公司营收同比增长26%,达到9900万美元,远高于去年同期的18%增长水平。

C3.ai的企业AI应用服务覆盖多个垂直行业,包括客户关系管理(CRM)、金融服务、国防与情报、供应链管理等。公司还提供一个“Agentic AI”平台,客户可以在该平台上构建、部署并运营AI智能代理。这些解决方案目前已被多家企业和政府机构采用。

在2月份的财报中,C3.ai管理层指出,公司AI软件产品已被Sanofi、ExxonMobil、Nucor、美国国防部、美国空军及多个州政府机构采用。更重要的是,随着公司签署更多协议并开展试点项目,其客户名单有望进一步扩展。

C3.ai在2025财年第三季度签署了66项协议,较去年同期增长72%,其中包括50项针对不同规模客户的试点项目。值得一提的是,C3.ai采取了与主要云服务提供商合作的策略,例如Amazon、Microsoft以及Alphabet旗下的Google,将其AI软件工具部署在这些云平台上。

公司持续强化与这些云巨头的合作关系,并已获得丰厚回报。例如,在去年加强合作关系后,C3.ai目前已在Microsoft的商业云平台上提供其全套企业AI应用软件。

这项扩展协议使得C3.ai在Microsoft云平台上的合同签署量同比增长460%。更为可喜的是,公司通过Microsoft的全球销售渠道推广其AI解决方案,从而使合格销售机会(Qualified Sales Pipeline)较去年同期激增244%。

C3.ai认为,未来与Microsoft可共同拓展的潜在客户账户达621个,这将有助于其在生成式AI软件市场中占据更大的份额。因此,公司未来的增长潜力可能超出华尔街当前预期。

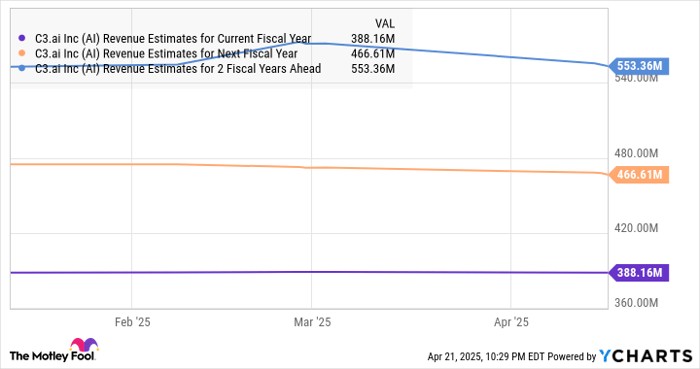

虽然上方图表显示C3.ai在2026财年预计营收增长为20%,2027财年为18%,低于当前2025财年预期的25%,但基于其不断扩大的销售管道、AI软件市场广阔的可寻址空间(TAM),以及通过主流云平台推向市场的高效策略,公司完全有可能超越市场共识。

健全的资产负债表与合理估值支持买入逻辑

C3.ai目前的市销率(P/S)仅为6.7倍,远低于2024年底的11.2倍。其估值水平已接近美国科技行业的平均市销率,在当前增长前景下具备明显吸引力。

此外,公司资产负债表稳健,负债仅450万美元,现金储备高达7.24亿美元。这一强劲的资金状况使其具备在产品开发和市场营销方面持续加码的能力,从而抓住当前AI市场的高速发展机会。

同时,充沛的现金储备也使公司具备收购能力,以进一步巩固其在AI软件市场的地位。

综上所述,C3.ai在当前价格下是一只非常值得投资的AI股票,尤其是考虑到其未来一年华尔街的平均目标价为29美元,意味着从当前价格计算潜在上涨空间超过50%。正如前文所述,公司完全有机会达成甚至超越这一目标。

文章作者:Harsh Chauhan@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3944.html