尽管市场预计未来几年营收和每股收益(EPS)将保持合理增长,Alphabet Inc.(即谷歌,NASDAQ:GOOGL, NASDAQ:GOOG, GOOG:CA)依然被赋予了一个非常高风险的股票估值,仿佛其增长正在急剧放缓,或者面临着巨大的风险。

但我认为情况并非如此,第一季度的财报进一步证实了这一点,也让我更加坚信我的投资逻辑,维持“强力买入”评级。

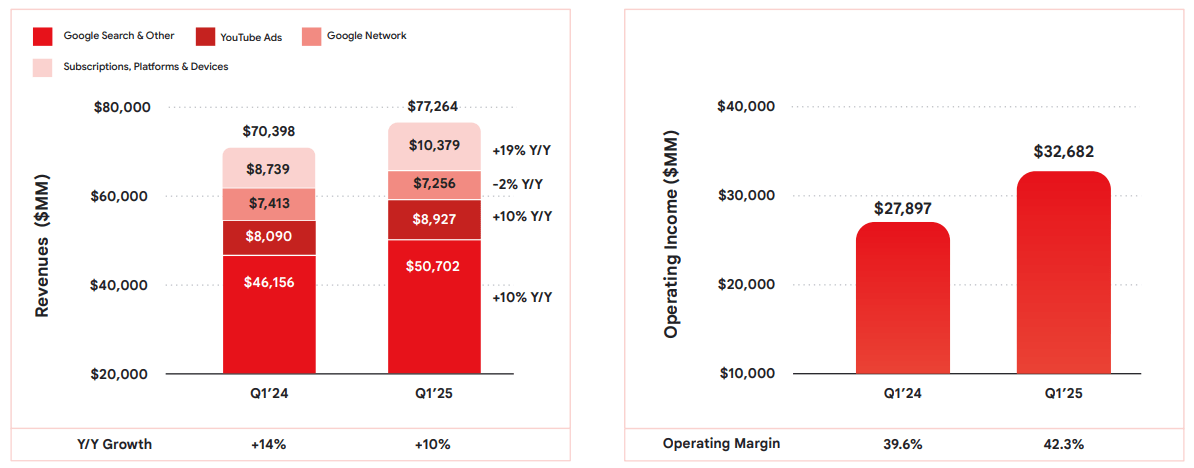

谷歌第一季度财报表现优异

尽管我是谷歌的股东,并且对投资逻辑持乐观态度,我依然保持一定的批判性思维,持有一定程度的怀疑。

尽管公司看起来估值便宜,前景广阔,且持续展现出良好的增长,但我也对搜索收入增长的可持续性有所疑虑(因此,我认为预计双位数增长将无法永续下去并不合理)。

正因为如此,我认为公司继续在这一领域实现10%的收入增长是一个非常积极的信号。这表明了两个方面。首先,增长势头依然积极,搜索绝对没有被大语言模型(LLM)所取代。其次,更为重要的是,管理层意识到了这一情况,并正在进行适应。

在财报电话会议中提到(如下所示),AI概览表现良好,月活跃用户达到15亿。这显示了搜索作为一个工具的动态性,AI实际上能成为谷歌的助推器,因为它不仅能融入搜索,还能应用于其工具(如Google Sheets、Google Docs),并推动其LLM——Gemini的增长,同时推动Google Cloud的发展。

对于搜索,我们看到其正在增加能够回答的问题种类和数量。我们已经从AI概览中看到了这一点,目前它每月活跃用户已突破15亿。自从美国推出AI概览以来,我们看到用户增长持续增加,因为人们逐渐发现搜索能为更多的查询提供帮助。

以下图表显示了公司核心业务依然非常强劲,几乎所有收入来源都表现良好。YouTube广告收入增长了10%,订阅服务增长了19%。可以说,YouTube有点类似于“小型Netflix”(NFLX)模式,作为一个流媒体巨头,它成功展示了在粘性订阅模式和广告方面的高效性。

尽管上图中未提及,Google Cloud的收入增长了28%,运营利润率从2024年第一季度的9.4%升至本季度的17.8%。这一积极信号不仅对我的投资逻辑非常有利,而且也表明了2025年预计将出现的大规模资本支出(第一季度已开始,单季度资本支出超过170亿美元,同比增长43%)是合理的。

更别提Waymo等可选投资项目,尽管尚未非常重要,但每周已实现25万次付费乘客出行。

关于市场预期,谷歌的财报带来了一个非常积极的惊喜。收入预期为891亿美元,而实际报告为902亿美元。每股收益(EPS)更是超出了市场预期,公司报告为2.81美元,而市场预期为2.01美元。

谷歌的估值:仍像差公司,实际却是个好公司

在我上一次分析谷歌时,股价为161美元。在盘后交易上涨约5%后,当前股价大约为167美元。值得注意的是,尽管股价承压,这一低迷的表现背后有着强烈的市场情绪,但实际上,这一上涨幅度相对较弱,并未改变公司的估值水平。

公司并没有超出市场预期的5%,而是超出了40%。

对于营收,公司在第一季度实现了同比12%的增长,而对于2025年,市场共识预计增长10.6%。随着资本支出逐步成熟,即Google Cloud仍具有巨大的增长潜力,搜索保持良好的增长势头,向上修正似乎是合理的。

对于EPS,修正似乎更加必要。市场预计2025年Alphabet的EPS为8.89美元,而按第一季度的EPS年化计算,我们可以得到超过11美元的EPS。但有些因素可能会影响这一点,比如谷歌云的需求满足能力,以及因高资本支出带来的折旧增长。

因此,我并不预期公司将在2025年实现40%的EPS同比增长。但市场预计的10.5%的增长似乎是保守且可控的。例如,若实现12%的增长,EPS将达到9美元。

未来的市盈率为17.5倍,可能比看起来更具吸引力

我认为,第一季度的财报显示了两方面增加的安全边际。首先,最佳的基本面支持高股东回报,这得益于强大的现金生成能力(即使资本支出较高,可能暂时会对自由现金流造成压力)。其次,市场对这些结果持续性的信心增强。谷歌云的增长主要依赖于高资本支出和行业势头,但搜索和YouTube等业务则更多依赖于公司商业模式的有效性以及其适应和实施新策略的能力。

换句话说,我认为谷歌的上行空间也有两个方面的增加:通过EPS增长以及通过扩大估值倍数以体现公司的优质特性。

结论

根据第一季度的财报和最近的市场表现,我认为谷歌仍然具备较大的安全边际。市场依然将其当作一个衰退中的公司来看待,但实际上,谷歌拥有一个多元化的生态系统,受益于多个长期趋势(这些趋势有可能发展为重大趋势),例如云计算和人工智能。

尽管面临强制剥离Chrome和高资本支出带来的回报低于预期等风险,但目前的估值具备强大的耐受性,应该能够为未来几年提供良好的回报,尤其是如果公司的整体商业模式继续以这种高效的方式成熟:与YouTube的整合更加巩固,Cloud表现强劲,搜索和其他收入来源的新增长不断涌现,利润率也在持续改善,等等。

因此,我维持对Alphabet股票的强力买入评级。

文章作者:Kenio Fontes@SeekingAlpha

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3924.html