过去几周,对亚马逊(NASDAQ: AMZN)的股东来说,情况相当艰难。自2月初的峰值以来,股价已下跌超过30%,并且仍在探索新的多个月低点。主要原因是由于关税引发的经济疲软,这已成为整个市场的拖累因素。作为备受瞩目的公司,亚马逊无疑是空头的主要目标之一。

然而,投资者的集体假设并不总是正确的。实际上,市场可能完全误判了亚马逊的未来。在这种背景下,以下是我认为有兴趣的投资者应该在亚马逊股价低迷时加码投资的三大理由。

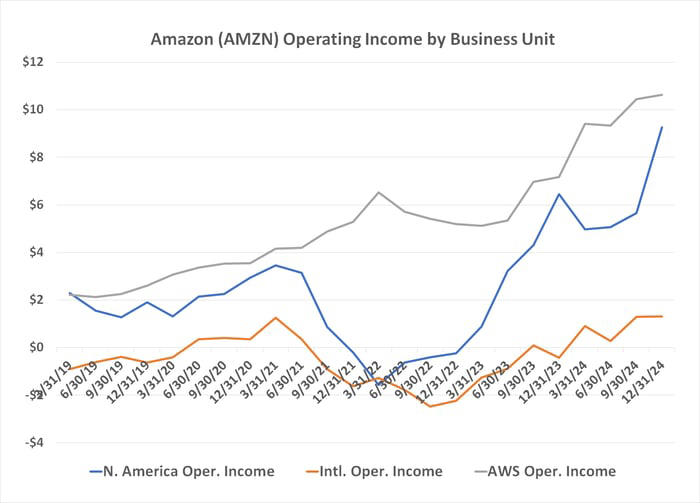

1. 其最大且最具盈利能力的业务中心具有韧性

你可能会把亚马逊看作一个电子商务公司,同时也经营着云计算业务。你的看法基本正确。亚马逊的根基确实在在线购物领域,约80%的收入来自实体商品和相关服务的销售,例如Prime会员服务。而其云计算部门——亚马逊网络服务(AWS),仅占公司收入的五分之一。

然而,按利润来看,这两个业务的比例几乎是倒过来的。亚马逊的电子商务部门只占约40%的运营利润,而AWS占到了接近60%的净利润。

这一点非常重要。

因为尽管新实施的关税可能会影响亚马逊电子商务业务背后的消费者需求,但云计算业务则没有那么脆弱。机构对云解决方案的需求越来越大。行业研究公司Canalys认为,今年全球在云基础设施上的支出将增长19%,这一预测是在关税战开始后提出的。作为云市场的领导者,亚马逊有望在这部分增长中占据至少公平的份额,从而维持公司健康的整体利润增长。

2. 关税不会造成灾难性影响,甚至可能带来利好

至于关税?忽视它们对亚马逊电子商务业务的潜在影响无疑是天真的。然而,关税未必会造成灾难性后果。事实上,在某些方面,新关税政策可能反而会对亚马逊有所帮助。

首先,亚马逊确实有可能受到影响。尽管许多国家正在坐下来谈判,以找到适合双方的关税税率,但中美之间的关税对峙仍未解决。之所以重要,是因为根据摩根士丹利的研究,亚马逊25%的自有品牌商品来自中国。除非现状发生变化,否则这些商品的成本很快就会上涨。推测起来,亚马逊的第三方卖家也同样依赖于中国制造的商品,这些商品的成本也将大幅增加。

然而,认为亚马逊只能依赖中国来提供自有品牌商品,这是短视的。尽管寻找替代制造商可能需要一些努力,但除了中国之外,许多国家正利用这个机会来填补这一需求缺口。

甚至有一种双重利好的情况,可以认为新的关税规则可能帮助亚马逊。

其中一个潜在的好处是低价商品需求的上升。如果经济衰退最终迫使国内外消费者更加紧缩开支,并四处寻找价格最低的商品,亚马逊有望在这场竞争中脱颖而出。

至于另一个好处,如果你认为Shein和拼多多(NASDAQ: PDD)的Temu在一定程度上扰乱了亚马逊在美国电子商务市场的垄断地位,值得注意的是:特朗普总统的新关税规则实际上取消了对价值低于800美元的包裹免征关税的政策。这无疑是Temu和Shein业务的重要组成部分。

3. 分析师对其(极度)看好

最后,虽然股价近期的疲软在表面上是合乎逻辑的(投资者在关税威胁成为现实时感到恐慌),但值得注意的是,分析师们并没有那么担心。至少目前是这样。绝大多数分析师仍然将亚马逊股票评级为“买入”,甚至是“强烈买入”。他们的平均目标价为254.14美元,比当前股价高出52%。对于一笔新投资来说,这并不算坏的开始。

那么,为什么专业人士没有像大多数投资者一样感到恐慌呢?公平地说,确实有一些分析师调整了目标价。例如,德意志银行的李·霍洛威茨将目标价从287美元大幅下调至206美元,解释说,最可能的情况可能导致今年每股利润下降15%。

然而,霍洛威茨的担忧与大多数分析师的看法并不一致。Citizens JMP的分析师尼古拉斯·琼斯指出:“亚马逊在日用消费品方面的暴露,以及其在定价和便利性上的专注,应该有助于缓解对其电子商务业务的可自由支配支出压力。”他还补充道:“我们相信,AWS及其广告业务在各自领域中的规模和实力,可能会导致其持续赢得市场份额,无论经济环境如何。”这与其他多位分析师的看法不谋而合。

这种乐观情绪并未阻止抛售的发生;显然,悲观的个人投资者和机构投资者目前正在主导市场。然而,分析师社区显然更加冷静,能够比那些在当前环境下感到必须采取防守策略的投资者,更清晰地看到大局。

文章作者:James Brumley@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3805.html