纳斯达克指数从年内高点下跌约20%,依旧徘徊在熊市边缘。尽管市场充满不确定性,但这轮抛售或许正是布局那些拥有长期增长潜力、能超越短期市场恐慌的科技股的绝佳时机。以下两只派息科技股不仅具备良好前景,更可能在当前市场动荡中成为明智的投资选择。

1. ASML:沉默中驱动整个半导体行业

在迅猛发展的人工智能(AI)行业中,技术创新几乎日新月异。从大型语言模型的更新换代,到更高级的视频生成技术与智能聊天机器人,几乎每天都有新突破。

麦肯锡估算,到2030年,生成式AI技术将为全球GDP贡献约9万亿美元。

处于这一浪潮中心的关键受益者之一,是光刻技术的全球领导者——ASML Holding(纳斯达克股票代码:ASML)。光刻是一项高精尖技术,通过紫外线在硅晶圆上刻画微观图案,从而制造出最先进的半导体芯片。

ASML在成熟的深紫外(DUV)光刻领域处于领先地位,更在前沿的极紫外(EUV)光刻技术中几乎形成垄断。正是依靠这种技术,ASML“静默”支持着以“七巨头”(Magnificent Seven)为代表的科技巨头们,而他们正是推动生成式AI发展的主要力量。

作为这些科技巨头的间接供应商,ASML将长期受益于AI普及带来的先进芯片需求增长。

不过,受半导体行业周期性波动以及地缘政治因素的影响,ASML股价较过去52周高点下跌了42%。目前,其市盈率仅为26倍自由现金流(FCF),远低于过去十年38倍的平均水平。

根据管理层指引,ASML预计2025年中点收入增长为15%,到2030年有望实现50%至100%的收入增长。如果AI发展如预期迅猛,公司估值有望快速提升。

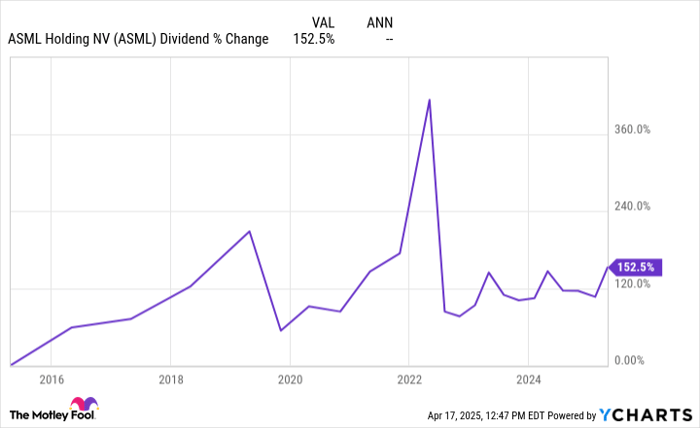

鉴于设备销售存在波动性,ASML采用“可变季度派息”制度,根据盈利水平调整分红。尽管如此,公司过去十年已将股息提高了153%,其中2019年和2022年的派息额远高于平均水平。

即便如此,公司目前仅用其27%的现金流支持1.1%的股息收益率,未来仍有充足资金进一步提高派息水平。随着生成式AI浪潮不断推进,ASML是一只值得长期持有、可为投资者提供持续被动收入的优质派息股。

2. Motorola:构建抗衰退的公共安全生态系统

相较于处在周期性低位的ASML,Motorola Solutions(纽约证券交易所代码:MSI)是一只典型的“稳定增长型”股票,长期表现优于大盘。公司是全球公共安全行业的领军者,主营业务分为三大板块:

- 陆地移动无线通信(LMR,约占销售额75%):这类“始终在线”的通信设备,是公共安全与企业客户的基础设施,特别是在自然灾害或突发事件中,当地通信塔可能瘫痪时,LMR成为关键的通讯手段。Motorola在全球支持13,000个LMR网络,是该细分领域无可争议的领导者。

- 视频安全与门禁控制(约占18%):Motorola在全球已安装超过500万台固定摄像头,其中90%具备内嵌AI功能,可更高效地识别异常事件。在执法记录仪市场中,公司则可被视为Axon Enterprise的“百事可乐”。

- 指挥中心软件(约占7%):Motorola的软件系统服务于美国约3,600个911指挥中心,占总数的60%。

在潜在熊市环境下,这些“关键任务型”产品本身就具备强大吸引力,而Motorola作为“并购高手”的表现,更是为投资前景增添一分亮点。过去十年,公司完成了29笔收购,持续强化其在公共安全领域的领导地位。

公司目前的现金投资回报率高达30%,显示出其在运用债务和股本收购方面拥有卓越的资本效率。更值得称道的是,如果没有理想的收购标的,公司便会将大量自由现金流用于回购股票。自2011年以来,公司股本数量已减少51%,显著提升股东价值。

尽管持续进行并购和回购,Motorola仍然稳健地增长其股息。过去12年,公司每年持续增加派息,近五年复合增长率为12%。

目前其股息收益率为1%,派息仅占公司自由现金流的31%,为未来几十年的持续派息增长留下了充足空间。

虽然Motorola当前的市现率(P/FCF)为34,高于市场平均水平,但公司50%的收入为经常性收入,产品具备极强的刚需属性,叠加稳定的股东回报策略,使其成为当下动荡市场中的“避风港”。

文章作者:Josh Kohn-Lindquist @ Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3789.html