诺和诺德(NYSE: NVO)股价于2024年6月创下148.15美元的历史新高,较2019年暴涨五倍。然而,自高点以来,该股已下跌61%。尽管业绩增长强劲、盈利动能充沛,这家丹麦生物科技巨头仍面临外界对其在快速变动的GLP-1受体激动剂市场中的定位的质疑,尤其在竞争日益激烈的背景下。不过,公司基本面依然稳健,财务前景也较为积极,值得投资者深入关注。

诺和诺德当前股价是否具备抄底价值?以下是你需要了解的关键信息。

GLP-1药物的全球市场领导者

拥有逾百年历史的诺和诺德,长期以来在糖尿病治疗领域处于领先地位。其突破性成果来自GLP-1受体激动剂——司美格鲁肽(semaglutide)的开发。这类药物模仿一种调节血糖水平并刺激胰岛素分泌的激素,被证实对2型糖尿病管理极为有效。

自2017年FDA批准Ozempic以来,诺和诺德不断扩展其司美格鲁肽平台。2021年,Wegovy被批准用于治疗肥胖,其临床实证的减重效果被广泛认可,进一步巩固了其市场地位。

诺和诺德实现了爆发式增长,目前在全球GLP-1市场中占据63%的市场份额(按剂量计算),其患者人数在过去三年中增长近三倍,超过1,200万人。

这种全球性需求同样带来了令人瞩目的财务表现。2024年,公司净营收达到420亿美元,同比增长25%,较2021年翻倍。盈利能力同样强劲,2024年每股收益(EPS)同比增长22%。

激烈的竞争格局

然而,诺和诺德正面临一个竞争日益白热化的市场,新兴替代品可能会威胁其GLP-1霸主地位。

Eli Lilly(NYSE: LLY)旗下GLP-1平台增速更快,其中包括用于2型糖尿病的Mounjaro以及用于减重的Zepbound。这些产品在部分指标上显示出优于诺和诺德司美格鲁肽的疗效。此外,Eli Lilly近期公布其实验性口服GLP-1激动剂orforglipron的三期临床积极成果,具有更高的服药便利性。

与此同时,Viking Therapeutics等公司正在推进GLP-1与胃抑制多肽(GIP)激动剂结合的新型平台。初步数据显示,这种组合可能带来更快速的减重效果,并减少副作用。这使市场担忧诺和诺德在GLP-1领域的主导地位可能面临丧失风险。

增长持续,估值具吸引力

诺和诺德正计划捍卫其在GLP-1市场的领先地位,专家预计该市场到2030年将增长至1,500亿美元。公司已扩大产能以应对增长机会,Wegovy于去年底获准在中国上市,使诺和诺德有望服务于中国这一糖尿病与肥胖患者超过1亿人的庞大市场,成为未来的重要增长引擎。

公司还在推进庞大的研发管线,包括司美格鲁肽的新适应症、下一代减重药物CagriSema,以及向罕见病领域的多元化扩展,相关数据读出将在今年陆续发布。

2025年,公司预计年销售额增长在16%至24%之间,而华尔街分析师预计2025年每股收益(EPS)将同比增长18%。

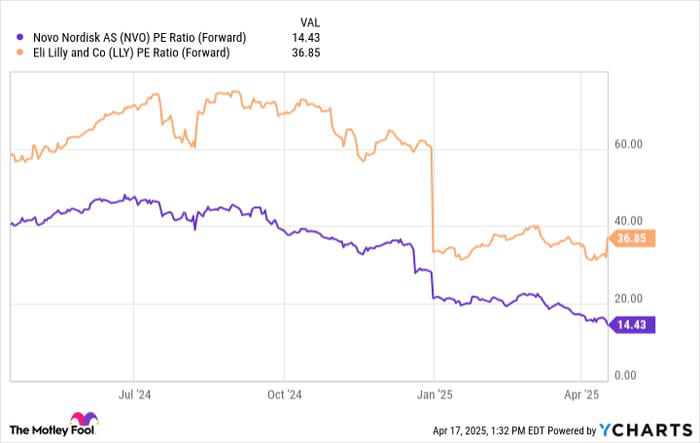

尽管相较过去几年更高的预期,当前增长路径有所下调,但诺和诺德作为投资标的仍具吸引力。目前,其股价对应2025年市场一致EPS预期的预期市盈率仅为14倍,相较于Eli Lilly约37倍的前瞻市盈率,具备明显估值优势:

是时候“谨慎看多”了吗?

我对诺和诺德股票持“谨慎看多”态度,因为今年的股价下跌可能被过度放大。如果公司未来几个季度的表现优于预期,可能重新确认其增长潜力,并推动股价强势反弹。

诺和诺德依然是行业的领军企业,当前不仅提供2.7%的股息收益率,同时具备估值优势,适合纳入多元化投资组合之中。

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3772.html