显而易见,2025年对股市来说开局并不顺利。

截至本文撰写时,标普500指数年初至今下跌了10%,纳斯达克综合指数下跌了16%,道琼斯工业平均指数也下跌了7%。

然而,仍有一些股票逆势上涨。以下我们将分析由《Motley Fool》分析师团队甄选出的三只年内股价上涨的公司股票:Palantir Technologies(NASDAQ: PLTR)、T-Mobile US(NASDAQ: TMUS)以及CrowdStrike Holdings(NASDAQ: CRWD)。

Palantir 的客户横跨防务机构与快餐连锁

Jake Lerch: 我选择的公司是 Palantir Technologies(NASDAQ: PLTR)。

截至本文撰写时,Palantir 的股价年初至今已上涨约 23%。这使其成为标普500指数中表现最强劲的股票之一,事实上,仅有少数几只成分股的表现优于 Palantir。

显然,在整体低迷的市场环境中,Palantir 展现出了出色的相对强势。但在当前市场担忧重重的背景下,这样的表现是否真的合理?

我们逐项来看。

市场的首要担忧是特朗普政府的关税政策可能导致通货膨胀上升、消费减少,甚至引发经济衰退。

经济衰退——或者哪怕只是经济增长放缓——都可能压低企业盈利,进而拖累股价表现。因此,尽管 Palantir 并非关税不确定性的直接受害者,但其业务仍可能受到影响。

市场的第二个主要担忧则是其他国家可能升级报复性措施。这些行动可能会针对科技企业,因为科技行业是美国最大的产业板块。这也可能让 Palantir 成为潜在目标。

不过,我们也需要考虑 Palantir 的利好因素。

虽然贸易不确定性在短期内仍困扰市场,但其长期影响或许有限。真正具有长期意义的是 人工智能(AI)系统的持续发展。在这方面,Palantir 仍是行业领先者。

该公司已开发出多项基于 AI 的平台,服务对象从 北约 到 Wendy’s 快餐连锁不等。其软件应用广泛,从协助战场士兵到帮助门店确保炸薯条和番茄酱库存充足。

未来,AI 平台将如同个人电脑一样,成为组织运营的必备工具。Palantir 在构建顶级平台并推广给付费客户方面已经领先一步。这正是其股价今年以来大幅跑赢市场的关键原因,也是投资者可以将其作为长期持仓的理由。

没有什么能阻止这家电信巨头的增长

Will Healy:在美国三大电信公司中,T-Mobile 具有一个显著优势:它是唯一一家起家于无线业务的电信运营商。

因此,T-Mobile 不受过去有线业务带来的红利负担或历史遗留成本的拖累。此外,其聚焦美国本土市场的战略,也使其较少受到关税政策影响——这是近期拖累其他纳斯达克100指数股票的主要风险因素之一。

T-Mobile 利用其优势推出更具价格竞争力的服务,从 Verizon Communications(NYSE: VZ) 和 AT&T(NYSE: T) 手中赢得了大量客户。同时,其通过并购小型竞争对手,进一步扩大市场份额。尤其是其 2020年收购 Sprint 所获得的大量无线频谱资源,相当于电信领域的“黄金地产”,使其能够在关键区域部署高质量网络。

该公司还进行了大量网络基础设施升级,由此显著提升了服务质量。2024年,T-Mobile 实现了 610 万后付费净用户增长,为业内最佳。其市场份额已接近传统竞争对手。

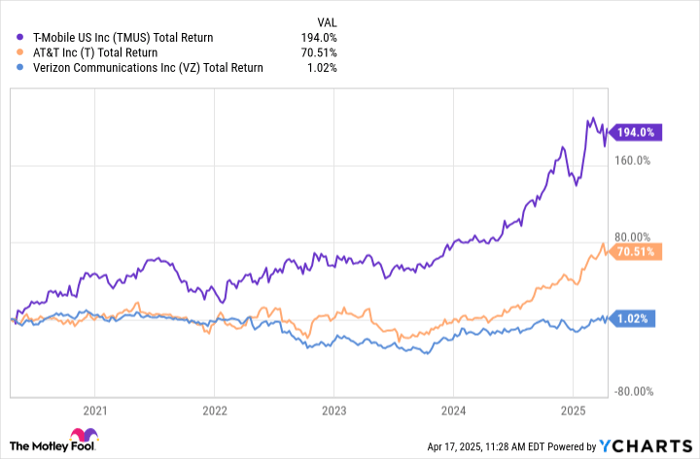

在 总回报 层面,T-Mobile 则更是遥遥领先。过去五年,其股票总回报率接近 195%,而 AT&T 仅为 71%,Verizon 的回报甚至几乎为零。

当然,高回报也伴随着高估值。T-Mobile 当前市盈率约为 27倍,远高于 AT&T 的 18倍 和 Verizon 的 11倍。

值得注意的是,AT&T 由于战略失误在 2022 年被迫削减股息,而 AT&T 和 Verizon 均面临沉重的债务压力,在激烈竞争中维持分红的能力或将受限。

综合来看,T-Mobile 更强的市场地位意味着其有望持续为股东带来长期正回报。

CrowdStrike:出售关键安全软件,客户基础强劲

Justin Pope:尽管大多数科技股今年以来表现不佳,CrowdStrike Holdings 却实现了 超过10% 的涨幅。深入剖析后我们可以发现其中的原因。

CrowdStrike 是网络安全领域的佼佼者。其 Falcon 平台 是基于云的 AI 系统,可帮助用户在任意接入设备上识别潜在威胁。该平台凭借出色的用户体验和持续扩展的功能,赢得行业认可,助力公司年化营收增长至约 40 亿美元,且具备良好盈利能力。

那么,为何 CrowdStrike 股价能逆市上涨?我们可以归因于两个关键因素:

第一,网络安全对大多数客户而言属于 “关键任务型支出”。据 IBM 估算,一次数据泄露平均将导致企业损失 488 万美元。此类风险促使企业愿意投资高质量的安全产品。

第二,CrowdStrike 对关税政策的敏感度较低。尽管贸易紧张局势的不确定性仍在,但 CrowdStrike 去年约 70% 的销售额来自美国本土,亚太地区仅占 10%。因此,即使中美关系再度紧张,对其业务的影响预计也相对有限。

当然,CrowdStrike 的估值并不便宜——当前股价约为今年预计盈利的 100倍以上。不过其强劲的业务增长足以支撑估值。上季度销售额同比增长 25%,分析师预计其每年利润将在未来三到五年间 平均增长超过21%。

该公司股价的坚挺反映出其出色的业务基础。CrowdStrike 或许尚未达到“强烈买入”的阶段,但投资者可以考虑逐步建仓,并在股价回调时加码这只顶级成长股。

文章作者:Jake Lerch, Justin Pope, and Will Healy@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3746.html