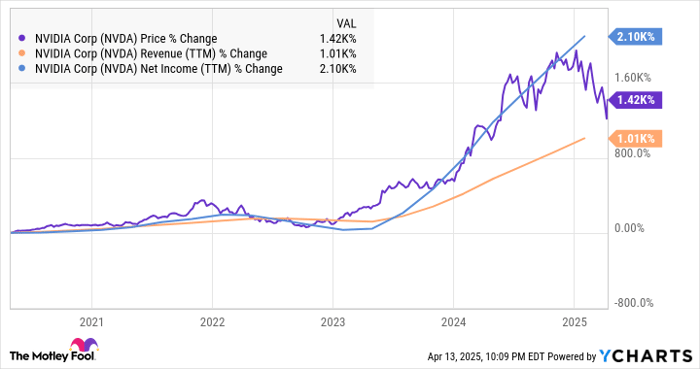

Nvidia Corporation(纳斯达克代码:NVDA)是过去五年市场上最热门的股票之一,在此期间为投资者带来了高达1,300%的惊人回报,远超纳斯达克综合指数同期约100%的涨幅。

这家半导体巨头的强劲表现,主要归功于其图形处理单元(GPU)的旺盛需求。这些GPU被广泛应用于人工智能(AI)服务器、汽车、个人计算机以及“数字孪生”等多个场景。这些终端市场的多样性,使得Nvidia Corporation在过去五年实现了营收和盈利的飞跃式增长。

目前,Nvidia的市值已达2.5万亿美元,成为全球市值第三大的公司。令人振奋的是,Nvidia未来仍有可能继续创造可观回报,其庞大的可服务市场预计将支撑公司在未来数年持续实现营收和盈利的健康增长。

不过,另一家科技巨头有望在长期内超越Nvidia,原因在于其涉足多个千亿美元级别的终端市场。下面我们将深入分析这家公司,探讨它在未来五年内为何有潜力赶超Nvidia的市值。

AI、云计算和电商业务或将助推这家科技巨头腾飞

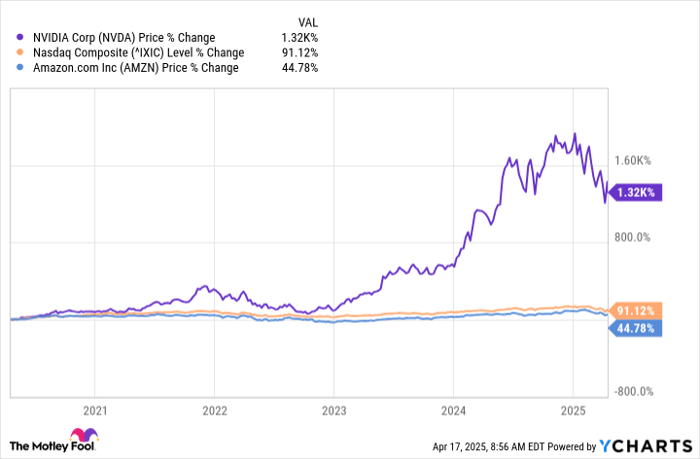

Amazon.com(纳斯达克代码:AMZN)目前是全球市值第四大的公司,仅次于Nvidia,总市值为1.9万亿美元。两者之间的差距意味着,Nvidia的市值比亚马逊高出约30%。

在过去五年中,亚马逊的表现落后于Nvidia和纳斯达克综合指数,股价仅上涨了45%。值得注意的是,由于受关税引发的市场动荡影响,截至2025年,亚马逊股价已下跌了约20%。

然而,这一回调为投资者提供了在较低估值下买入一家优质科技公司的机会。亚马逊不仅是全球领先的电商企业之一,还在庞大的云计算市场中占据主导地位,而该市场因AI的推动预计将进一步扩大。

据报道,亚马逊去年掌控了美国电商市场40%的份额。考虑到美国电商市场预计到2030年前将实现年均15%的健康增长,年营收有望超过19万亿美元,亚马逊所处的位置非常有利。

更重要的是,亚马逊正积极扩展其海外电商业务。例如,德国被认为是欧洲最大的电商市场,而亚马逊据称已经占据了该市场的一半份额。同时,亚马逊也是英国(欧洲第二大电商市场、全球第三大电商市场)的最大电商平台。

预计欧洲电商市场在2024至2030年期间将增长三倍,五年后年营收将超过10万亿美元。因此,亚马逊的电商板块未来增长潜力强劲,而云计算业务的前景同样值得期待。

亚马逊目前在云基础设施市场中的份额为30%,远高于排名第二的微软(21%)。据高盛预计,到2030年,云基础设施市场年营收将达到2万亿美元。AI将在未来五年成为该市场增长的核心驱动力,高盛指出,到2030年,生成式AI有望占全球云支出的10%至15%。

这一庞大的终端市场为亚马逊带来巨大增长潜力。其云计算子公司AWS在2024年的营收接近1080亿美元,同比增长19%。考虑到全球云市场的潜在规模以及亚马逊在其中的领先地位,AWS未来有望迎来飞跃式发展。

更为关键的是,公司正通过自主研发定制处理器,降低在AWS上运行AI应用的成本。据称,与传统GPU实例相比,这些处理器在性价比上具备30%至40%的优势。因此,越来越多的企业选择使用亚马逊定制AI处理器驱动的云实例来处理AI负载。

亚马逊盈利增长加速,有望带动股价上涨

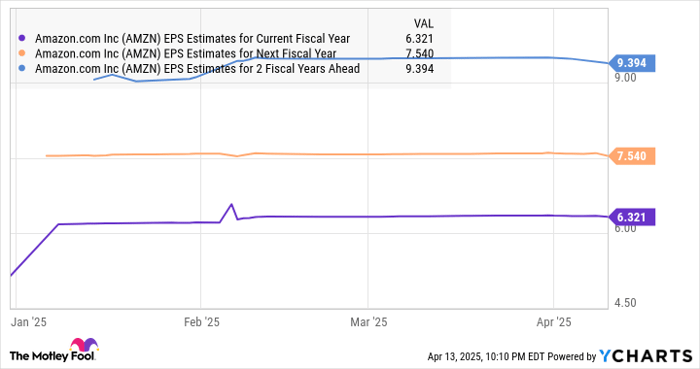

为了增强AI基础设施,亚马逊计划在今年大幅增加资本支出(Capex),2025年资本开支预计将增长20%,达到1,000亿美元。尽管这一支出将在短期内压制公司盈利增速,但分析师预计其2025年每股收益仍将增长14%,达到6.32美元。

更值得关注的是,未来几年亚马逊的盈利增长将逐步加速。2026年其每股收益预计将增长19%,2027年更有望实现25%的增长。假设2027年后公司能持续实现每年20%的盈利增长,其每股收益到2030年将达到16.22美元。

如果届时亚马逊股票维持当前纳斯达克100指数28倍的市盈率水平,其股价将升至454美元。这将是截至2025年4月16日收盘价的1.6倍,届时亚马逊的市值有望接近4.75万亿美元。

若Nvidia因AI硬件支出下降或市场竞争加剧而增长放缓,这一增幅足以使亚马逊在未来五年内超越Nvidia的市值。

目前亚马逊的远期市盈率为28倍,考虑到其所处的多元高成长市场,投资者正在以合理估值获得这只“七大科技巨头(Magnificent Seven)”股票。我预计,在未来五年内,亚马逊将成为市值超越Nvidia的下一家科技巨头。

文章作者:Harsh Chauhan@Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3720.html