云通信公司Twilio(NYSE: TWLO)在2024年最后三个月表现强劲上涨。2025年初也延续了良好势头,但自1月31日触及52周新高后,其股价遭遇重挫。

Twilio目前的股价已较年初高点下跌了40%。市场整体因特朗普政府的关税政策带来不确定性,加之Twilio 2月发布的财报表现不尽如人意,导致其股价在近几个月持续回落。

不过,从长远投资角度来看,Twilio这波急跌反而可能是一个买入良机,尤其考虑到公司正受益于人工智能(AI)在云通信领域的快速普及,而即将于5月1日发布的季度财报或许能成为股价反弹的催化剂。

以下是Twilio可能很快“重拾魔力”的几大原因。

AI工具的持续增长,或将带来超预期表现

Twilio在2024年第四季度交出了一份稳健的成绩单。其营收同比增长11%,非GAAP每股收益(EPS)同比增长16%,达到1.00美元。尽管营收超出华尔街预期,但每股盈利略低于市场预期的1.03美元。

投资者随即陷入恐慌也在情理之中,尤其是因为公司给出的前瞻指引略显疲弱。Twilio预计2025财年第一季度的营收同比增长8%至9%,略低于上一季度的增长节奏。其利润指引则为每股0.90美元的中位数,同比增长13%,远低于市场普遍预期的0.98美元。

然而,Twilio的营收和利润或许有望超过当前的保守预期。这是因为公司以AI为核心的通信工具正赢得客户越来越多的预算分配,推动客户在其平台上的支出增加,这一点从其“交叉销售”数据的改善中可以窥见端倪。

在今年1月的投资者日中,Twilio管理层指出,2023年第三季度,购买附加产品的活跃客户数量同比增长了16%,而上一季度该指标的增长幅度为11%。值得注意的是,未来的交叉销售机会仍然巨大,截至2024年底,Twilio拥有超过32.5万个活跃客户账户。

在这些客户中,使用Twilio平台构建AI通信工具的客户数量仅为9,000个。也就是说,Twilio现有庞大的客户群中,大多数仍未开始部署其AI解决方案——包括AI助手、AI驱动的客户互动工具、预测分析工具等,这些产品旨在帮助企业提高销售转化率。

Twilio预测,AI在云通信和客户数据平台(CDP)领域的需求增长将大幅扩大其可服务市场。公司预计,其现有业务所面向的市场将在2028年前带来1,190亿美元的潜在营收机会,而“对话式AI”还将在未来三年额外带来390亿美元的增长空间。

Twilio在2024年的营收接近45亿美元。AI的推动不仅有望帮助公司吸引更多新客户,也能够提高现有客户的单均消费,从而带动营收和利润的可持续增长。因此,投资者不应对即将于5月1日盘后公布的2025年第一季度财报感到意外——这份财报或许将超越市场预期。

此外,AI为Twilio带来的额外营收机会将有助于其未来的财务指引实现。而且值得注意的是,公司还预测未来三年其利润率将迎来显著提升,这将为其盈利能力打开新空间。

估值与盈利增长潜力凸显,未来三年或涨69%

Twilio在2024年的非GAAP经营利润率为16%,公司预计到2027年将提升至21%至22%之间。结合前述AI增长动力与交叉销售潜力,这一目标似乎相当具有可实现性,意味着未来公司利润增长空间巨大。

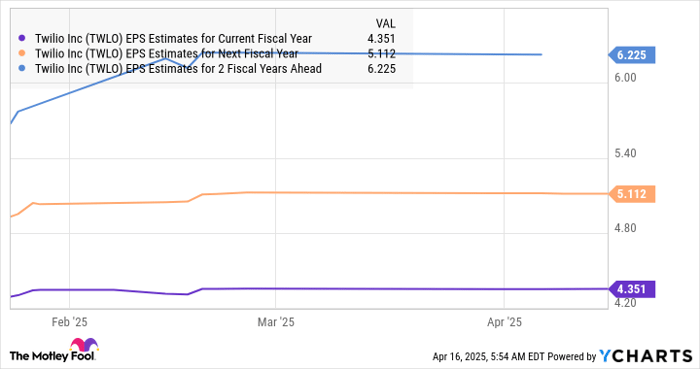

从下图可以看出,市场普遍预计Twilio的盈利将在2026年增长17%,2027年增长接近22%。

如果Twilio到2027年每股收益达到6.22美元,并且其估值回到科技股常用基准——纳斯达克100指数成分股的24倍预期市盈率,则其股价有望达到149美元。这意味着未来三年有望实现69%的涨幅。

考虑到目前Twilio的估值仅为20倍远期市盈率,现阶段对投资者来说或许正是一个不错的介入时机。若其基本面在下个月出现反转,可能将成为引爆这只云通信股票新一轮牛市的起点。

文章作者:Harsh Chauhan@Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3707.html