Micron Technology(美光科技)在今年4月表现惨淡,截至目前股价已下跌了20%。此次回调在很大程度上受到了关税紧张局势的影响。有报道称,美光可能在当前的关税战背景下提高其内存产品的价格。这主要是因为美光在全球范围内拥有制造基地,包括美国、日本、台湾和中国。

然而,半导体产品目前仍被美中双方关税豁免(至少到目前为止如此)。此外,特朗普政府已对大多数贸易伙伴暂停为期90天的报复性关税,这些国家原本可能面临更高的关税率。同时,政府还对来自中国的内存芯片和硬盘驱动器进口实施了豁免。

因此,美光或许无需提高产品价格,否则此举可能抑制需求,因为客户将面临更高的成本。更重要的是,美光的内存产品需求强劲,以至于公司难以满足市场的供给。这一点从公司上季度亮眼的财报数据及其对当前季度的积极展望中可见一斑。

估值偏低,美光值得立即关注

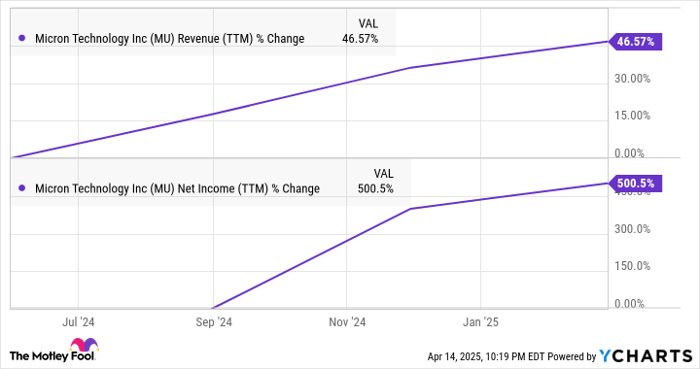

在上季度实现38%的营收同比增长和3.7倍利润增长的背景下,美光当前的估值显得极具吸引力。该公司当前市盈率不足17倍,远期市盈率更是低至10倍。

相比之下,科技股主导的纳斯达克100指数的历史市盈率为27倍,远期市盈率为23倍。考虑到美光近几个季度所展现出的出色成长性,该公司股票目前的估值明显偏低。

更进一步,从潜在盈利增长来看,美光的估值更显便宜。根据 Yahoo! Finance 的数据,按未来五年预期盈利增长计算,美光的市盈增长比(PEG)仅为0.15。PEG 比率通过结合未来增长潜力评估估值,通常低于1意味着股票被低估。

因此,考虑到未来五年在AI基础设施和AI终端设备部署推动下的潜在增长,美光的PEG比率表明其股价极具吸引力。

AI扩张将持续推动内存需求增长

美光正从高速增长的高带宽内存(HBM)芯片需求中获益。这类芯片主要用于图形处理器(GPU),以支持数据中心中运行的人工智能(AI)负载。公司数据显示,其数据中心营收同比增长三倍,其中HBM单项在一个季度就创造了创纪录的10亿美元营收。

美光指出,其HBM出货量超出预期。更值得关注的是,公司已售罄2025年全部HBM产能,目前正“专注于在现有制造设施中扩展HBM产能,以满足2026年的需求”。此外,美光已将其2025年HBM总可服务市场(TAM)预估上调至350亿美元。

根据第三方机构的估算,到2030年HBM市场规模或将达到近860亿美元。这意味着美光的数据中心业务在未来仍有巨大成长空间,而这只是公司AI驱动因素的一部分。

AI赋能智能手机与PC,带动DRAM用量提升

美光的内存产品也广泛用于智能手机和个人电脑(PC)。随着AI的应用普及,这两个领域的内存使用量均在上升。具体来看,美光指出,AI PC中的动态随机存取内存(DRAM)容量较2023年PC平均水平增长约三分之一。而旗舰级AI手机所配备的DRAM容量比2024年主流8GB机型多出了50%。

值得注意的是,具备AI功能的智能手机与PC出货量预计将在2029年前以年均近35%的速度增长。这为美光内存出货的长期增长奠定了基础,同时也将进一步助力其数据中心业务的持续扩张。

结语:股价回调提供买入良机,长期成长前景明确

综上所述,美光科技的业务前景依旧稳健,加之其估值处于低位,使得当前成为投资者布局该半导体股的理想时机。考虑到公司卓越的成长表现和AI应用的广阔潜力,这只股票有望在克服短期下跌后,长期飞跃再创新高。

文章作者:Harsh Chauhan@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3683.html