- 我低估了联合健康集团 (UnitedHealth) 受医疗成本上涨影响的脆弱性,导致其盈利大幅低于预期,市值下跌 20%。

- 尽管近期遭遇挫折,但联合健康集团的长期潜力依然强劲,预计年盈利增长率将达到 13-16%,对新投资者而言,其入场时机也极具吸引力。

- 不断上涨的医疗成本和通货膨胀构成了重大挑战,使得联合健康集团在短期内不再是一个值得高度信赖的选择。

- 虽然联合健康集团的股票被低估,但在持续的通胀压力下,我更倾向于其他更符合我当前市场策略的投资机会。

- 作者是 Leo Nelissen,买方金融市场分析师。

UnitedHealth 概览

我错了。

2023年12月5日,我发表了一篇题为《UnitedHealth:一位寻求增长的股息增长重量级冠军》的文章,标题冗长至极。

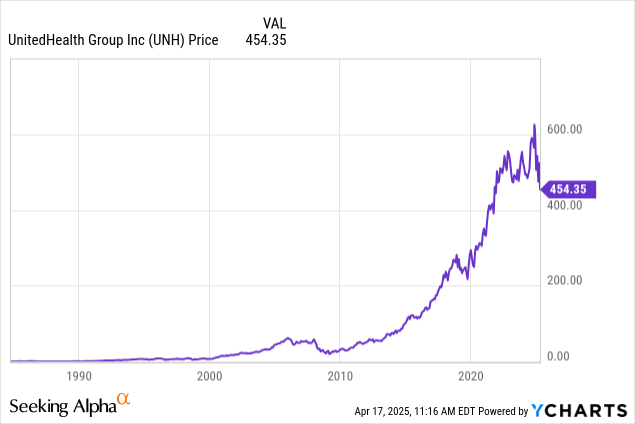

起初,这篇文章的投资逻辑表现得不错,因为UnitedHealth Group(纽交所代码:UNH)在冬季经历剧烈波动后,于近期表现强劲。

然而,这一逻辑最终被击倒,美国最大的健康保险公司在公布2025年第一季度财报后市值蒸发近五分之一,使我显得颇为尴尬。

这是我应得的,因为我犯了一个重大错误。

在本文中,我将解释我的判断失误,并全面分析这家曾被认为是资本回报、逆周期需求(“安心入眠型”)、及持续股息增长的典范公司目前的风险与回报。

我们开始吧!

UnitedHealth 2025年第一季度——近年来最糟糕的季度

我必须承认,我对这次判断失误感到有些羞愧,特别是因为我其实预测对了造成问题的核心因素。

引用 Bloomberg 的原话:

公司表示,在第一季度结束时,医疗成本意外上升,打乱了其三个月前仍坚持的业绩预期。

UnitedHealth 在美国市场开盘时一度暴跌20%,为1999年9月以来最大跌幅。下调指引对UnitedHealth来说极为罕见,该公司通常采取保守预测,并在年度进展中上调业绩展望。

医疗成本上升与通胀黏性是我长期投资策略中的核心假设之一。因此,我非常看好具有定价权的医疗设备供应商和企业。

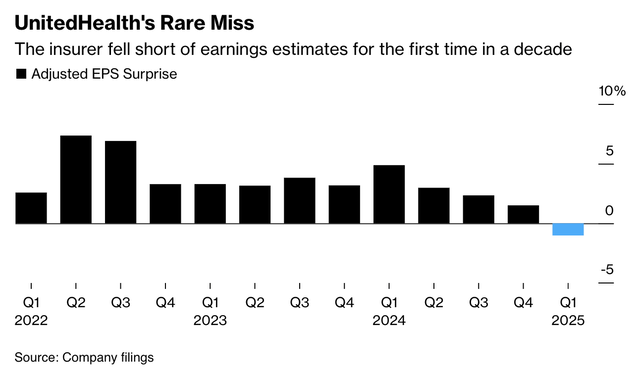

而我误判的是,UnitedHealth 能在这种逆风中仍然维持其业绩指引。我并非孤身一人,许多市场参与者也同样措手不及——这是公司十年来首次未达盈利预期,确实如此。

换句话说,这是一家一向稳定表现的市场明星公司突然暴露出疲软,进而引发广泛不确定性。像UNH这样的股票对无数投资者而言是避风港,一旦风浪袭来,信心就会动摇。

公司Optum Health业务板块发生的“意外变化”影响了医保报销,同时Medicare Advantage计划中的就诊活动激增,这些都不是投资者愿意看到的。

据公司称,季度末Medicare支出激增主要集中在医生服务和门诊服务方面,超出了其2025年原本为更高医疗需求所做的预算。

更糟糕的是,问题的核心集中在Optum Health。这一板块经营诊所、手术中心和居家护理业务,是公司利润增长最快的领域之一,投资者和分析师的失望可想而知。

请注意以下重点内容:

Optum Health拥有近500万名采用类似保险安排的会员,公司需对这些患者的总医疗成本负责。这些患者中,部分来自UnitedHealthcare自身,也有来自竞争对手的保险计划。

公司暗示,其Optum Health业务中来自其他保险计划的会员“可能未被正确评估风险”,JPMorgan分析师Lisa Gill在研究报告中指出。这可能导致公司获得的Medicare报销收入减少。

最终,Optum的收入预期被下调100亿美元,预计全年收入为1060亿至1070亿美元。

公司在财报电话会议中也表达了对成本上升的愤怒:

[…] 药品制造商持续提高对美国消费者的收费,有些甚至是对欧洲收费的10倍。

[…] 心脏搭桥手术、脊柱融合、心脏支架等常规手术在美国的成本是德国、澳大利亚和英国的4倍,髋关节置换术则是2倍。这样的成本结构不可持续。——UNH 2025年第一季度财报电话会议

此外,公司在电话会议中指出,调整后的业绩预期意味着2025年上半年将贡献全年约50%的利润,这可能导致下半年表现疲软。

这是一项警讯,尤其是考虑到此前公司预计全年利润将更平均分布。

好消息是,公司维持了全年收入预测——仍为4,500亿至4,550亿美元,与去年12月的指引一致。

也有好消息

尽管存在上述问题,公司旗下的UnitedHealthcare与OptumRx板块预计将好于预期,可缓解Optum Health的冲击。

Optum Health板块损失的100亿美元收入主要来自从传统风险基础模式转向基于服务费的模式,虽然这对公司整体利润中性,但对Optum Health的运营绩效构成压力。

换句话说,这更偏向运营层面的问题,涉及适应新的CMS风险模型及运营管理。这不是利好消息,但必须指出这一点。

总体而言,公司需要更专注于成本控制。因为医疗成本持续上涨,加上人口老龄化导致护理需求上升,对整个行业构成长期挑战。

为此,UnitedHealth 正在投资于包括AI在内的技术,用于处理理赔事务。尽管这些工具可能提升效率,但也带来新的挑战,因为“拒绝服务”是非常敏感且棘手的操作。这也许是去年该公司一位高管在纽约遭暗杀的深层背景之一,最终法院裁决仍待观察。

这起事件也凸显了公众对医疗行业的强烈情绪。这里使用“憎恨”一词并不为过。

在需求上升的大环境中削减成本,是非常艰难的事情。即使高管们收入远高于我,我也不会羡慕他们的职位。

话虽如此,整体需求仍强劲。UnitedHealthcare预计,其Medicare Advantage计划(包含个人及团体方案)新增会员将达到80万人。此外,公司还将在肯塔基州、纽约州和佛罗里达州等新州扩大业务。

因此,公司维持其长期目标,即每年实现13%-16%的利润增长。

[…] 我们致力于在2025年余下时间和2026年提升运营表现,进而为您带来持续积极的结果,并重返我们长期每股收益年增13%-16%的目标。——UNH 2025年第一季度财报电话会议

UNH股票的风险/回报分析

从积极的一面来看,市场大幅抛售通常意味着大量利空已被计入价格。

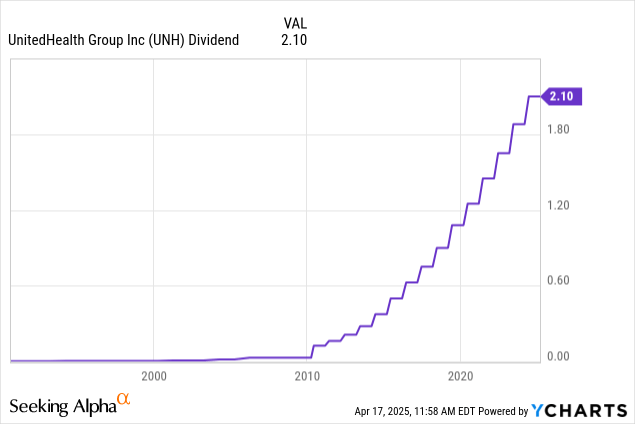

截至本文撰写时,UNH的股息率为1.9%。该股息的派息比仅为30%,过去五年复合年增长率为14%。

当前股价仅为2026年预期每股收益(33.55美元)的13.5倍,远低于公司长期平均估值17.6倍(来源:FactSet)。

此外,分析师已提前下调预期,预计2025年每股收益仅增长8%,2026年和2027年恢复至13%-14%,与公司长期目标一致。

我个人认为2025年和2026年的增速都可能低于10%,但在目前价位上,我仍认为UNH的风险/回报具有吸引力。

然而,由于公司明确指出通胀与成本结构性增长构成挑战,UNH不再是我高度信赖的投资标的。

虽然我相信其长期总回报潜力依旧可观,但我更倾向将资金配置到与当前“高利率、长期通胀”宏观环境相匹配的标的。

鉴于这些挑战,我很可能会在下周专门撰文探讨通胀及结构性成本问题如何影响市场上的“爱股”。

总结

我在UnitedHealth的判断上犯了错。

尽管公司长期潜力依旧,但本次财报未达预期,尤其是Optum Health业务的疲软,已发出多项风险信号。

医疗成本持续上涨仍是主要挑战,尽管公司正在调整策略应对,但可以公平地说,不确定性仍然很高。

对新投资者而言,当前估值低于历史水平,使其成为有保险行业敞口需求的投资者的吸引切入点。

但它已不再是我高信心的持仓。

在通胀压力仍存、尽管公司更注重效率的当下,我对其短期前景持谨慎态度,更偏好其他更符合当前策略的投资机会。

文章作者:Leo Nelissen@SeekingAlpha

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3670.html

评论列表(1条)

[…] UnitedHealth Group Incorporated(纽约证券交易所代码:UNH)在第一季度业绩不及预期并下调全年指引后,股价下跌了20%。但这轮抛售是否真的合理? […]