2025年3月9日,美国前总统Donald Trump宣布暂停此前公布的大多数国家扩展关税措施。这一消息刺激股市大幅上涨,但未来形势仍不明朗。尽管股票短期反弹,许多公司年内仍处于下跌状态,其中部分股票正因估值偏低而具有投资价值。Amazon(NASDAQ: AMZN)和Cava Group(NYSE: CAVA)便是当前值得关注的两家公司。以下是这两家企业值得投资的原因:

1. Amazon

Amazon的业务可能会受到关税的多重影响。如果当前局势引发通胀或经济衰退,整体经济活动可能减缓,从而影响其电商业务。平台上的许多第三方卖家可能面临成本上升,并将部分压力转嫁至消费者,这可能导致用户在Amazon平台的购买意愿下降。即使是公司的两大增长引擎——广告和云计算业务——在经济衰退中也可能出现收入放缓。

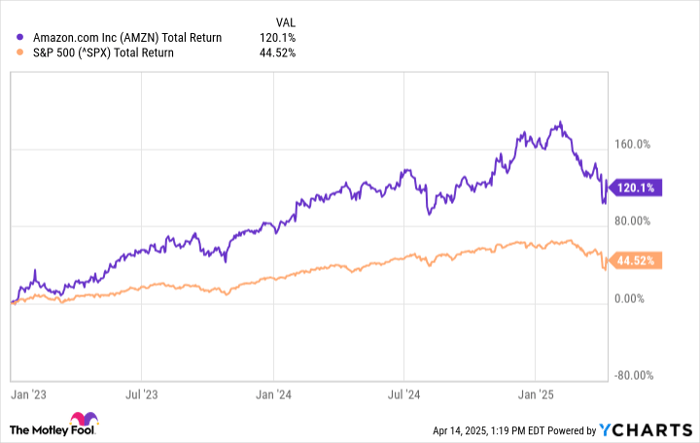

在这种威胁阴影下,Amazon股价在年内大幅下跌并不令人意外,但这也为投资者提供了一个良好的入场机会。这并非Amazon首次面临严峻的经济考验。早在2022年,由于宏观经济环境不利,该公司罕见地录得净亏损。然而,从当年年末开始,该股的表现已有所回升。

Amazon的优势体现在多个方面:对客户服务的极致专注为其赢得了超过2亿Prime会员;强劲的现金流为公司在挑战中进行战略性投资提供了灵活性;其云计算与人工智能等高毛利长期增长领域前景广阔。首席执行官Andy Jassy指出,这些领域仍处于发展的初期阶段,而Amazon已是行业领导者。

即使衰退对Amazon的云计算业务带来一定影响,但由于该业务采用按需付费的数字模式,因此不直接受关税影响。此外,Amazon凭借其强大的品牌、网络效应和高转换成本,构筑起深厚护城河。尽管目前股价尚未完全探底,短期走势难以预测,但Amazon的长期基本面依旧坚实,是当前股价回调时的理性买入选择。

2. Cava Group

Cava是一家日益受欢迎的连锁餐饮品牌,自2023年首次公开募股(IPO)以来便受到市场青睐,其背后逻辑并不难理解。该公司财务表现强劲,2024年亦延续了亮眼表现。

Cava在2024年的营收同比增长33.1%,达到9.543亿美元,同店销售增长13.4%。调整后净利润跃升至5020万美元,较2023年的1330万美元大幅增长。其他关键指标如毛利率和自由现金流亦呈良性趋势。

然而,Cava股价年内大幅下挫,主要由两方面原因驱动(除整体市场情绪影响外)。一是投资者对Cava公布的2025财年业绩指引反应冷淡,认为其增长势头可能减缓。二是从传统估值指标来看,Cava的估值偏高。截至目前,其远期市销率为8.6,远高于通常被视为“低估”起点的2倍。

对于估值偏高的成长股来说,一旦业绩或指引未达预期,往往容易出现剧烈调整。但从企业基本面看,Cava今年的回调反而为投资者提供了更具吸引力的入场机会。Cava仍在持续扩张,截至去年第四季度其门店数量达367家,同比增加近19%。进入2025年,公司已在南佛罗里达州和印第安纳州等地开设多家新店。

Cava的长期战略目标明确,预计随着其全国扩张,收入和利润将持续增长。此外,Cava顺应现代消费趋势。2024年,其数字渠道收入占比达36.4%。相比之下,许多传统门店因未能及时转型而被市场淘汰,而Cava已在数字化方面布局充分。尽管股价仍处于相对高位,但目前已接近过去一年中的估值低点,结合其长期增长潜力,Cava有望自此开启一段强劲的回报之路。

文章作者:Prosper Junior Bakiny@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3628.html