Netflix(NASDAQ: NFLX)将于周四发布2025年自然年度第二个财报季中最早一批非金融公司业绩之一。由于该公司股价年初至今表现远超标准普尔500指数,并在2024年录得83.1%的涨幅,市场对其财报抱有较高期待。

以下是Netflix有望延续强劲动能、并可能成为值得当前买入的成长股的三大原因:

1. 具有抗关税风险的商业模式

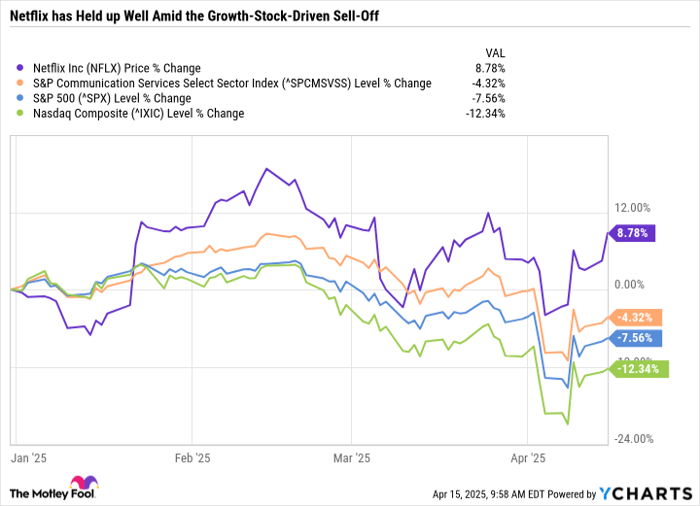

Netflix在2月份创下历史新高,但随后随着市场整体回调股价有所回落。然而,即便经历了回调,截至撰写本文时,该股年初至今仍上涨了8.8%,远超通信板块、标普500指数和纳斯达克综合指数,这三者年初至今均呈下跌趋势。

由于公司销售的是订阅服务而非出口商品,因此相对不受关税影响。不过,其业务仍然暴露在经济周期波动和消费者支出收缩的风险之下。

Netflix的大部分增长来自国际市场。大约60%的营收来自非美元计价。在最近披露的2024财年第四季度中,美国和加拿大(UCAN)地区的流媒体营收同比增长仅6.9%,拉丁美洲(LATAM)增长5.6%,而欧洲、中东及非洲(EMEA)地区则增长了11.9%。亚太地区(APAC)表现最为突出,同比增长18.5%。

值得注意的是,美国和加拿大地区的每会员平均收入远高于其他市场。上季度,该地区的每会员平均收入为17.26美元,而EMEA为11.11美元,LATAM为8美元,APAC仅为7.34美元。

从用户数量来看,美国和加拿大的付费会员现已占总用户数的不到30%,凸显了在全球范围内增加会员数量以及提升每位用户营收的重要性。

2. 高利润率的内容分发模式

Netflix的成功离不开其内容在全球范围内的广泛传播。为了保持用户粘性,公司需要在自制内容与授权电视剧、电影之间保持数量与质量的平衡。

公司在各类内容中均表现出色,并屡次推出爆款作品。上季度,Netflix通过在圣诞节当日直播两场NFL比赛以及Jake Paul与Mike Tyson的拳击比赛,成功吸引了大量用户。

在2024财年第四季度财报电话会上,管理层表示,一些用户最初是为了观看比赛而来,但后来因为期待已久的电视剧首播或回归剧集而留下。

过去,Netflix曾因密码共享和“狂欢式观看”(即用户在短期订阅后快速观看整季剧集再取消订阅)而面临挑战。而当内容全年持续更新、覆盖多个类型时,可以有效降低用户取消订阅的风险,业绩表现也证明了这一点。

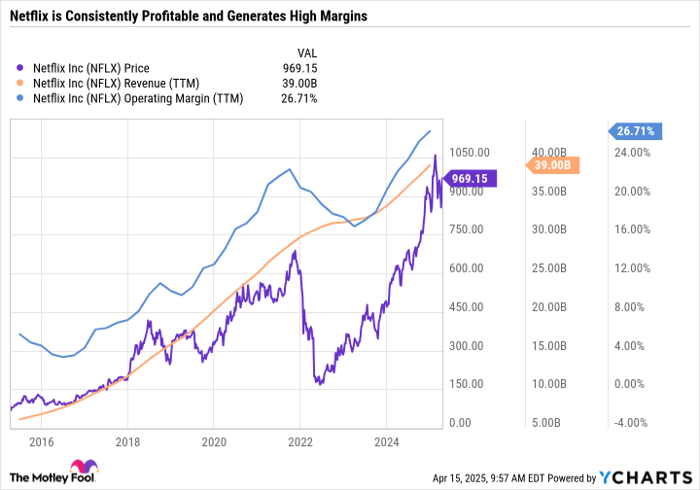

通过成本控制和更高效地利用自有内容,Netflix实现了营收和运营利润率的稳步增长。投资者在评估Netflix时,若过度关注每位用户的营收,可能会误判其核心价值。关键在于公司是否能最大限度地挖掘自制剧集的潜力。过去,Netflix几乎完全依赖北美市场,而现在,其成功也在国际市场上得到进一步延展。

Netflix经常为特定市场制作剧集,但其全球化平台却能造就意外爆款。2021年,韩国剧集《鱿鱼游戏》就是从区域剧集演变成全球现象的典型案例。

这种商业模式的优势在于:始终存在出现超级爆款的可能性。一旦成功,Netflix凭借其国际影响力,就能将该作品发展成长期系列,并持续多年获益。

3. 强大的定价能力

内容阵容的强劲也赋予了Netflix极强的定价能力。多年来,Netflix稳步提高订阅价格,最近一次调价是在上季度宣布的。公司逐步淘汰了低价的Basic订阅层,并推出了以广告为核心的选项,使用户以更低价格获取内容。上季度,在有广告服务的国家中,超过55%的新用户选择了广告计划。

广告层也是为什么不应过度关注每位用户营收的另一个原因。如果国际市场的增长主要依赖广告模式,那么每位用户营收可能会偏低。但若这一模式有助于提升现有内容的变现效率,依然是巨大胜利。

如前所述,公司将于4月17日公布2025财年第一季度业绩。公司预计该季度营收为104.16亿美元,同比增幅为11.2%;运营利润率为28.2%;摊薄每股收益为5.58美元,同比增长5.7%。

相比单季数据,更值得关注的是2025年内容计划,以及用户在过去数月对价格上调的反应。管理层对全球经济形势的看法及其对消费者支出的潜在影响也将是投资者重点关注的内容。

长期投资者的优质成长股

Netflix在长期内显著跑赢市场,并有望继续保持这一趋势。其盈利能力强、高利润率营收增长路径清晰。国际市场的拓展与广告订阅层的成功为公司提供了更多提升内容变现效率的方式。

当前该股市盈率为47倍,预期市盈率为37.5倍,估值并不便宜。然而,若公司能持续交付优异业绩,其高质量盈利可能足以支撑这一溢价。

与所有高估值公司一样,若公司无法兑现投资者的高期待,股价将面临波动风险。因此,只有当你相信其长期增长战略,并确信其能持续高效管理内容库而不过度支出时,才应考虑投资该股票。

文章作者:Daniel Foelber@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3622.html