Alphabet(纳斯达克代码:GOOGL,GOOG)股价于2024年2月4日创下历史新高,达到207.05美元,受益于2024年强劲的增长势头和盈利表现。然而,受全球经济前景不确定性的影响,近几个月大盘波动剧烈,投资者情绪承压。截至本文撰写时(2025年4月11日),Alphabet股价较高点已回落约24%。

尽管市场动荡,人工智能(AI)革命仍在持续推进,并未受到影响。从机器学习、自动化到生成式AI等领域的创新,正在深刻改变全球经济格局。而Alphabet正站在这场技术浪潮的最前沿,有望在未来实现可观的长期增长。以下是我认为Alphabet目前是最佳AI投资标的的四大理由:

1. AI战略领先,生态护城河深厚

Alphabet的AI战略极具前瞻性,全面整合了机器学习、生成式AI及自动化技术,贯穿其整个生态系统。依托Google Search、YouTube、Android及Chrome等全球领先的平台,Alphabet能够利用庞大的用户基础和独特的数据优势,持续优化其AI模型。

这种AI实力在Google Cloud上表现尤为突出,该业务正快速增长,满足激增的企业级AI需求。特别值得一提的是其自研的张量处理单元(TPU),是专为AI负载打造的定制芯片。在2024年第四季度财报电话会议中,CEO Sundar Pichai强调了Alphabet的垂直整合AI战略带来的独特优势:“我们自主开发了技术堆栈的每一个组成部分,包括硬件、编译器、模型及产品,使我们能在训练、部署乃至开发效率等层面实现最大化优化。”

支撑Alphabet长期AI领导地位的利好因素包括:

- Google Cloud及其AI解决方案持续扩大市场份额,有望从AWS和Microsoft Azure中抢占份额;

- Android全球装机量已超30亿,为AI应用(如Gemini生成式聊天机器人)的变现提供巨大空间;

- YouTube作为社交媒体巨头,订阅收入快速增长,推动经营利润提升;

- 自动驾驶子公司Waymo已在超过10个城市测试自动化出行服务,稳居行业前列。

- 最重要的是,Alphabet的AI之路似乎才刚刚开始。

2. 具备贸易壁垒抗风险能力

在潜在的贸易关税不确定性(如特朗普政府下的贸易政策)背景下,Alphabet凭借其优质的基本面、规模化优势与业务多元化,展现出强大的抗风险能力。

与Amazon、Apple等同业相比,Alphabet的核心数字广告业务(占其去年营收的78%)并不依赖实体商品进口,因此受关税影响较小。此外,公司一半以上收入来自美国以外市场,显示出其全球化布局的韧性。进入第二季度后,其业务基本维持正常运作状态。

3. 盈利能力强劲,现金流充裕

2024年,Alphabet营收同比增长14%,每股收益(EPS)达到8.04美元,创历史新高。市场预期其2025年仍将延续强劲增长,EPS预计将达到8.90美元,同比增长11%。同时,公司近年来的降本增效措施(如裁员)或将进一步推高利润率,使盈利超出市场预期。

Alphabet拥有960亿美元现金储备,资产负债表稳健,有足够弹性应对各种宏观环境变化。

| Metric | 2024 | 2025年估计 |

|---|---|---|

| Revenue | $350.0 b | $389.3 b |

| Revenue growth (YOY) | 14% | 11.2% |

| EPS | $8.04 | $8.90 |

| EPS growth (YOY) | 38.6% | 10.7% |

4. 估值具吸引力,处于价值洼地

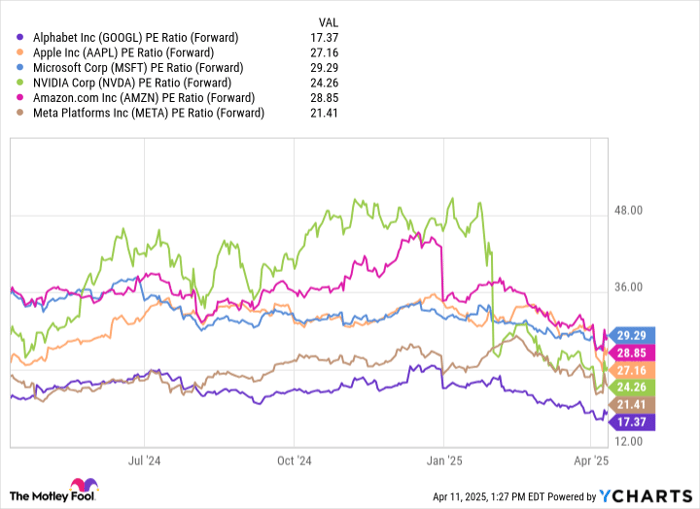

尽管被归为“七巨头”(Magnificent Seven)之一,Alphabet目前的前瞻市盈率仅为17倍,远低于其他AI龙头(如Apple、Amazon、Meta、Microsoft及Nvidia)平均约26倍的水平。考虑到其双位数的盈利增长,Alphabet股价显著低估的观点是合理的。

结语:技术回调即买入时机

从AI实力到财务状况,再到估值优势,Alphabet具备成为长期AI赢家的诸多要素。虽然监管审查及宏观环境仍存在不确定性,但其稳健的盈利能力与AI战略主导地位,或将助其走出当前低谷,重回历史高点。

对我而言,当前Alphabet的回调是一个值得把握的“逢低买入”良机。

文章作者:Dan Victor@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3569.html