当前股市剧烈波动可能让部分投资者感到头晕目眩,但即便在本周三的强劲反弹之后,仍有不少股票值得关注和布局。其中之一便是Broadcom(纳斯达克股票代码:AVGO),市场尚未充分计入其新兴产品线所带来的增长潜力。

Broadcom的股价曾一度较历史高点回落约40%,如今虽已反弹,但仍下跌约30%。无论当前折价是25%还是40%,Broadcom的基本面依然稳健,几乎没有重大因素能扰乱其发展轨迹。投资者应当把握机会逢低布局该股。

Broadcom定制AI加速器业务蓄势待发

简要概括Broadcom的业务并不容易。公司业务广泛,涵盖网络安全、大型主机软件、数据中心连接交换机等多个领域。其中最引人注目的增长引擎包括虚拟桌面解决方案和定制化人工智能(AI)加速器。

2023年底,Broadcom以690亿美元完成对VMware的收购,正式进军虚拟桌面领域。尽管这是一个高昂的价格,但VMware为Broadcom带来了可观的增长,表现稳定。然而,相较之下,VMware对营收的拉动仍不及其AI加速器业务的潜力。

Broadcom正帮助多家AI超级算力公司(AI hyperscalers)设计定制AI加速器,可替代GPU使用。Broadcom称这些设备为“XPU”,其可根据特定任务进行优化,性能在特定AI工作负载中甚至优于GPU。尽管XPU的灵活性不如GPU,但在单一用途的AI任务场景中进行专用化设计将获得显著效率优势。

目前,Broadcom的XPU产品有三家主要客户,但尚未公开身份。市场普遍认为,若某AI巨头提到其正在使用自研训练芯片,这些芯片很可能由Broadcom参与设计。公司预计,到2027年XPU市场的可服务总值(TAM)将达到600亿至900亿美元,而这仅依赖三家客户。

此外,Broadcom预计将在今年年底前为两家新客户推出XPU,并已获得两家额外AI巨头的合作选择权。这一发展趋势意味着,更多科技巨头将依赖Broadcom实现AI性能突破。

当前估值尚未反映AI业务爆发式增长

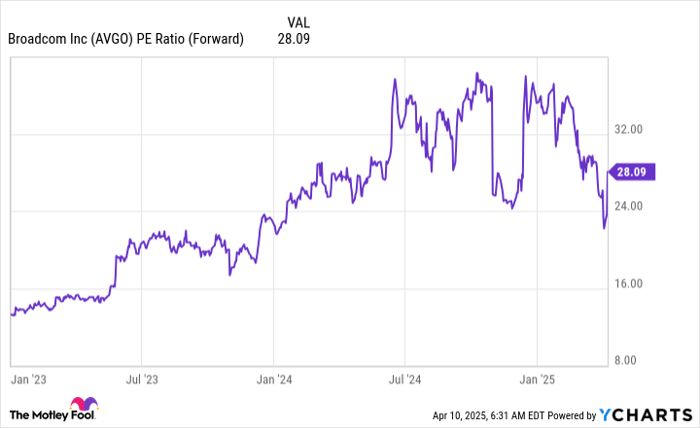

尽管业务增长势头强劲,Broadcom当前的股价仍未完全反映这一潜力。目前该股的远期市盈率约为28倍。

虽然这一估值不算便宜,但相较于其他AI概念股已属合理。市场预期Broadcom在2025财年营收将达625亿美元,较2024财年的516亿美元实现显著增长。2024财年(截至2024年11月3日),XPU与网络交换机业务共实现营收122亿美元,成为公司高增长的主要动力来源之一。

若Broadcom到2027年能拿下XPU市场的一半份额(即300亿至450亿美元营收),其来自该业务线的收入将翻倍。这还未包括其传统业务或VMware带来的额外增长。

总的来看,Broadcom正处于AI基础设施投资下一阶段的关键位置,是当前值得重点关注和配置的AI优质标的。即便错过了本周初的深度调整机会,当前依然是不错的买入时机。

文章作者:Keithen Drury@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3541.html