2025年开年市场波动剧烈,投资者对特朗普总统的经济政策及其后续影响充满不确定性,基准指数标普500指数近几周也经历了显著的波动。

SoFi Technologies(纳斯达克代码:SOFI)自然未能幸免于这轮剧烈震荡。尽管公司在过去一年实现强劲增长,并首次实现全年净利润为正,但SoFi股价自年初以来已下跌31%。与数月前相比,这家金融科技公司的估值已显著降低。以下是投资者在当前时点了解SoFi的几个关键点。

SoFi刚经历了一个优异的财年

SoFi致力于成为用户的一站式金融服务平台。公司推出名为SoFi Plus的会员订阅服务(每月费用为10美元),通过更高的储蓄利率、更丰厚的信用卡返现奖励以及与财富顾问的一对一财务规划,吸引用户在平台上持续活跃。

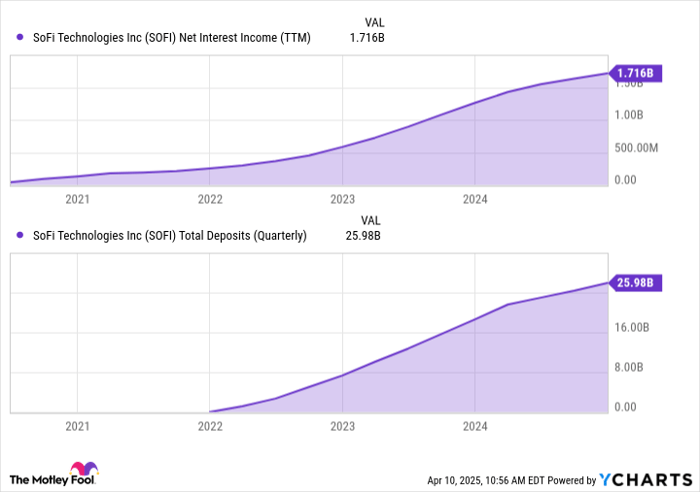

在刚刚过去的一年,SoFi表现极为亮眼,净利息收入达17亿美元,同比增长36%,相比两年前更是大增193%。强劲的收入增长是公司实现创纪录净利润4.99亿美元的关键驱动因素,而在此前两年公司净亏损均超过3亿美元。

SoFi增长中的关键一环是其存款增长。公司在几年前收购Golden Pacific Bancorp后获得银行牌照,这使其能合法吸收存款并将更多贷款保留在资产负债表上。公司采取积极策略,通过提供高收益存款账户来快速吸收资金,这一策略效果显著。

对SoFi及其他消费贷款机构的担忧仍存

进入2025年,投资者对SoFi的增长仍持谨慎态度。前几年高收益储蓄账户帮助其吸引了大量存款,但如今这些账户的利率已有所下降,未来利率走势也不明朗。若利率维持当前水平或开始下降,SoFi高利率产品的竞争优势或将减弱,难以维持过去的增长节奏。

此外,市场也在密切关注SoFi的费用控制情况。去年公司较好地管控成本并强化了资产负债表。而在最新财报电话会议中,CFO Chris Lapointe 表示:“我们希望在未来更偏向于将增量收入投入到增长型投资中。我们面对着庞大的尚未开发市场,而过去我们已经验证了投资越多,能带来越持久的增长和稳健的回报。”

经济形势的不确定性也是潜在风险之一,特别是关税政策和持续的贸易摩擦,许多专家担心通胀压力可能重新抬头。若如此,利率将难以明显下降,从而对SoFi的消费贷款业务构成压力。

技术平台业务带来业务多元化

SoFi另一个具有韧性的业务板块是其技术平台。凭借银行牌照,公司能够为非银行机构提供金融基础设施,使其可在SoFi的平台上构建各类金融产品。

SoFi在Galileo和Technisys等平台上投入巨大,这些平台提供后端服务并支持多产品并行运行,基于云计算,帮助银行实时处理并分析数据。该技术业务带来稳定的手续费收入,是区别于传统银行和贷款机构的重要收入来源。

当前时点SoFi是否值得买入?

SoFi在扩大存款基础和实现盈利方面表现稳健。然而,宏观经济环境和公司扩张策略的风险仍可能拖累其增长势头。尽管如此,公司前景依旧可期,其消费金融业务仍具增长空间,同时近期贷款平台的扩张也反映出贷款需求强劲。

当前股价自年初以来下跌约30%,市盈率已降至约28.8,远低于数月前的48.8。虽然短期股价仍可能波动,但从长期视角看,SoFi具备良好基本面,对于愿意“逢低布局”的长期投资者而言,该股仍不失为一个具吸引力的选择。

文章作者:Courtney Carlsen@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3536.html