在唐纳德·特朗普总统发起的加征关税行动中,美国债券市场的剧烈波动再次成为焦点。当特朗普最初宣布对大多数国家进口商品征收极高关税时,许多经济学家随即下调了美国国内生产总值(GDP)增长的预期。同样,交易员们也开始大幅押注美联储将会降息,理由是关税措施可能拖累美国经济并带来衰退风险。

通常在这种宏观环境下,美国国债价格会上涨——也就是说其收益率会下降——因为债券市场的波动往往反映了投资者对经济增长和利率走向的预期。此外,当市场担心经济放缓时,投资者也倾向于涌入被视为安全资产的美债。总体而言,当市场对增长前景感到担忧、股市下跌时,债券价格通常会上扬。

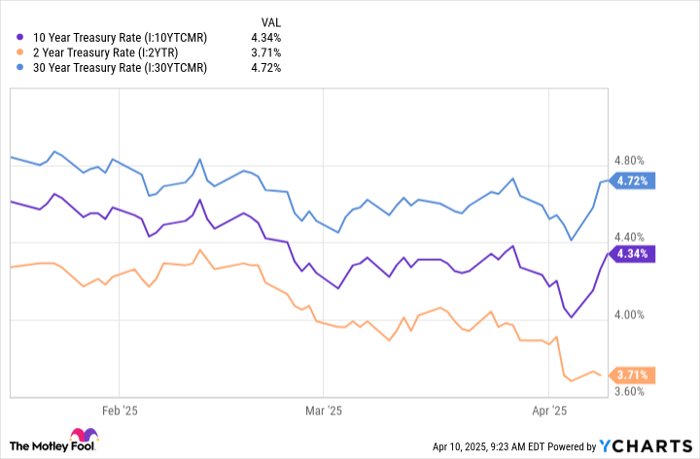

但在目前这种极不寻常的市场背景下,长期美债收益率并没有走出传统的轨迹。尽管最初在加征关税消息的影响下,国债收益率大幅下跌,但近几日却强劲反弹,其中10年期美债收益率一度接近4.5%。即便特朗普周三宣布对大部分国家的新关税暂停90天(中国除外),截至周四,10年期美债收益率仍维持在4.35%的高位。

在这种局势下,投资者是否应当暂时避开长期美债?

奇怪的事情正在发生

虽然美联储的联邦基金利率对国债收益率具有一定影响,但更关键的是市场的预期。目前债券投资者正密切关注美国财政状况。2024财年,美国联邦政府财政赤字超过1.8万亿美元,国债总额已突破36万亿美元。

在关税争议引发的混乱中,美债收益率飙升的背后有几个原因,但没有一个是对经济或股市的利好信号。若收益率上升是基于经济增长预期的改善,那还算是正面解读,但事实是,交易员依然在押注美联储将会降息。目前期权交易者的中位预期仍是今年将有三次25个基点的降息,不过这种预测变化频繁。

然而,美联储主席Jerome Powell已明确表示,在经济仍具韧性、年通胀率仍高于2%目标的背景下,不会轻易降息。这意味着如果真的降息,那多半是出于支撑疲弱经济或防止衰退的考虑。

另一个长期收益率走高的可能因素是通胀预期的上升。经济学家普遍认为关税具有通胀推动效应。Powell此前曾表示,关税带来的通胀冲击是“暂时性的”,但在特朗普推出远高于预期的关税后,他改变了口径,警告其通胀影响可能“更加持久”。如果债市以更高收益率回应通胀,这绝不是好兆头。

最后,债务问题可能也是长期收益率上升的重要推手。根据美国财政部的月度债务报告,在现在至2026年3月19日之间,将有约6.15万亿美元的美债到期。

联邦储备数据显示,约四分之一的美国债务由外国投资者持有。若与重要债权国(如中国)的关系持续紧张,可能削弱其继续购买美债的意愿。倘若这些大型债主集中抛售美债,将增加市场供给,从而压低价格、推高收益率。

DoubleLine Capital创始人、亿万富翁投资人Jeffrey Gundlach近日在CNBC表示,如果美国继续激化与其他国家的冲突,这些国家就越不可能继续购买美债。他还指出,若经济陷入衰退,政府财政收入将减少,赤字可能扩大至3万亿美元。他预计下一轮衰退中,美债收益率将上行,并建议投资者回避长期债券,转而配置2年、3年和5年期的中短期国债。

“避险资产”正变得不再安全

需要注意的是,债券价格与收益率呈反向关系——当价格下跌时,收益率上升,反之亦然。债券收益率提高,固然能给投资者带来更高利息收入,但也意味着他们承担了更高的违约风险。长期以来,美国国债一直被视为“零风险”的避险资产。

然而,随着债务不断增长,美国政府未来或将面临无法全额兑付债务的风险。目前国债利息支出已占据联邦财政预算的越来越大比例。一旦债券市场察觉到问题,投资者将要求更高的回报以补偿风险,这将进一步推高收益率。评级机构穆迪(Moody’s)近期在分析中也提到美国财政状况的恶化,并未排除下调美国主权信用评级的可能——标准普尔早在2011年就曾做出类似决定。

金融体系中,信心是一切的根基。若市场对某项原本被认为绝对安全的资产产生动摇,就可能引发系统性的回避行为。

回顾2023年地区性银行危机可见端倪。当时,像硅谷银行(Silicon Valley Bank)这样的银行出现资金链担忧,储户迅速撤资,反而加剧了流动性危机,最终导致银行破产。

所有形式的借贷都建立在信心之上。因此,若美国政府无法有效控制债务规模,未来长期美债确实存在一定风险。虽然违约可能性极低,但既然这个本应“坚不可摧”的固定收益工具已经出现裂痕,投资者是否还愿意为那点收益承担额外风险,值得深思。

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3533.html