- 市场持续双向波动。根据摩根大通的数据,股市表现最好的十个交易日通常出现在表现最差的十个交易日的两周内。

- 尽管惩罚性关税已推迟90天,但4月9日创纪录的股市飙升仍被4月10日华尔街股市的暴跌所掩盖,市场波动持续存在。

- 摩根大通最近的报告显示,经济衰退的可能性增加了近80%,而物价上涨和市场波动正在缩小投资者保护资本的选择。

- 通过适当的投资、准备和策略,您或许能够在贸易战升级和潜在经济衰退的背景下降低投资组合的风险。

- Seeking Alpha推荐的三只股票具有防御性,基本面强劲、估值诱人且盈利稳健。根据其量化评级,这些因素使其成为可能从潜在经济衰退中受益的催化剂。

- 作者是Seeking Alpha量化策略主管Steven Cress。

关税战:我们是否正步入衰退边缘?

全球市场正被“奖惩”机制主导,在美中关税你来我往的背景下,全球金融头条频现紧张局势。尽管特朗普宣布对关税采取90天暂停政策,但在4月9日历史性反弹之后,全球市场仍整体回落。当日,标普500指数大涨9.52%,创下自2008年全球金融危机以来的最大单日涨幅;纳斯达克更是飙升12.16%,创下自2001年以来的最佳表现,道琼斯指数也上涨近8%。

然而,这波涨势迅速消退,中美两国随即相互实施高达三位数的关税。未来市场走向将继续受舆论周期与市场情绪的影响。美国政府宣布对中国产品的累计关税总额将达145%,而中国亦将此前84%的关税上调至125%。对此,中国财政部表示:“美国对中国加征异常高额关税,严重违反国际经贸规则和基本经济规律,完全是单边主义的霸凌和胁迫行为。”

在此背景下,摩根大通上调美国经济衰退概率近80%,而罗素2000指数则隐含79%的衰退预期。高盛也预测未来12个月内,美国经济陷入衰退的可能性达65%。尽管白宫新闻秘书 Karoline Leavitt 表示“男孩终究是男孩”(意指政策博弈充满情绪化),但关税已成为一种“武器化”的政策工具,引发全球市场不确定性与分歧。

随着衰退预期升温,小盘股、债券与基础金属纷纷发出经济收缩信号。美元指数(DXY)走软,而美债则出现自2019年以来最严重的抛售(发生于4月11日),进一步反映出市场对经济前景的担忧。

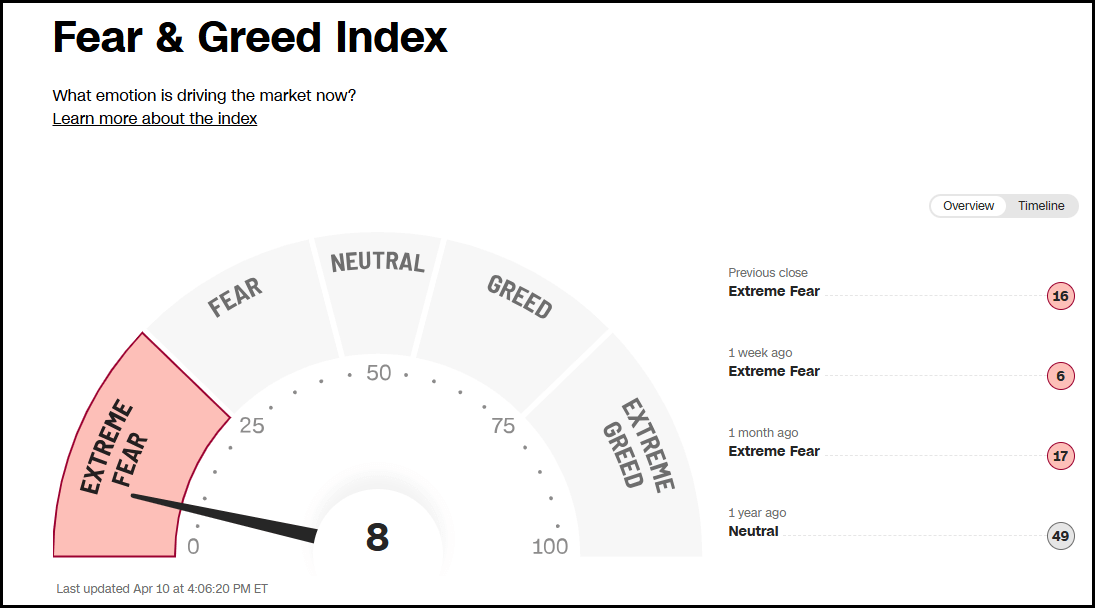

剧烈的市场波动也揭示出投资者情绪极为紧张——正如“恐惧与贪婪指数”所示。投资者在面对组合损失时,若因情绪驱动做出冲动决策,往往会适得其反。需要特别提醒的是,历史经验表明,市场的最佳交易日往往出现在最差交易日的前后两周内。

摩根大通资产管理研究显示,若错过过去20年市场中的最佳10个交易日,投资组合的年化收益将减少近50%;若错过前40个最佳交易日,投资将呈现负年化收益。

动荡中如何投资:为潜在衰退做准备的策略与个股建议

市场因特朗普时代关税政策及美中贸易战带来的连锁反应,正逐步迈向熊市。熊市通常并非一蹴而就,而是逐步演变的过程。事实上,华尔街的多个最佳交易日就发生在熊市临近、熊市中或刚结束之后。举例而言,2009年3月9日,道指从熊市低点7924.56反弹20%,拉开了2007–2009年金融危机后恢复的序幕;标普500在同期下跌了51.9%,但至2009年5月中已回升30%。新冠疫情期间,市场曾在短短一个月内经历了史上最短熊市。

一般而言,熊市阶段股票承压,而债券表现抗跌。但当前关税战及通胀不确定性导致债市与股市同步下跌,美国国债大幅波动正打击投资者对经济的信心。此时,更需坚持长期投资目标,避免情绪驱动而错失市场机会。

部分资产管理人建议持币观望,但准确把握“抄底”时机往往十分困难。真正有效的策略是“在市场中度过时间”,而非“择时进入市场”。JPMorgan强调,完全退出市场的策略通常将导致严重的投资机会成本。因此,在当前的熊市或衰退环境中,应聚焦“高质量”股票投资,这包括:稳健的资产负债表、低负债、强劲的自由现金流以及良好的基本面。

当前市场下的优质防御型股票精选

投资者正向防御性板块转移。

传统“七巨头”(Magnificent Seven)在2025年表现不佳,而**日常消费品板块(XLP)**因避险需求跃升为今年以来表现最好的板块。

由于食品、饮料、家居与个人护理品等属刚需,该板块具备抗周期能力,在通胀期间更具韧性。企业可较容易地将成本上涨转嫁至消费者,从而保持销售与营收稳定。

截至目前,XLP年初至今上涨0.94%,为唯一正收益的板块;相比之下,可选消费板块(XLY)同期下跌逾16%。因此,以下三只高量化评级的日常消费品股票被认为适合在熊市或衰退期间持有:

1. Vital Farms, Inc.(VITL)

为什么现在鸡蛋价格如此高?

鸡蛋价格持续上涨,原因包括禽流感、关税、供应链影响以及顽固的通胀压力。尽管零售鸡蛋价格自去年12月有所回落,美国劳工统计局数据显示,消费者在3月仍需支付每打平均6.227美元的历史高价。

尽管鸡蛋价格在3月创下新高,但日常消费品公司通常可将成本转嫁至消费者。而随着复活节这一“鸡蛋超级碗”节日临近,市场需求预计将进一步推高鸡蛋价格,从而利好Vital Farms。

Vital Farms是摩根士丹利在包装食品板块的首选之一,预计其未来三年收入年复合增长率可达约20%,主要受益于消费者偏好转向特色鸡蛋和鸡蛋制品、渠道扩张,以及短期内价格差缩小带来的推动因素。摩根士丹利给予VITL 40美元的目标价。

目前VITL股价低于35美元/股,是美国领先的道德可持续农场蛋、黄油及其他产品的包装与分销商,与超过375家农场合作。随着投资者涌向防御性资产,这家被量化模型评为“买入”的公司也受到了青睐。

VITL虽也面临禽流感、鸡蛋短缺及价格上涨等挑战,其股价在2024年第四季度财报公布后下跌了8%,因披露在收入确认方面存在“重大缺陷”。不过,公司管理层表示将加强内部财务报告控制,仍对未来增长保持乐观,该股过去一年累计上涨了30%。

VITL的增长与盈利能力

Vital Farms抓住强劲的消费者需求,2024年第四季度收入同比增长22%,净利润增长47%。出色的财报表现推动公司将2025财年业绩指引上调5%,高于市场预期,公告当天股价一度上涨10%。

在第四季度实现净营收突破6亿美元的里程碑后,VITL表示正朝着2027年实现10亿美元营收的目标稳步推进。其年收入同比增长28%,整体增长指标亮眼,且具备盈利能力。其总资本回报率(TTM)达16%,远高于行业平均的7.39%;总资产回报率接近15%;每股现金(TTM)为3.42美元,相较行业平均的1.81美元,高出89%。

分析师对VITL前景保持乐观,过去90天内有5次上调评级,仅1次下调。

VITL估值

过去一年上涨32%,VITL表现优于多数同业。尽管整体通胀侵蚀盈利能力,该公司依然成功将成本转嫁消费者。当前估值略显溢价(估值评级为D),但其追踪PEG(基于GAAP)仅为0.28倍,低于行业0.94倍,表明股票估值仍有折价空间,增长潜力“蛋”力十足。

2. Pilgrim’s Pride Corporation(PPC)

如果你认为VITL未必“名副其实”,那不妨看看Pilgrim’s Pride Corporation。这是一家专注于鲜冻鸡肉、猪肉及其他肉类产品的肉类包装与食品公司,产品分销遍及全球,凭借多样化产品组合与高效运营,取得了稳健的销售与运营表现。

PPC专注于多元化发展,包括鸡肉品类、地理分布及有机、空气冷却等高附加值产品,以推动盈利性增长。鸡肉是增长最快的蛋白品类之一(+50%),相较其他蛋白具备性价比优势。PPC正把握这一趋势,且目前估值处于极端折价区间。

PPC估值与动能表现

PPC整体估值评级为“A”,远期市盈率为9.91倍,较行业平均低36%以上;远期PEG为0.21倍,低91%;远期企业价值/销售(EV/Sales)为0.75倍,显示明显低估。

PPC股价动能强劲,季度表现超过同业中位数。受益于食品板块普遍的顺风因素,PPC因强劲需求和肉价上涨也能将成本顺利转嫁。作为全球领先食品公司、全球第二大鸡肉生产商,消费者将红肉替换为鸡肉的趋势也进一步增强了PPC的市场需求,提升了其成长性与盈利能力。

PPC增长与盈利能力

自2021年以来,PPC受益于鸡肉价格上涨和消费结构转变,其产品更具成本优势,包括饲料转化率、便捷性与更广泛吸引力。尽管面临禽流感、天气及农业方面的挑战,PPC销售仍保持强劲。其2024年Q4非GAAP每股收益达1.35美元,超预期0.19美元。

公司增长亮眼,包括:EBITDA同比增长112%;远期EBIT增长35%(行业为5.5%);远期ROE增长达21%。Q4净利润同比翻倍。公司总裁Fabio Sandri表示:

“尽管2024年我们在低投入成本与强劲鸡肉需求的市场环境中运营,我们依然通过专注于自身可控因素,在所有区域提升运营效率、深化客户关系、并扩大高附加值产品组合,实现了业绩提升。”

鉴于当前市场展望、关税及持续的通胀担忧,商品价格上涨与需求扩张将持续利好PPC,正如我们最后一支个股Tyson Foods, Inc.。

3. Tyson Foods, Inc.(TSN)

在我此前的《应对特朗普关税的优选个股》中,我曾提到Pilgrim’s Pride的强劲动能,其股价过去一年超越标普500和最大国内竞争对手Tyson Foods。不过,作为包装食品和肉类行业的佼佼者,TSN在过去一年中持续获得“强力买入”量化评级,尽管整体市场波动不断。

Tyson Foods以鸡肉闻名,在避险情绪升温的背景下表现突出,连续35年分红,股息稳定,远期股息收益率为3.33%。

公司受益于鸡肉价格飙升,鸡肉业务2025财年第一季度创下过去八年来最佳调整后营业利润,公司也因此上调全年业绩指引,以抵消牛肉业务的下滑。CEO Donna King指出:

“这是我们连续第三个季度在关键财务指标(如销售额、调整后营业利润及每股收益)上实现同比增长。”

Tyson Foods在Q1 2025财季实现营收增长,并录得每股收益1.14美元,超出市场预期0.26美元;当季运营现金流达到10亿美元,管理层聚焦运营效率与客户合作,推动公司持续增长。

强劲的增长评级与盈利能力,使Tyson持续为股东创造价值。目前估值仍具吸引力,远期PEG为0.76倍,折价超67%;EV/Sales指标较行业低65.18%。未来3-5年每股收益增长预测年复合增速比行业高出193%。过去90天内,该股获得8次上调评级,FY2025 EPS预期增长20%。

在当前关税纷争与市场不确定性中,三只防御型消费品股展现了穿越周期的能力,尤其是具备分红能力的企业值得关注。

总结

在为投资组合增加抗衰退配置时,投资者应考虑三只兼具资本增值潜力与基本面稳健的消费必需品个股:VITL、PPC 和 TSN。尽管市场波动不止,这三家公司在过去一年内整体表现良好,具备持续增长、盈利与估值优势。

尽管经济衰退通常由某种外部因素触发,目前我们尚未进入衰退期,但市场已显露疲态,关税与中美贸易战的后续影响值得警惕。此时,投资者应重视市场预警信号,并部署多元化策略,应对潜在风险。

在价格持续高位的背景下,消费必需品作为生活刚需品类,具备天然的防御属性。上述三家公司不仅基本面扎实,估值合理,增长前景也较为明确,其量化评分与因子评级亦可为投资决策提供重要参考,尤其适用于在不改变整体风险水平下筛选个股的策略。

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3527.html