- 自上个月创下每金衡盎司3,000美元的历史新高以来,黄金在动荡的市场中持续闪耀。

- 美元持续下滑,中美贸易战不断升级,促使投资者转向避险资产类别。

- 受关税担忧和预期降息的推动,金价今年迄今已上涨32.8%。标准普尔500指数今年迄今下跌10.2%。许多顶级金融机构的首席执行官也纷纷买入。

- 利用Seeking Alpha的量化系统,我甄选出五只值得强力买入的金矿股,它们财务状况亮眼,资产负债表强劲,增长前景强劲。

- 本文作者是Seeking Alpha量化策略主管Steven Cress。

拿起你的铲子,华尔街正掀起一场新的淘金热。

在市场动荡时期,维持一个多元化的大宗商品投资组合可谓“黄金般宝贵”,有助于有效对冲风险。上周五,金价上涨逾1%,延续多日涨势,原因在于美中贸易战升级、关税担忧加剧以及美元持续贬值,投资者纷纷涌向黄金这一避险资产。荷兰国际集团(ING Bank NV)策略师Francesco Pesole指出:

“美元信心危机是否会发生,这个问题如今已有定论——我们正身处其中。美元暴跌正成为当前‘抛售美国’情绪的晴雨表。”

在过去一年里,黄金重新确立了其作为避险资产的地位,投资者希望通过配置黄金来保护资产免受日益加剧的市场波动和贸易紧张局势影响。2025年3月,金价首次突破每盎司3000美元,创下自新冠疫情以来的最大价格里程碑。

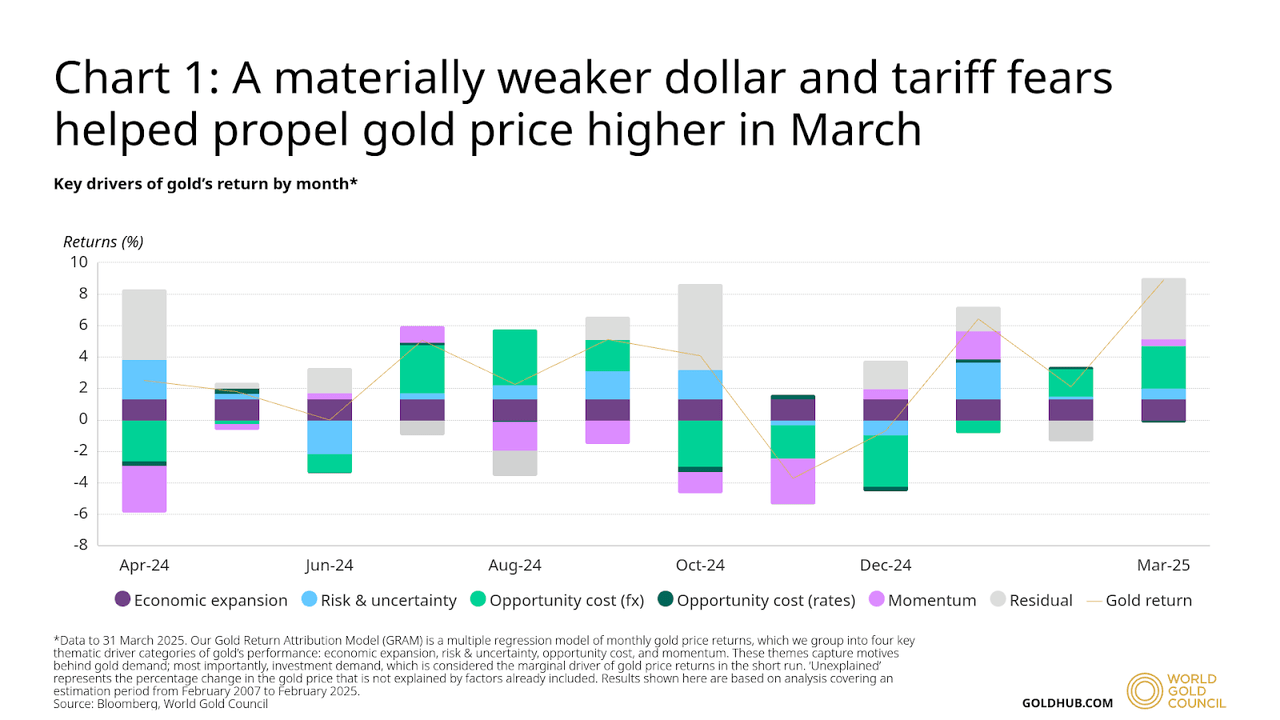

世界黄金协会的分析指出,欧元走强、特朗普总统摇摆不定的关税政策带来的经济不确定性,以及黄金ETF的需求激增,共同推动了金价在3月创下历史新高。

关税忧虑与美元疲软推动金价再创新高

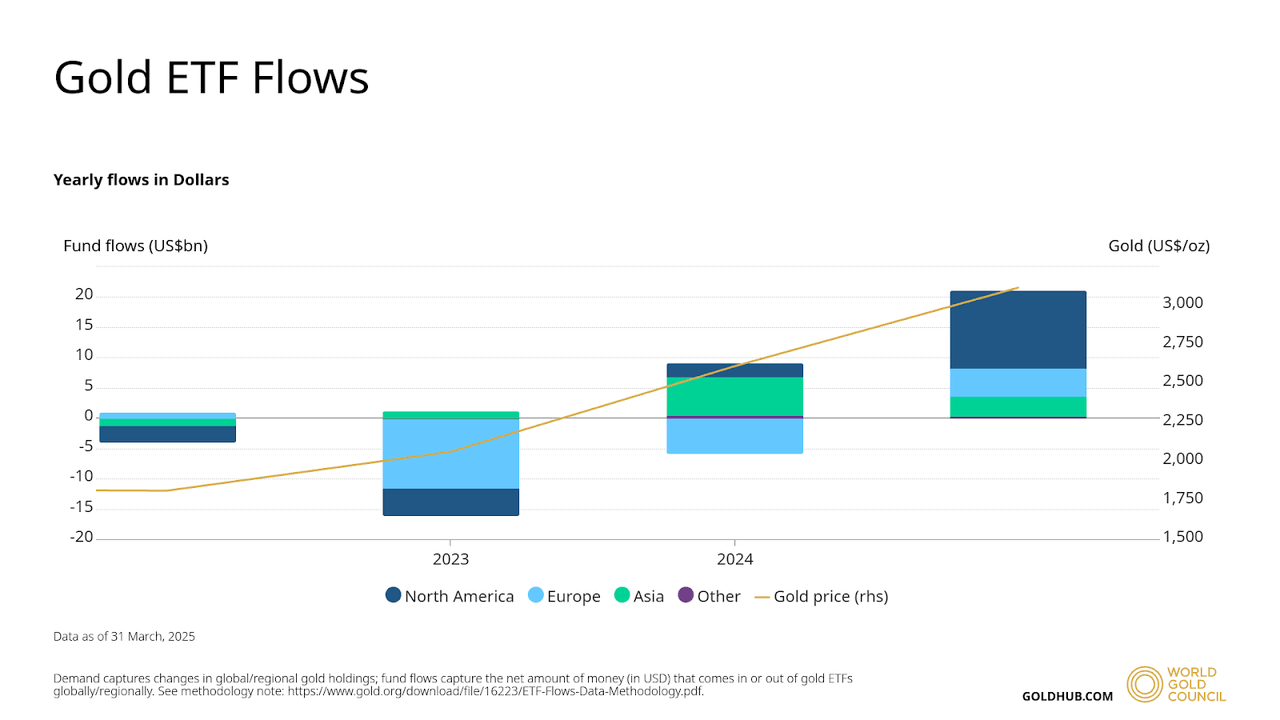

美国黄金ETF在3月份实现了净流入60亿美元,欧洲和亚洲分别为10亿美元。与此同时,股市因关税不确定性遭遇大规模抛售,进一步刺激了黄金的避险需求。

2025年黄金ETF资金流入激增

上月,我建议读者考虑两只“强烈买入”评级的黄金ETF:iShares® Gold Trust Micro ETF(IAUM)或SPDR® Gold MiniShares ETF(GLDM),根据投资者偏好选择投资规模。自3月19日推荐以来,这两只基金均上涨约3.8%,而追踪标普500指数的SPDR® S&P 500® ETF Trust(SPY)则下跌了约8.5%(截至4月10日)。

展望未来,上周四公布的通胀数据低于预期,促使联邦基金期货交易员押注美联储将在6月恢复降息。根据CME FedWatch工具,市场预期美联储将在2025年降息共计75个基点,甚至不排除降至100个基点。降息通常降低借贷成本,从而利好黄金等无收益资产。

股市估值依然偏高,如果经济继续放缓,股票可能面临进一步下行压力。尽管特朗普政府本周突然宣布大多数关税将暂停90天,市场短线爆发性上涨,但随后迅速回吐涨幅。尽管这次关税暂停可能避免了对经济的重大冲击,但投资者仍然担忧关税的长期负面影响。瑞银(UBS)全球研究团队在周四警告称:

“我们认为,即使是这些降低的关税,也将对经济增长造成实质打击。”

在美国股市前景黯淡之际,黄金的避险光芒更加耀眼。黑石集团(BlackRock, BLK)首席执行官Larry Fink周五在CNBC表示:

“我认为我们已经非常接近,甚至已经进入衰退期。”

“我不认为美国正陷入金融危机,经济中的‘超级趋势’(如人工智能)仍会持续。”

摩根大通(J.P. Morgan Chase, JPM)首席执行官Jamie Dimon也在同日指出,受特朗普贸易谈判不确定性影响,企业盈利预期将下调。

全球大型金融机构高管们的言论描绘了近期经济前景的阴霾,同时也为黄金价格的持续上涨提供了支撑。瑞银全球财富管理大宗商品与亚太区货币主管Dominic Schnider周四对彭博电视表示:

“我们仍对黄金持非常乐观态度。下一步是美联储入场,这将成为金价上涨的下一个推动力。”

各大银行普遍看多黄金前景。美国银行(BofA)金属研究主管Michael Widmer预计金价长期将升至3500美元;麦格理银行(Macquarie)更是预测金价将在下个季度就达到该水平。

黄金生产商的投资机会

黄金与股票、债券等传统资产相关性较低,对抗通胀、实现资产配置多元化及获取高回报的潜力使其成为理想的配置标的。

正如我之前所写,黄金ETF是获取黄金资产敞口的便捷工具。而黄金矿企股票则兼具资产敞口、稳定分红和市场波动保护的多重优势。相比实物黄金投资,黄金矿企股票常提供股息回报,对于追求稳健收益的投资者极具吸引力。

根据DWS分析,黄金矿企近年来通过削减负债、加大并购、强调现金流管理而盈利能力大幅提升。2024年,许多矿企股价甚至跑赢了黄金本身,颠覆了过往的市场趋势。

考虑到中美贸易战升级、经济增长担忧与未来可能的降息,黄金矿企股票仍有进一步上涨空间。SA量化团队筛选出五只“强烈买入”的黄金生产商股票,具备扎实的财务状况与基本面。

黄金股优选:兼具增长与估值优势的五大矿业公司

我们通过审查“顶级黄金股量化筛选器”筛选出以下股票,重点关注那些同时具备稳健增长指标与具吸引力估值体系的黄金类股票。

1. DRDGOLD Limited (DRD)

DRDGOLD 是一家总部位于南非约翰内斯堡的矿业集团,专注于从地表尾矿中再处理提取黄金。在所有材料类股票和黄金股中排名第一。公司近年来启动了业内最大规模的可再生能源项目之一,将光伏发电与可再生电网整合至运营体系中,目标是将传统能源使用量减半。

2025财年上半年,DRD 受益于金价上涨,实现营收同比增长28%、运营利润增长74%,达15.79亿南非兰特。现金运营成本控制良好,为22.15亿南非兰特。正如 SA 分析师 Alberto Abaterusso 在最新财报后指出:

“DRDGOLD 的盈利前景非常乐观。鉴于在地缘政治风险和美联储降息预期下,市场对避险资产的需求旺盛,金价被看好持续走高。在此背景下,公司实现了产能提升和成本下降。”

量化分析摘要:

- 受益于金价飙升,DRD 获得“A+”的动量评分,过去三个月股价上涨56.2%,远超材料板块中位数的-7.98%。

- 其前瞻市盈率(P/E)为13.2,较行业中位数低1.7%;历史 PEG 比例为0.48,显示估值合理。

- 盈利能力在三个月内从“D”上升至“C”,其中总资产回报率(TTM)达16.6%。

- 此外,公司提供1.4%的股息收益率(TTM),已连续四年分红,体现黄金股对波动性具有对冲能力。

2. AngloGold Ashanti plc (AU)

AngloGold Ashanti(AU)成立于1998年,是全球最大的黄金矿商之一,业务遍布非洲、澳大利亚及美洲。去年,公司完成了对 Centamin 的收购,后者在埃及拥有黄金矿产项目,使 AU 的年产量从45万盎司跃升至逾300万盎司,推动年初至今股价上涨超过82%。

得益于收购整合与金价强劲,公司2025年的年产目标提升至290万至323万盎司,较2024年增长15%。SA 分析师 Ivan Leyba 表示:

“公司今年计划突破历史业绩记录。产量目标上调,加上金价所处的有利宏观环境,有望进一步推动其经营与财务表现,并助其重回过去15年来的高位。”

量化分析摘要:

- AU 最大亮点是其3.8%的股息收益率,过去五年复合增长率高达69%。一年期股息增长率达328%,比行业平均高出42,123%。

- 估值在六个月内从“D”升至“C+”,前瞻市盈率为9.08,较行业中位数折价38%。

- 前瞻营收增长达21.8%,远高于行业平均的2.85%。

3. SSR Mining Inc. (SSRM)

SSR Mining 总部位于科罗拉多州丹佛,业务横跨美国、加拿大、土耳其与阿根廷,开采金、铜、银、铅与锌等矿物。虽然公司Q4产量不及华尔街预期,但由于金价强劲反弹,年初至今股价已上涨超过53%。近期收购位于科罗拉多的 Cripple Creek 和 Victor 矿山后,瑞银对其评级上调,缓解了土耳其 Çöpler 矿场堆浸系统故障带来的负面影响。

虽然土耳其业务短期受挫,影响了2024年产量,但其增长前景与低估值特征使其成为极具吸引力的长期投资标的。SA 分析师 Taylor Dart 认为:

“SSR 是业内运营效率较高的公司之一,资本配置审慎,每股增长稳定,资产结构分散。尽管处于投资周期、自由现金流受限,但其估值已充分反映不利因素,目前是长期布局的良机。”

量化分析摘要:

- 在所有黄金股中排名第二,因其增长、动量与盈利能力表现优异,获得“强烈买入”评级。

- 股价近三个月上涨34%,大幅跑赢行业平均的0.34%。

- 长期每股收益增长预期为82.7%,领先行业680%。盈利能力在六个月内从“C+”升至“B-”,杠杆自由现金流利润率达15%。

- 前瞻 PEG 仅为0.12,较行业中位数折价89%,反映其极高的增长潜力。

4. IAMGOLD Corporation (IAG)

IAMGOLD 总部位于多伦多,在加拿大本土及布基纳法索从事黄金开采业务。自2024年8月启动安大略省 Côté 金矿商业化生产后,公司产量与收入均加速增长。

预计该矿2025年将贡献25万至28万盎司产量,推动全年产量同比增长33%-44%。在大盘整体表现乏力的背景下,IAG 年初至今股价已上涨超过43%。

当前股价仅为6.88美元,估值低企,成长性突出。SA 分析师 David Zanoni 评价:

“股票估值较低,为股价未来上涨预留了巨大空间。低估值与高增长潜力的组合,为其2025年跑赢大盘奠定基础。”

量化分析摘要:

- 估值评级“A”,前瞻市盈率仅为4.9,较行业折价67%。

- 营收增长预期为38.2%,较行业高出1240%。

- 六个月股价涨幅为43%,跑赢行业194%。净利润率(TTM)高达50%,总资产回报率(TTM)为15.25%,显示盈利能力显著提升。

5. Kinross Gold Corporation (KGC)

Kinross 总部位于加拿大多伦多,运营六座活跃金矿,遍布美国(内华达)、加拿大、巴西、智利与毛里塔尼亚。公司成立于1993年,2024年实现创纪录的自由现金流13.4亿美元,同比翻倍。

虽然 Tasiast 和 Paracatu 矿区的产量下降导致季度产量同比下滑8%,但工业利好趋势弥补了产能下调的负面影响。2024年第四季度,运营利润率同比增长37%,超过同期金价涨幅(23%),充分把握金价上涨红利。

量化分析摘要:

- 尽管整体估值评分为“D+”,但其前瞻 PEG 为14.2,较行业略有折价,说明股价已反映其长期成长潜力。前瞻市盈率为13.7,与行业平均接近。

- 预计营收增长10.5%,较行业中位数高出268.6%。

- 动量与盈利能力均获“A+”评级。虽然股息收益率仅为0.92%,但作为增长型股票,该分红为额外加分项。

总结:动荡市况下的黄金机遇

黄金因其对抗通胀与波动性的能力,过去一年成为市场热点,其生产企业亦显著受益。随着美联储预期将在年内降息,加之特朗普对关税政策的90天暂停令带来的不确定性,金价有望进一步上涨。

本文提及的五家“强烈买入”评级黄金矿企,为当前经济不确定性下的优秀对冲选项,也有助于投资组合的多元化配置。如果希望通过更广泛的方式投资黄金板块,也可考虑借助 Seeking Alpha 的 ETF 筛选器工具,寻找“强烈买入”评级的黄金类ETF。

作者:Steven Cress@SeekingAlpha

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3493.html