成语“转瞬即逝”或许是描述截至4月9日这一周华尔街历史性剧烈波动的最佳方式。

在前一周收官的两个交易日(4月3日和4日),对市场乐观派而言无疑是极为艰难的时刻。标普500指数在短短两天内下跌了10.5%,创下75年来第五大两日跌幅纪录;而道琼斯工业平均指数在4月3日至4月8日的四个交易日中则累计下跌近4600点。

不过在4月9日(周三),美国总统Donald Trump暂时改变其此前动荡市场的关税政策,宣布对大多数国家(不含中国)未来90天内实施统一10%的关税。这一政策转向引发了美股史上最大单日点数反弹,道指大涨2,963点,标普500上涨474点,纳斯达克指数则飙升1,857点。

尽管从标普500的Shiller市盈率来看,当前市场估值仍处于历史高位,但在华尔街的剧烈波动中,一些资产出现了明显的价格错位。虽然我目前仍持有大量现金,等待市场在基本面更具吸引力时再作大规模投资,但过去一周的极端波动已促使我买入六只存在明显低估的个股:

1. Pfizer(辉瑞)

制药巨头Pfizer(NYSE: PFE)是我首个加仓的标的,其当前股价被市场严重低估。尽管市场担忧未来医药产品可能被征收关税,但这对一家历史性低估、股息收益率接近8%的公司而言似乎是被夸大的风险。

市场对Pfizer的负面情绪主要来自其核心COVID-19药物(疫苗Comirnaty和口服抗病毒药Paxlovid)销售额从2022年的高点560亿美元锐减至2023年的110亿美元左右。但别忘了,2020年初辉瑞尚未获得任何新冠药物收入,而在2023年仍实现了110亿美元的销售额。2020至2024年,公司总收入增长了52%,达到了636亿美元。辉瑞已经成为一家更强的企业,但市场并未给予应有的估值回报。

此外,其对抗癌药企Seagen的收购也有望从今年起逐步反映在盈利与长期增长预期中。Seagen的产品线以及协同节约成本将对辉瑞的盈利形成支撑。

目前辉瑞的远期市盈率略高于7倍,可谓捡便宜的好机会。

2. Sirius XM Holdings

卫星广播运营商 Sirius XM(NASDAQ: SIRI),也是巴菲特的投资标的,是我近期增持的第二只错位股票。尽管市场对潜在的美国经济衰退及其对汽车销售和自付费订阅用户增长的影响表示担忧,但Sirius XM的核心竞争优势仍具说服力。

作为唯一持牌的卫星广播公司,Sirius XM拥有强大的定价能力。此外,其收入结构极具韧性——传统广播公司严重依赖广告,而Sirius XM去年的广告收入仅占营收的20%,76%的营收来自稳定的订阅收入,使其在经济下行中具备更可预测的现金流表现。

其估值极具吸引力:4月初,其股价对应的远期市盈率仅为6倍,为1994年上市以来的最低估值水平。此外,公司提供5.2%的年化股息收益率,适合长期持有者。

3. Intel

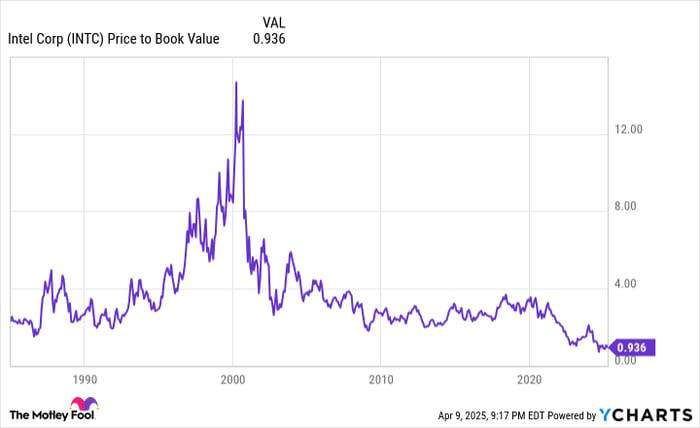

我最钟爱的莫过于那些被华尔街“痛恨”、但拥有稳健历史的老牌企业。半导体巨头Intel(NASDAQ: INTC)就是这样一个机会。其股价已远低于账面价值,甚至接近有形净资产,是完美的切入点。

尽管市场担忧AMD在CPU市场的竞争压力,但Intel仍是桌面与笔电CPU的主导者。尽管CPU早已不是增长故事的主角,但仍为Intel贡献可观的现金流。

更重要的是,公司聘请了具备丰富行业经验的Lip-Bu Tan担任CEO。他曾在Cadence Design Systems担任12年CEO,并表示愿意出售非核心业务,精简架构,加上持续的成本优化,Intel的利润率有望从今年起改善。

此外,值得注意的是,过去30多年每一次“下一代技术”的热潮最终都会经历泡沫破灭。尽管Intel在AI芯片领域进展缓慢,但未来当市场对AI的预期冷却时,Intel仍有机会成为领导者。

4. Fastly

在这轮历史性下跌中,我也加仓了边缘云平台Fastly(NYSE: FSLY)。虽然其近几个季度的增长表现令人失望,但公司长期前景和估值依然具吸引力。

Fastly以其内容分发网络(CDN)和安全解决方案而闻名,能够快速且安全地将数据从云端边缘传送至终端用户。随着疫情后企业将业务和客户数据加速迁入云端,Fastly处于结构性增长轨道。

虽然过去12个月净留存率仅为102%(现有客户消费同比仅增加2%),但其企业客户数量持续上升,年度留存率维持在99%以上,显示客户粘性良好。随着公司理性控制支出,2025年及以后运营现金流将持续改善。

目前其股价低于账面价值,2024年预期市销率仅为1.2倍,相比于多数云计算公司动辄5至10倍的估值,Fastly显得极具性价比。

5. BioMarin Pharmaceutical

本周我还买入了专注于罕见病治疗的生物制药公司BioMarin Pharmaceutical(NASDAQ: BMRN)。尽管市场对其畅销药Voxzogo面临潜在竞争感到担忧,但公司稳定的增长、研发管线与估值都释放出“可以上车”的信号。

BioMarin聚焦于“孤儿病药物”开发,即针对小众人群疾病研发独特治疗方案。这种业务模式意味着竞争少、需求稳定、定价能力强。

当前,公司核心增长动力为Voxzogo,2023年公司总营收28.5亿美元,同比增长18%。其中Voxzogo贡献约四分之一,另外酶替代疗法系列产品合计贡献19.3亿美元,同比增长12%。

2025年下半年,公司多款研发产品和现有药物的适应症扩展将迎来临床数据公布,值得期待。

公司4月8日收盘估值仅为2026年预期利润的10倍、2025年销售额的3.4倍,均为历史低位。

6. PubMatic

我在这轮市场剧烈波动中最积极买入的公司,是广告科技新锐PubMatic(NASDAQ: PUBM)。尽管其面临与Sirius XM相似的经济周期挑战,但从风险回报角度来看,目前入场极具吸引力。

回顾历史,经济扩张期远比衰退期持久。战后以来平均每轮衰退持续约10个月,而扩张期平均可达5年。这对依赖广告收入的公司而言是一场数字游戏,胜率在长期一边倒。

PubMatic的看点在于其专注于数字广告领域。作为卖方平台,它帮助出版商出售视频、移动端和联网电视(CTV)广告位。CTV是公司增长最快的业务,在截至12月的季度中已占营收的20%。

更具优势的是,PubMatic自主开发了云基础设施平台,相比依赖第三方云厂商,其可实现更高的利润率,随着规模扩大,边际收益优势将更明显。

截至2024年底,公司每股持有2.90美元现金,且无负债,过去10年持续实现正向经营现金流。以4月8日每股7.77美元的股价计算,估值仅为2026年预期每股盈利的10倍,扣除现金后甚至不足6倍,长期仍具两位数增长潜力。PubMatic的估值错位再明显不过。

文章作者:Sean Williams @ The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3487.html