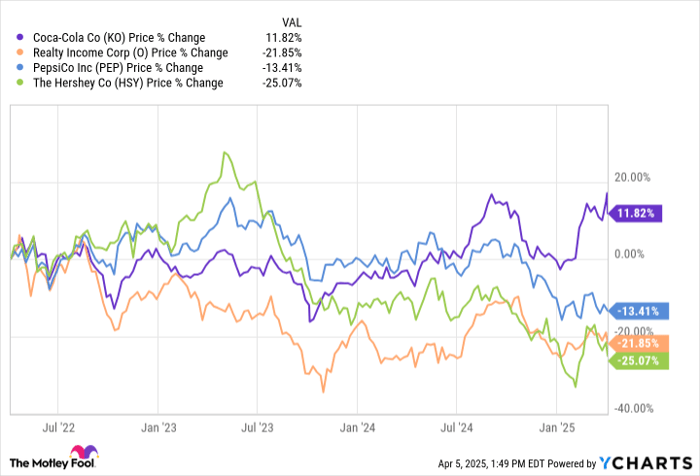

可口可乐(NYSE: KO)是一家管理极为稳健的企业,其“股息之王”(Dividend King)的地位就是最好的证明。但同时,其估值也偏高,无论是市销率(P/S)还是市盈率(P/E)均高于五年平均水平,而当前的股息收益率则接近十年来的低点。

毋庸置疑,可口可乐是一只可靠且稳定的股息股票,但若投资者希望在当下动荡的市场中寻找避风港,追高一只估值已偏贵的股票可能并不明智。相较之下,一些估值更具吸引力的股息股,如 Realty Income(NYSE: O)、Hershey(NYSE: HSY)和可口可乐的竞争对手 PepsiCo(NASDAQ: PEP),可能是更优的选择。以下是具体原因:

1. Realty Income 股价下跌20%,股息收益率创近十年高位

过去三年,可口可乐股价上涨约10%,而 Realty Income 股价则下跌约20%。这家大型净租赁房地产投资信托基金(REIT)当前的股息收益率高达5.8%,接近过去十年的峰值,对于注重收益的投资者而言,其吸引力远超可口可乐。

支撑该收益率的是投资级信用评级的资产负债表以及超过三十年的连续派息记录。Realty Income 的资产布局遍及北美和欧洲,约75%的租金收入来自单一零售租户,其余则来自工业地产及一些特殊资产,如赌场和葡萄园。

Realty Income 的投资逻辑可能显得无趣,但在如今波动性极高的市场环境中,“稳定增长+合理估值”的组合正在重新获得市场青睐。

2. Hershey:虽面临挑战,但潜力仍存

Hershey 的投资逻辑较为复杂,主要由于近期可可价格飙升带来的成本压力。作为巧克力制造商,Hershey 无法规避原料成本的上涨。2025年,由于原料上涨,公司预计经调整后的盈利将较2024年下降约35%。考虑到可可生产周期长,这种压力在短期内难以缓解。

然而,Hershey 对商品价格波动早已驾轻就熟。通常原料价格上涨会刺激供给,从而最终促使价格回落。与此同时,公司将采取传统消费品公司的策略——合理提价和压缩成本。此外,Hershey 近期还宣布收购健康零食品牌 LesserEvil,显示其积极拓展品类的战略。

尽管盈利承压,公司预计2025年营收仍将增长约2%。考虑到长期投资视角,这一增长趋势更具参考意义。当前 Hershey 股价较高点下跌约25%,股息收益率提升至3.3%,接近历史高位,估值进入“折扣区”。

3. 如果你喜欢可口可乐,那你可能会更爱 PepsiCo

当前,可口可乐估值偏高,而其老对手 PepsiCo 的估值则更具吸引力。过去三年,PepsiCo 股价下跌逾10%,股息收益率升至3.7%,同时也是“股息之王”。其市盈率与市销率目前均低于过去五年均值。

为何市场给可口可乐溢价估值,而对 PepsiCo 的定价更保守?原因在于,PepsiCo 在疫情后的高增长周期已过,当时公司通过涨价有效应对通胀。而如今,其核心零食业务正面临一定的需求放缓压力。相较之下,可口可乐专注于饮料品类,未受此影响。

但即便是优秀企业,也会经历短暂低潮。对 PepsiCo 而言,目前的调整正是如此。公司通过并购扩展产品线(例如收购墨西哥裔食品品牌 Siete 和益生元饮料品牌 Poppi),表明管理层正在积极修复基本面。这种“补强式收购”在消费品行业是常见做法,也凸显了 PepsiCo 的长期战略眼光。相比估值偏高的可口可乐,PepsiCo 目前显得更具性价比。

结语:精挑细选,别为“安心”付出溢价

在市场动荡中寻找稳健标的固然重要,但也不应为“安心”付出过高的溢价。从当前的市场环境看,可口可乐虽然仍是值得信赖的防御型资产,但更具吸引力的替代品并不少见。Realty Income 和 PepsiCo 提供了更高的收益率和同样稳健的基本面;而 Hershey 尽管短期承压,但从估值层面来看,已具备中长期布局价值。对于注重长期收益的投资者来说,这些机会不容忽视。

文章作者:Reuben Gregg Brewer@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3451.html