自竞选以来,美国总统Donald Trump就毫不掩饰他希望美联储降息的立场。历史经验显示,利率下调通常利好股市:融资成本降低,不仅有助于未来政府债务的发行,也会压低房贷利率,从而缓解越来越多美国人被房市排除在外的问题。

但联储主席Jerome Powell并未轻易接受这一要求。在当前经济数据尚不明朗的背景下,Powell倾向于采取“观望”态度,等待特朗普最近的一系列政策(如关税措施)对经济的实际影响显现。此种情况下,特朗普的激进关税政策似乎正与美联储展开一场“胆小鬼博弈(game of chicken)”:谁先让步?

特朗普能否迫使美联储降息?

从竞选开始,特朗普就明确表示将以关税手段来解决美国的贸易逆差,并试图将制造业和高薪职位带回本土。许多投资者曾假设特朗普会采取较为温和的做法,认为他对股市足够重视,不会冒险采取激进行动。这一市场假设即所谓的“特朗普看跌期权(Trump put)”——即市场相信特朗普不会让股市大跌。

然而事实并非如此。特朗普实施的关税远比市场预期更为严厉,直接导致美国国债收益率自其上任以来大幅走低。尽管他在某些关税上宣布90天缓征期或将税率降至10%,但与此同时也出台了针对中国的更高关税。这种反复无常的政策风格,某种程度上为Powell保持谨慎、观望的态度提供了合理性。

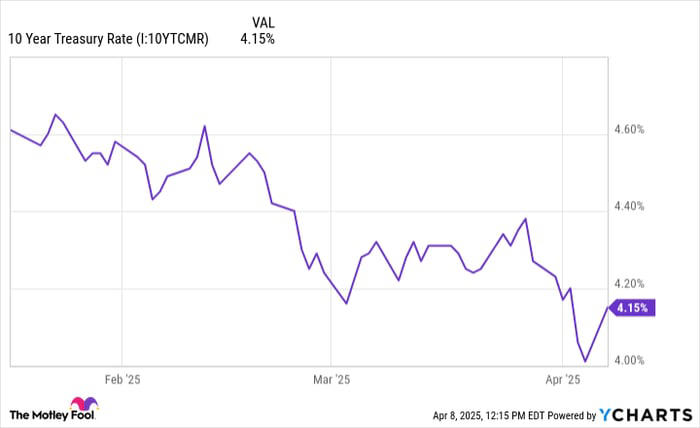

美国国债收益率受多种因素影响,包括经济增长预期、通胀预期以及利率预期。随着经济数据趋弱,加之特朗普的关税可能抑制经济扩张,越来越多经济学家下调了美国GDP增长预期,推动收益率进一步走低。

部分大型投行的分析师认为,美国经济今年陷入衰退的概率正在上升。这一判断影响了市场对美联储政策走向的预期,期权交易员押注美联储年内将降息四次。截至4月8日,交易员预计美联储6月会议降息概率接近63%(该概率随市场动态不断变化)。

看似特朗普的策略开始奏效,但Powell并不买账。他在4月5日表示,“我们目前并不需要急于行动”,并补充说:“我们必须等一等,看看情况如何发展再做调整。”Powell还警告称,大规模的关税可能带来比预期更为“持续性”的通胀风险。

近期数据也未显示通胀已经得到有效遏制。3月份新增就业人数超出预期,且通胀仍高于美联储2%的政策目标。此外,10年期美债收益率近期也有所反弹。

谁会先眨眼?

特朗普的关税政策短期内影响尚不明确,他未来也可能与其他国家达成贸易协议。Powell此前曾表示,美联储基准预测是关税带来的通胀效应将是“暂时性的”,但彼时显然没有预料到特朗普政府会推出如此全面的关税方案。

从当前情况看,除非经济数据显现出明显的衰退信号,Powell恐怕不会轻易满足特朗普的要求。但这并不意味着他不会采取行动。毕竟,去年美联储就曾三次降息、合计幅度达75个基点,其中还包括一次罕见的50基点“超常规”降息。

10年期美债收益率将是一个关键观察指标。对于特朗普而言,不希望其继续走高,因为这会限制美联储的政策操作空间,同时暗示市场对通胀风险的担忧在升温。美联储若判断经济依然稳健或增长“过热”,则不会轻易启动降息,以免引发新一轮通胀。

因此,只有当数据明确指向衰退时,Powell才可能“眨眼”。但即便如此,关税带来的潜在通胀压力仍令前景不确定,其滞后效应可能在未来一段时间内逐步显现。美联储眼下面对的是一场政策与数据、通胀与增长之间的复杂平衡。

文章来自:The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3431.html