在人工智能(AI)革命中,科技巨头一直是最大的长期受益者之一。尽管AI成为宏观趋势后,科技板块的成长股普遍经历了一定程度的上涨,但对多数公司而言,这些收益往往昙花一现,随之而来的是长期的高波动性。

然而,对大型科技公司而言,过去几年的上涨则相对稳定。其中收益最大的是半导体巨头英伟达(Nvidia),其市值已跃升数万亿美元,成为全球市值最高的公司之一。

虽然持有英伟达股票让部分投资者获得了前所未有的回报和财富,但在我看来,“七巨头”中的另一位成员——亚马逊(Amazon, 纳斯达克代码:AMZN)可能是更具长期价值的投资机会。本文将探讨英伟达与亚马逊的增长动能,并分析为何这家电商与云计算巨头有望在未来十年内成为更具价值的企业。

亚马逊的增长动能正处于加速起点

过去二十年,亚马逊早已不再只是一个电商平台。如今,公司业务涵盖云计算基础设施、广告、流媒体与娱乐、物流、食品配送、订阅服务等多个领域。通过打造多元化生态系统,亚马逊形成了面向零售与企业端的双重收入结构。

近年来,亚马逊悄然在多个AI相关领域投入了数十亿美元,构建其下一阶段的业务蓝图。其中最引人注目的动作之一是对初创公司Anthropic的80亿美元投资,该公司现已成为亚马逊云服务AWS的重要组成部分。

此外,亚马逊还在积极建设AI数据中心、自研定制芯片,并在履约中心加大机器人自动化投入。

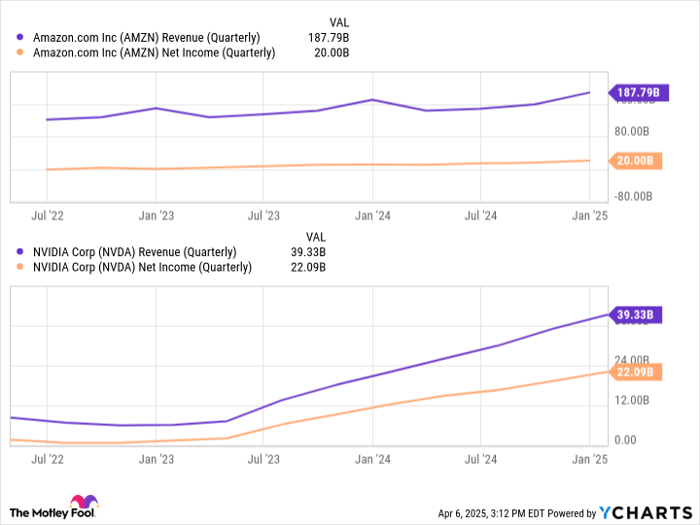

如果从目前的营收与利润趋势来看,投资者或许会质疑亚马逊为何要进行如此巨大的投入。对比英伟达与亚马逊的增长曲线,不难发现,英伟达的营收与利润增长斜率显著高于亚马逊。

不过,我建议投资者不要轻易忽视亚马逊的潜力。自与Anthropic合作以来,AWS的营收与运营利润已显著加速。同时,英伟达是AI产业发展所需关键软硬件的核心供应商,因此其近期增长领先同行也在情理之中。相比之下,亚马逊过去两年专注于打造尚未完全规模化的新产品与服务。

正因如此,我认为亚马逊正处于新一轮指数级增长的起点。接下来我们将分析为何英伟达的增长可能面临放缓。

英伟达增长动能或将减弱

过去几年支撑英伟达业务增长的主要动力是数据中心对计算与网络设备的旺盛需求。尤其是用于AI计算的图形处理器(GPU),一直是英伟达的核心强项。

长期以来,英伟达几乎没有直接竞争对手,使其在定价方面拥有强大话语权——全球企业争相采购其GPU,英伟达得以收取高额溢价。

尽管其最新GPU架构“Blackwell”发布后反响强烈,我开始对英伟达的定价能力能持续多久产生疑问。超威半导体(AMD)已正式推出自家的MI300系列GPU加速器,尽管其数据中心GPU业务尚不及英伟达成熟,但增长速度迅猛,且保持盈利能力。同时,AMD在价格方面更具竞争力,吸引了包括Oracle、Meta Platforms与Microsoft等企业作为早期采用者。

除了直接竞争者,Microsoft与Alphabet等超大规模企业也正加入亚马逊的行列,自研定制芯片。随着更多芯片解决方案面世,GPU有可能被企业视为同质化硬件,英伟达的市场议价能力恐将削弱。

这可能迫使英伟达在GPU领域调整定价策略,从而导致营收与利润率增速放缓。

估值对比揭示投资机会

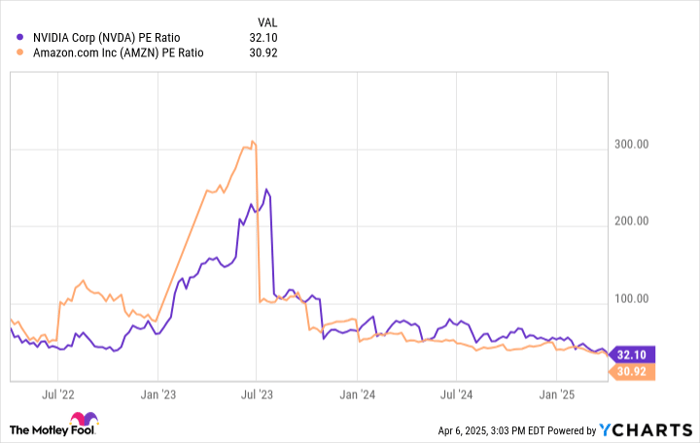

下图显示了过去三年亚马逊与英伟达的市盈率(P/E)变化趋势。值得注意的是,在纳斯达克市场持续回调的背景下,两家公司的P/E比率已基本趋同(均接近30)。换句话说,尽管英伟达当前市值高达2.3万亿美元,而亚马逊为1.8万亿美元,但按市盈率估值,两家公司几乎相当。

虽然我认为两家公司股价未来都有反弹潜力,但投资者可能会开始对英伟达的估值提出更多质疑。过去两年英伟达股价强劲上涨,但随着竞争加剧,势头势必会放缓。

未来,为保持增长动能,英伟达可能需要在AI生态其他领域投入更多。而亚马逊的相关投入已经陆续展开,许多业务尚未完全落地并释放增长潜力。

因此,在当前时点,我认为亚马逊比英伟达更值得长期持有。其业务布局和技术投入为未来数年的营收与利润加速增长奠定基础,有望在不久的将来获得比同行更高的市场估值溢价。

文章作者:Adam Spatacco@The Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3418.html