年初靠着“TikTok难民风”,火起来的不只是小红书,还有多邻国。1月14日$多邻国.US 在官博上披露,普通话学习用户数同比飙增216%。

作为一款语言学习平台,按道理说内容的竞争壁垒是不够高的,尤其是多邻国的课程还是适用于通用化的场景需求。因此核心的用户来源,主要是有外语交流需求的打工人和游客,以及纯靠兴趣的学生群体。

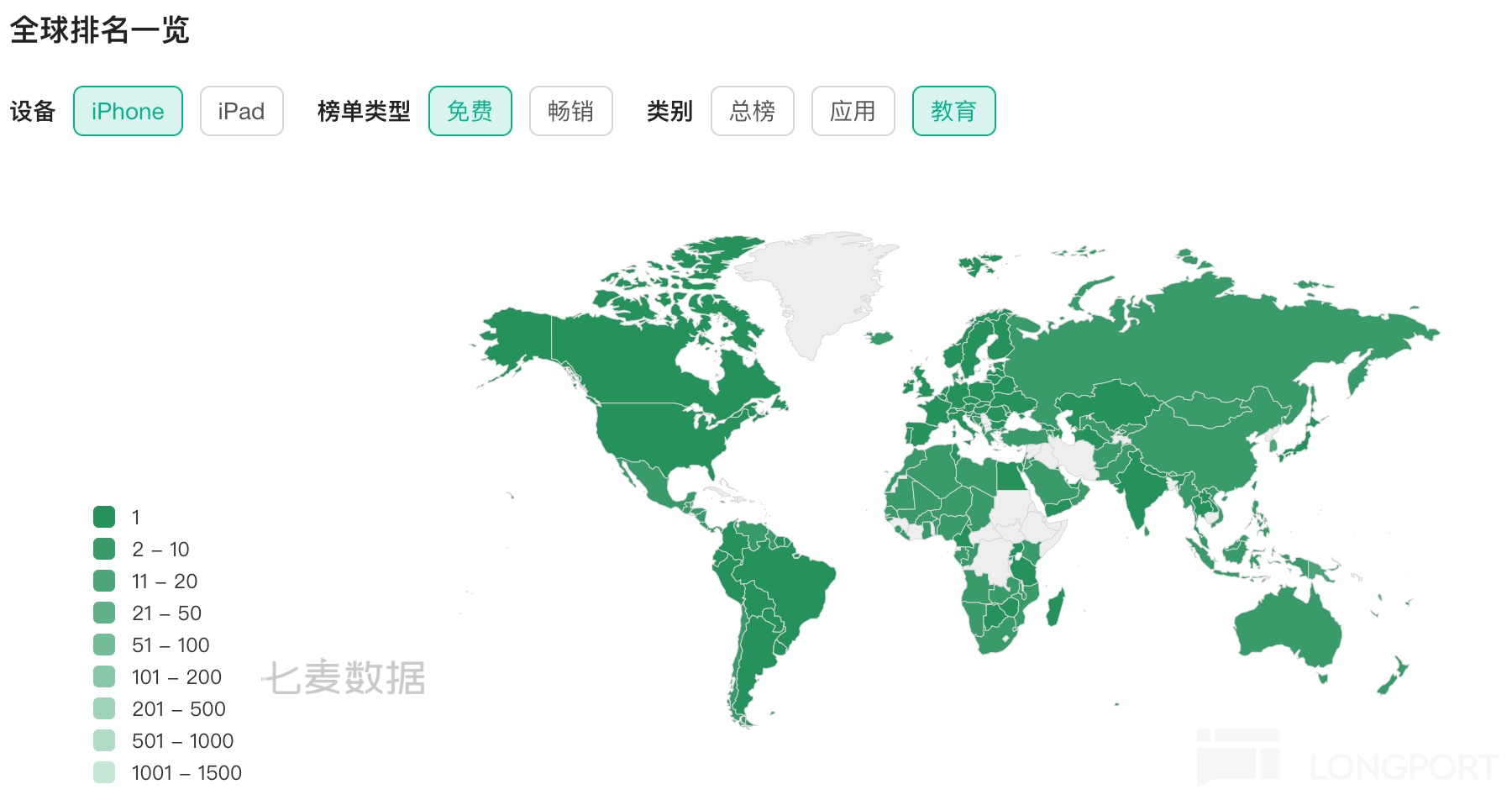

但就算只是靠着这样的一群非刚需用户,多邻国仍然干到了大部分国家地区的教育app下载榜一。

不过,之所以这个时候开始关注多邻国,不仅仅是在于年初的事件。核心在于,海豚君认为多邻国的商业模式是一个明显优于流媒体的商业模式。它其实是游戏化、程序化的教学特征,实际符合由代码驱动的成本模式,边际投入成本比较低,而并非像流媒体一样靠持续且高昂的内容投入驱动。只要用户规模增长并达到一定规模,就能成为一个比流媒体更健康的现金奶牛。

近期一个月以来的美股回调时期,海豚君也在重点梳理一些商业模式优秀、竞争相对优势的公司,等待他们落入合理估值甚至悲观预期估值的范畴,否则价格太贵总是影响持有体验。

多邻国就属于其中之一的垂类小而美。本来就不便宜,蹭上AI之后,估值更是火箭起飞。截至当前,153亿美金对2025年业绩,估值EV/Adj. EBITDA还有56x。

上个月的Q4财报,因为利润指引不及预期,多邻国也开启了一番估值调整。利润承压与变现放缓+AI成本确认有关,管理层也在引导市场看重用户规模的增长而非立即加深变现。

海豚君认为,利润承压持续多久,重点还是看竞争环境。在竞争优势不变的情况下,因拓展低购买力地区用户而对利润率的影响,不必太过担忧,但为了给足安全垫,也需要要等待恰当的时机。

以下为详细研究全文

一、无痛学习的开创者

在全球语言学习软件中,多邻国这只疯疯癫颠的抽象绿鸟Duo(中文名:多儿),绝对可以称得上是头牌,尤其在年轻用户群体中,知名度甚广。在主流社交平台中,多邻国官号粉丝量媲美网红。

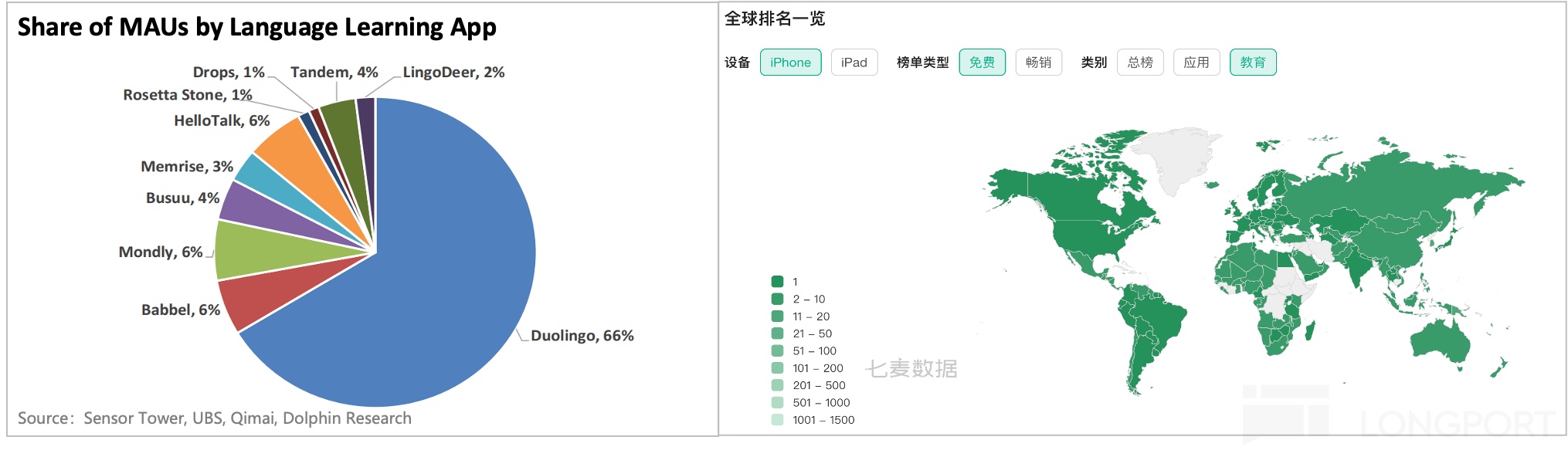

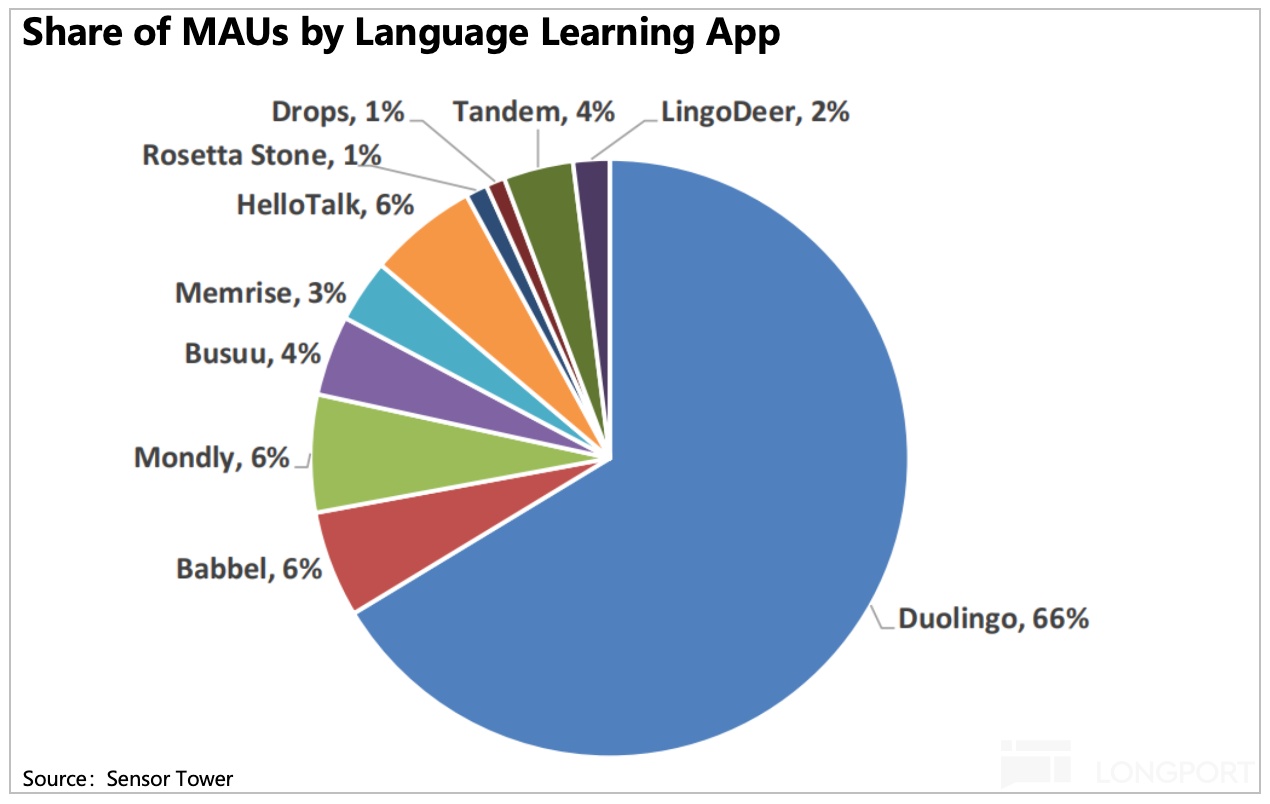

截至刚刚的4Q24财报,多邻国全球5亿多注册用户,平均月活1.17亿,同比增速30%。在语言学习线上平台中,多邻国用户规模市占率达到2/3。在绝大部分的国家地区iOS下载排行榜上,多邻国基本上排在教育细分榜的TOP10。

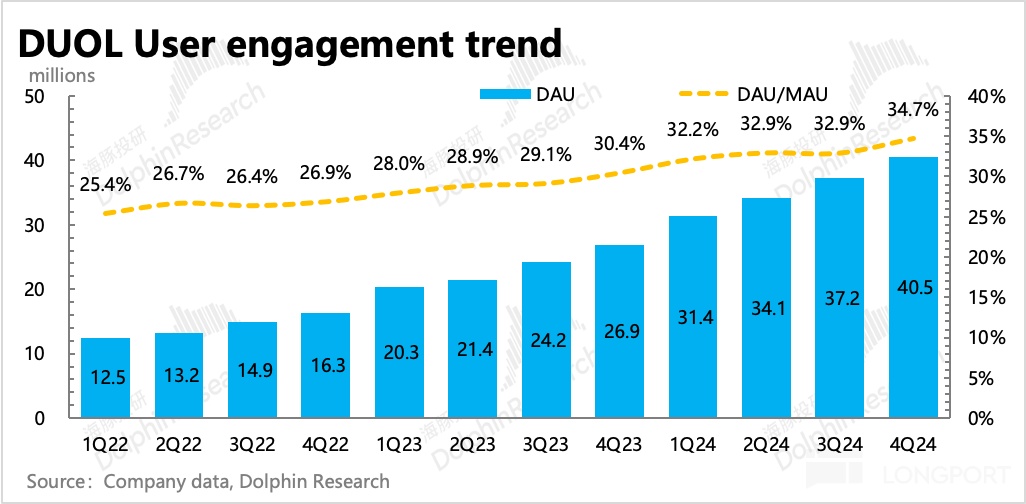

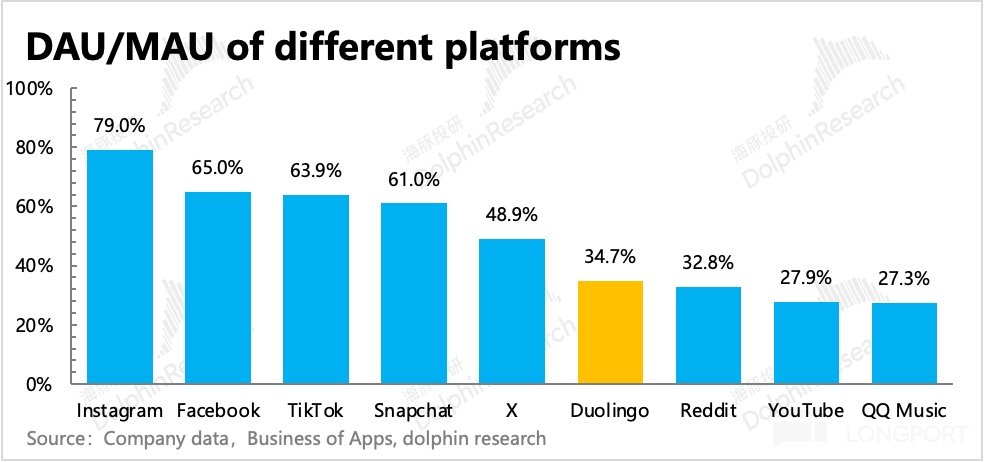

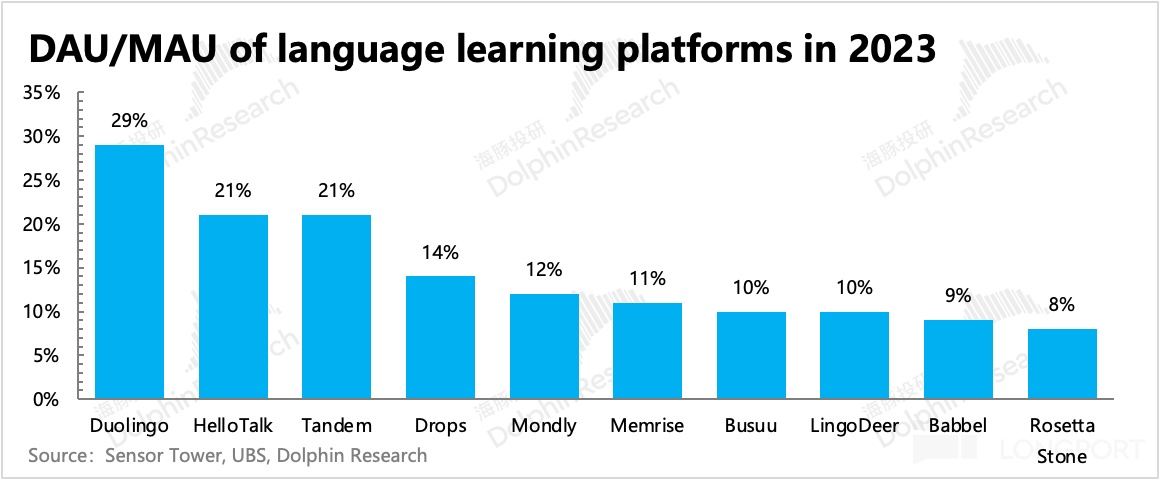

作为一款学习平台,就这么1亿多的常用用户,粘性也高到可怕。海豚君计算,多邻国的DAU/MAU达到30%以上,并且在近两年的疫情后时期,用户规模逆势高速扩张的过程中,粘性却同时在一路走高。截至4Q24,用户粘性已经接近35%。

35%的用户粘性是什么水平?可以直接对比一组数据。如下图,多邻国虽然低于含即时通讯功能的社交平台,但与YouTube、Reddit等内容平台,还是能掰一掰手腕的。

这显然有点打破认知,毕竟学习天然带点反人性的特点,无趣、压力是学习的常见感受。

一般情况下,普通用户主要是在学习、工作、旅游以及文化交流的场景中,有母语之外的语言学习需求。但学习需求可以通过校园课程得到满足,并且因为专业要求较高,因此线下专业机构提供的培训服务也会更加契合。

剩下的工作、旅游以及文化交流,似乎刚需性没那么大,因此大部分用户体现出的自律性并不高,也就是非常容易中断学习。再加上,用户要想在多邻国平台沉浸式学习,还得付费去广告。一年80多美元的订阅费(Super版本),虽说和线下培训机构相比省了一大笔钱,但总归有一种“花钱买罪受”的感觉。

这种情况下,当多邻国在进一步用户破圈时,用户粘性(DAU/MAU)理应自然走低。因此多领国这种“逆势”增长力,被市场解读为高成长信号,直到现在140亿美金的市值还对应着2025年50x EV/EBITDA的高估值水平。

那么问题来了,多领国的高成长真正靠什么支撑?

二、市场广阔,但并非蓝海

虽然多邻国在知名度和用户数上一超多强,但其所属的千亿美金级别的语言学习行业,竞争却从未停止。

最关键的两个原因:1)语言内容门槛低且非独家;2)本地化特征显著。

上述两个因素直接导致了语言学习市场的竞争格局非常分散。尤其是后者,甚至让打破了时间、空间限制的线上平台,有时候也无力对抗本地发家的品牌。

数据上看,按用户规模来比较,多邻国全球1亿多用户,在线上平台中可以说是绝对的领头羊,一己之力吃下了2/3的份额。但HolonIQ估算,全球1/4的用户,大约18亿人,都属于有语言学习需求的用户群体,多邻国活跃用户数占比不足6%。如果拿累计5亿多的注册用户来看,占比25%,这才体现“龙头”特征。

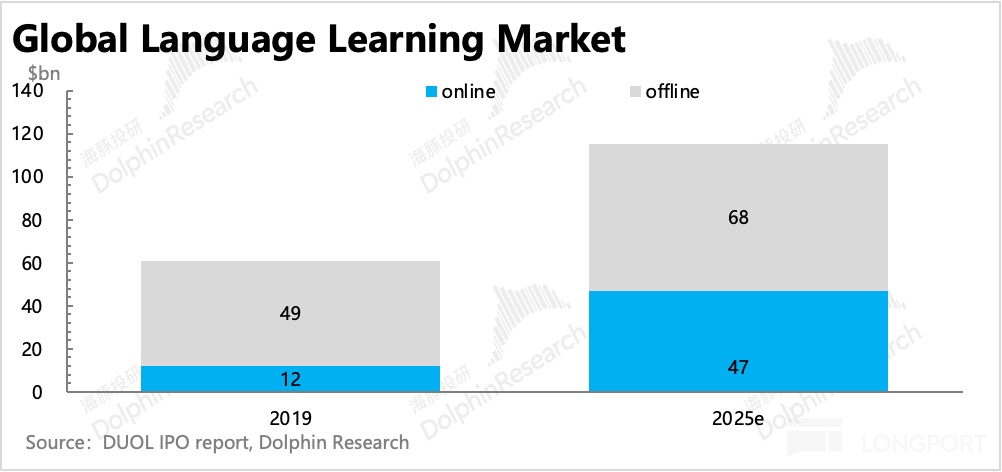

从收入占比来看,多邻国2023年5.3亿美金的收入规模,在整个在线语言学习市场中也仅仅2%的市占率水平(根据Research and market,2023年预计在线语言学习市场规模为280亿),也更不用谈在加上规模更大的线下语言学习市场后(约线上的1.5倍),整体语言学习市场中的市占率水平了。

本地化特征明显的市场,也意味着地头蛇居多,平台要进入一个新的市场,需要做较多的本地化工作(监管牌照、获客渠道等等)。尽管现在还不能完全削弱本地品牌的优势,但科技的发展还是提供了更多跨市场渗透的可能性,整个市场的线上化趋势是毋庸置疑的,尤其是AI技术的持续优化升级下。

因此反过来说,当前市场格局分散,意味着市场上未来能够存活下来的玩家,理论上的成长空间也不小。

但梦想和现实也不能直接划等号,尤其是在竞争如此激烈的市场。多邻国又凭什么能活到最后,享受胜利果实?别急,我们先来看看它过去的路是怎么闯出来的。

三、不做内容,做产品

既然语言内容没壁垒,那就把壁垒设在整个产品设计上,多邻国正是这个思路——将卖课平台的生意做成了一款互动游戏。

多邻国当年为什么会有这种思路?这要从管理层说起。都说一家公司的经营风格,要看创始人。多邻国能从一堆教育平台中脱颖而出,确实离不开灵魂人物——Luis von Ahn。也正是他的性格背景决定了,多邻国走出了这条差异化道路。

多邻国被广泛的认为成立于2011年,这主要是基于目前主营业务(ToC在线语言学习平台)的创设时点。实际上2011年之前,多邻国前身就已经存在,但主要做的B端翻译众包平台的生意,个人语言学习是纯免费的,广告也不用看。

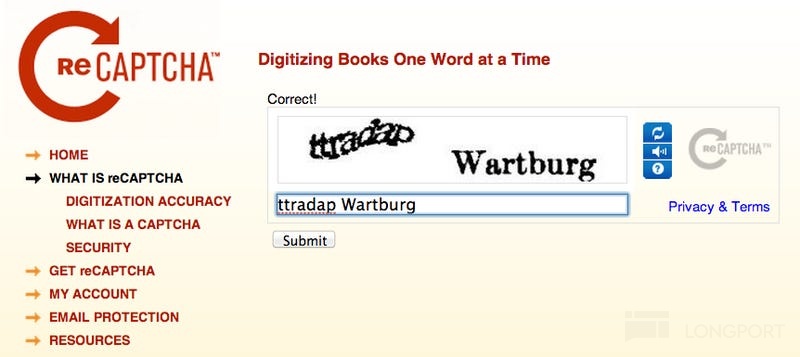

在那个时点,ToC的语言学习平台,到底如何来赚钱,说实话Luis也没有想清楚过。Luis并非具备语言学科背景,却曾是卡耐基梅隆大学的计算机专业教授。他通过把“登陆验证码”、“真人机器人识别认证”两项技术(CAPTCHA 和 reCAPTCHA)卖给Google,挖到了人生的一大桶金,在当时已经可以称得上“财富自由”。

因此,不差钱的Luis,在找到自己的一帮学生合伙开发出多邻国时,只是抱着“教育普惠”价值观,以及“思考如何将语言学习变得有趣”的理念来做产品——这也是多邻国到今年还开放免费模式的关键根源。

为了提高产品体验,Luis与另一个核心创始人Severin Hacker,在产品开发的从始至终都参与其中,通过互相学习西班牙语和德语来设计两门语言课的课程。在此之后,针对其他语言学习,他们则聘请了专业的语言学科博士来参与课程设计。

两个计算机大牛,创业做教育,这注定了产品会更偏向于由技术驱动而非内容驱动。但多邻国也并不是想做非常专业的语言课程学习(比如考试认证,但英语因为学科体系本身比较完善,且有丰富资料,因此多邻国推出英语考试认证其实并无门槛),而更多的聚焦于通用语言交流场景。

既然目标是适用于通用交流场景,那对课程内容体系的完整性要求就没那么高了。当然,这也是不少用户吐槽的,多邻国缺少语法体系化学习的缺点。但语言学习在教育内容中,毕竟属于相对简单的学科,因此对于平台而言,课程内容的设计不能形成真正的壁垒。

那么,打造竞争力就切换到了两个创始人熟悉的领域中——技术驱动的产品设计。

因此,用“游戏的有趣”来对冲“学习的枯燥”,以提升用户的粘性,是多邻国最大的产品卖点。目前市场关于这一点的讨论很多,感兴趣的读者可随时下载app免费体验一下即可。海豚君这里不做太多展开,只做简单归纳:

总而言之,就是通过游戏中常见的“闯关玩法”,配合排行榜的PVP社交属性,以及经验道具和完成任务目标后的宝石激励等,来达到用户在游戏中类似“成就感”的心理满足,从而产生一种停不下来的成瘾体验。

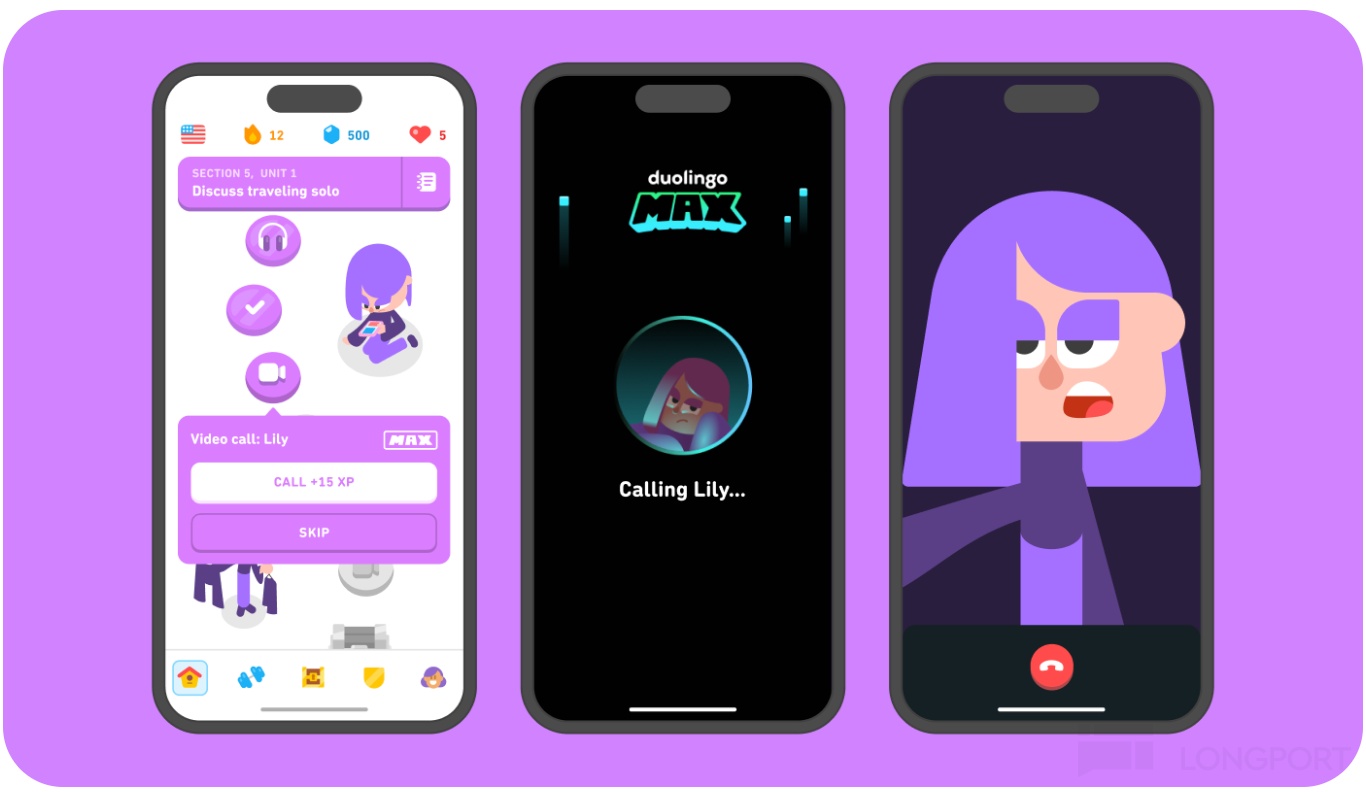

2024年9月,多邻国推出了“冒险模式”(英语&西班牙语),进一步加强了“游戏化”体验。在这个模式中,用户可以沉浸在多邻国的虚拟世界中,通过动态剧情设定与角色对话来完成任务,达到语言学习的效果。

将“内容生意”做成“游戏产品”后,自然的就会想到,驱动用户、收入增长的主要动力,除了内容的拓宽,就是要产品功能的不断创新。

顺口一提,从2023年至今的这一波涨幅(市值从32亿美金涨到140亿美金),就是来自于一个令人吸睛的功能更新——和OpenAI的提前合作,布局AI:

先是2023年3月推出AI教学体验,主要包括提供解释我的回答(Explain My Answer)和角色扮演(Roleplay)两个服务,已经有了1对1教学的初步体验。

随后2024年9月,进一步升级这项AI服务,通过具像化设计一个AI虚拟人物——“拽拽”的Lily,来加深用户的拟人感和沉浸感,这离创始人团队的终极目标——AI一对一教学,距离更近了!

但话又说回来,多邻国的产品卖点,同行能否直接模仿呢?

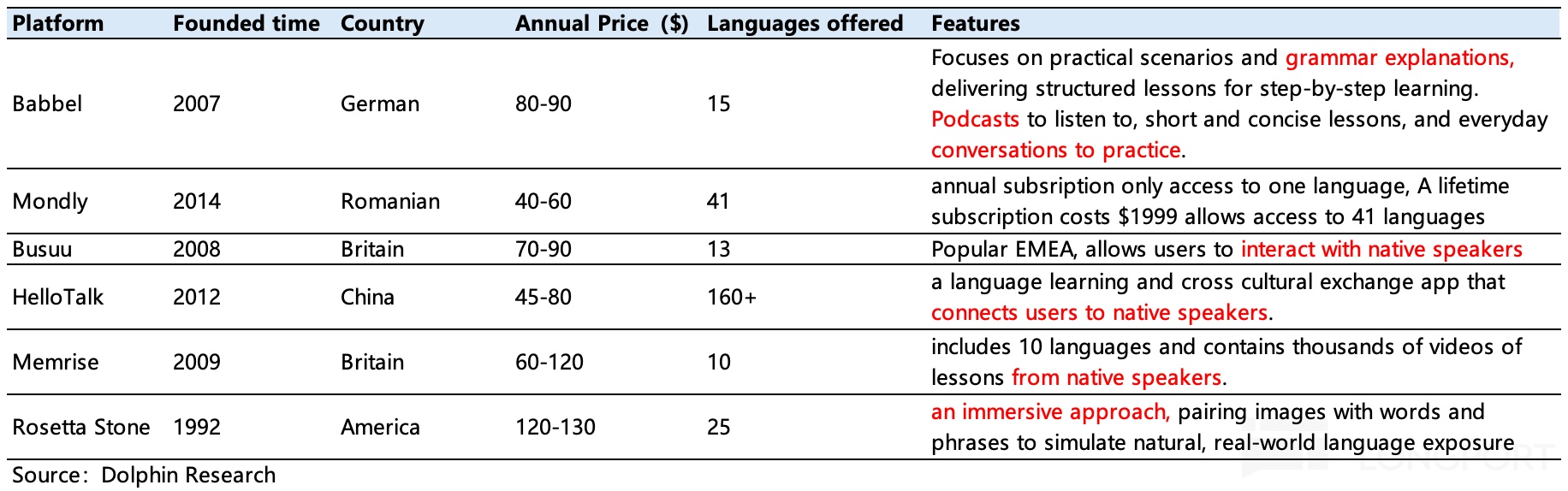

比如目前与多邻国直接竞对的几个语言学习平台,按照用户规模从大到小,主要有Babbel、Mondly、Busuu、Memrise、HelloTalk等。其中同样拥有游戏化互动功能的平台也不少,但似乎游戏化并不是核心体验,也不是他们产品的主要卖点。

海豚君认为,单纯增加简单的游戏化并不难,难得是整个产品都改成游戏体验(比如多邻国的PVP竞技排名模式),这背后还需要配合一套完整的商业模式。如果只是单纯补充上相似的功能,但本质还是卖课卖内容,那么不足以改变用户心智。

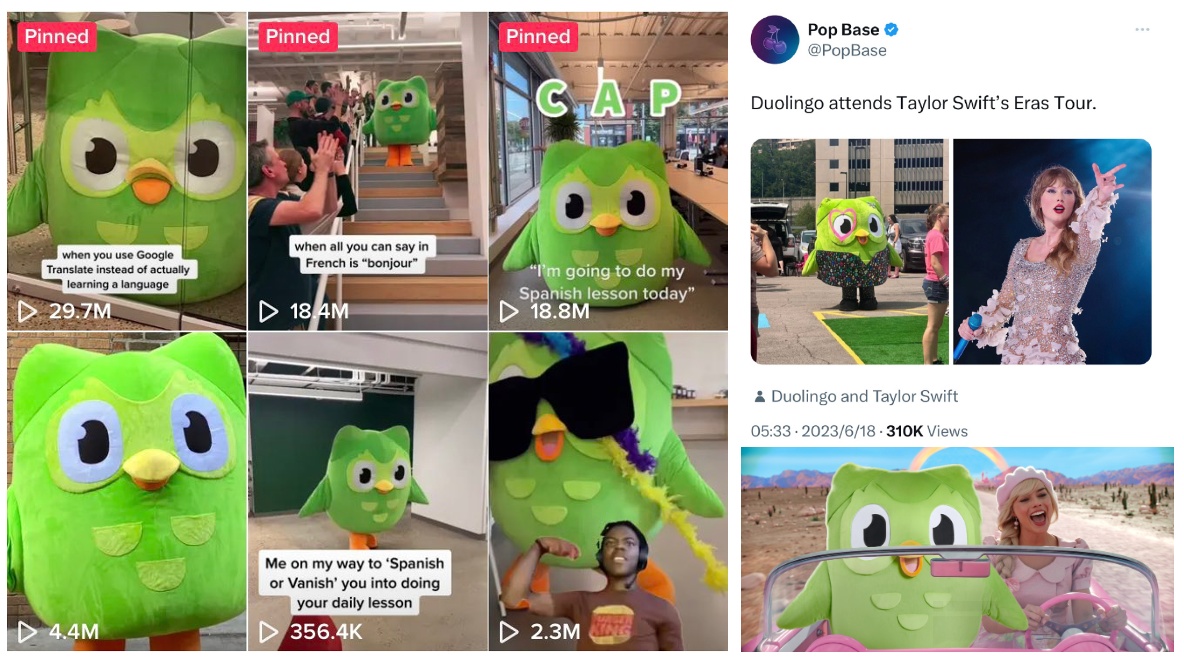

更关键的是,就算同行平台,回炉重造一个“多邻国2号”,似乎也不如那只名叫Duo的绿鸟令人印象深刻。众所周知,除了游戏化,多邻国的另一个特色就是善用社媒的IP式营销。

四、内功比拼:极致高效的获客手段

与其他在线教育平台疯狂找各个渠道买量的途径不同,早期多邻国几乎没有营销,纯靠产品硬实力下的用户口碑传播。目前多邻国最主要的营销方式在于:打造IP形象、社媒互动活跃、发起话题以及蹭热点。

这种主打官方亲自下场的社媒营销,往往成本并不高。在Duolingo中唯一比较支出较大的途径,也就是大流量曝光形式的赞助,比如去年底在超级碗上的广告赞助。

而当新用户来到Duolingo之后,配合近乎0门槛的基础课程设计和闯关游戏体验,能够丝滑的让新客在平台上“无痛学习”一段时间。

除此之外,由于学习惰性,及时唤醒用户也同样重要。多邻国借助APP应用端LOGO的动态变化、特定时点的通知提醒,甚至通过“自砍一刀”的家庭套餐(家庭套餐的人均单价约为单人套餐的30%,但家庭用户之间可以提高留存),多邻国对老用户的唤醒同样非常关注。

学习本身是逆人性的,多邻国虽然有游戏成分,但用户流失率肯定不能和头部游戏或者是社交平台相比。毕竟这两年在积极拓圈,吸引更多非刚需、付费力较低的用户的同时,如果不施加点手段(如上述的LOGO变化、短信提醒以及家庭套餐的推广),大多数的新用户过了新鲜感和新手保护期(基础课程)之后,还是会很快变成沉睡用户。

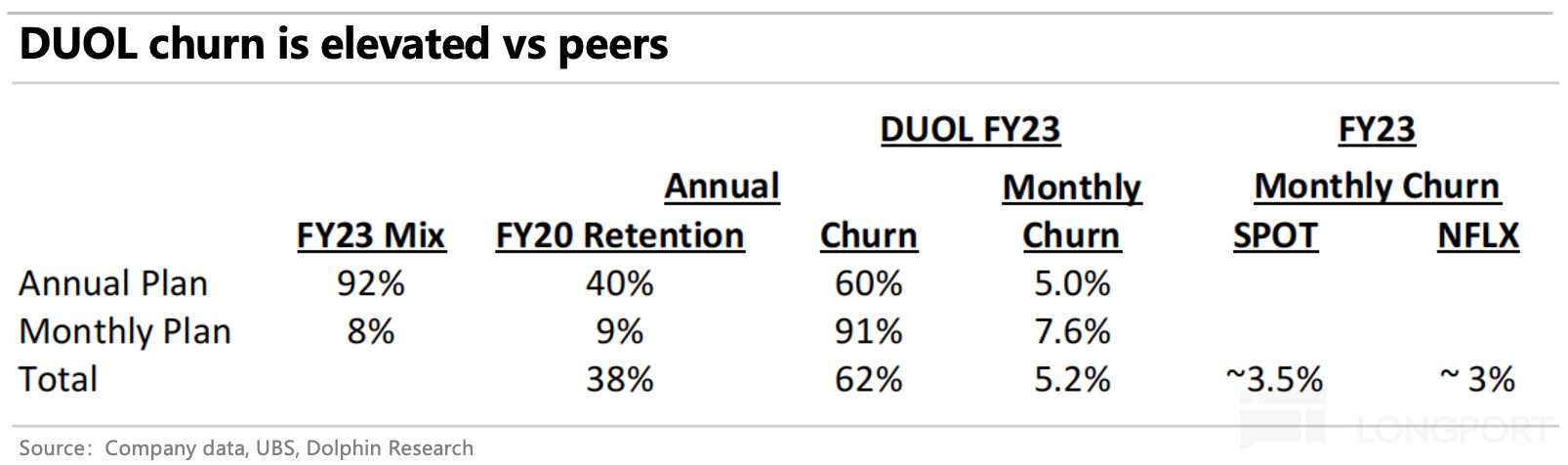

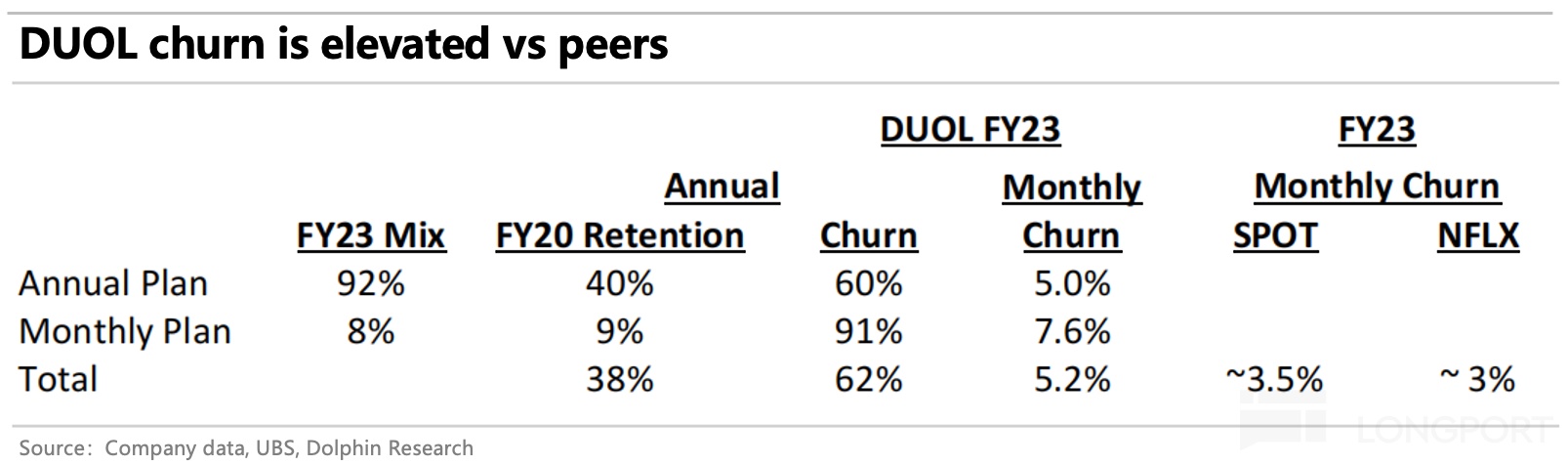

但根据IPO招股说明书和1Q23财报中披露,多邻国的年度会员留存率92%(2020年还是40%),这意味着平均月流失率为7%左右,这个水平虽高于Netflix的3%和Spotify的4%,但已经比在线语言学习同行的20%-40%优秀太多!

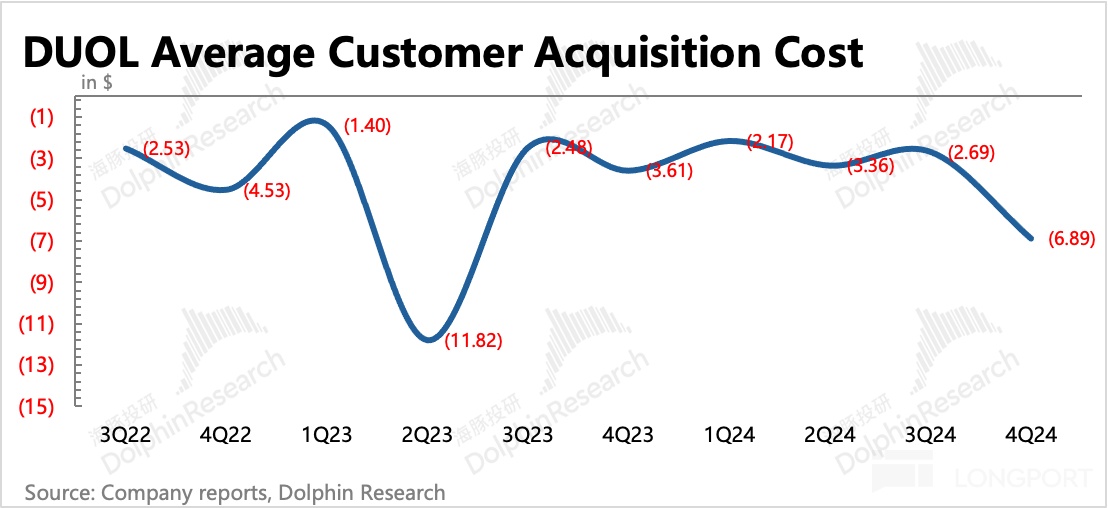

上述一套营销组合拳打下来,拉近了平台与用户之间的距离,尤其是发疯绿鸟IP的形象,海豚君计算Duolingo的综合获客成本非常低(考虑到用户流失后的净新增用户获客成本),过去两年正常情况下,平均单客仅3-5美元左右,吊打一批同行或内容平台。

海豚君认为,表面上只是一个营销手段的差异,但本质上还是体现的是“卖课思维”还是”产品思维”的差异。

五、游戏商业模式的内核

拿多邻国与流媒体龙头(Netflix、Spotify)来对比,主要是多邻国也是面相C端用户的订阅模式(2017年推出)。虽然产品本身更偏向游戏,但付费方式与游戏的道具付费、下载付费还是有很大区别的。

多领国的会员分为三种,不同地区制定不同的价格体系来适应当地购买力,降低新用户门槛。以美国地区为例:

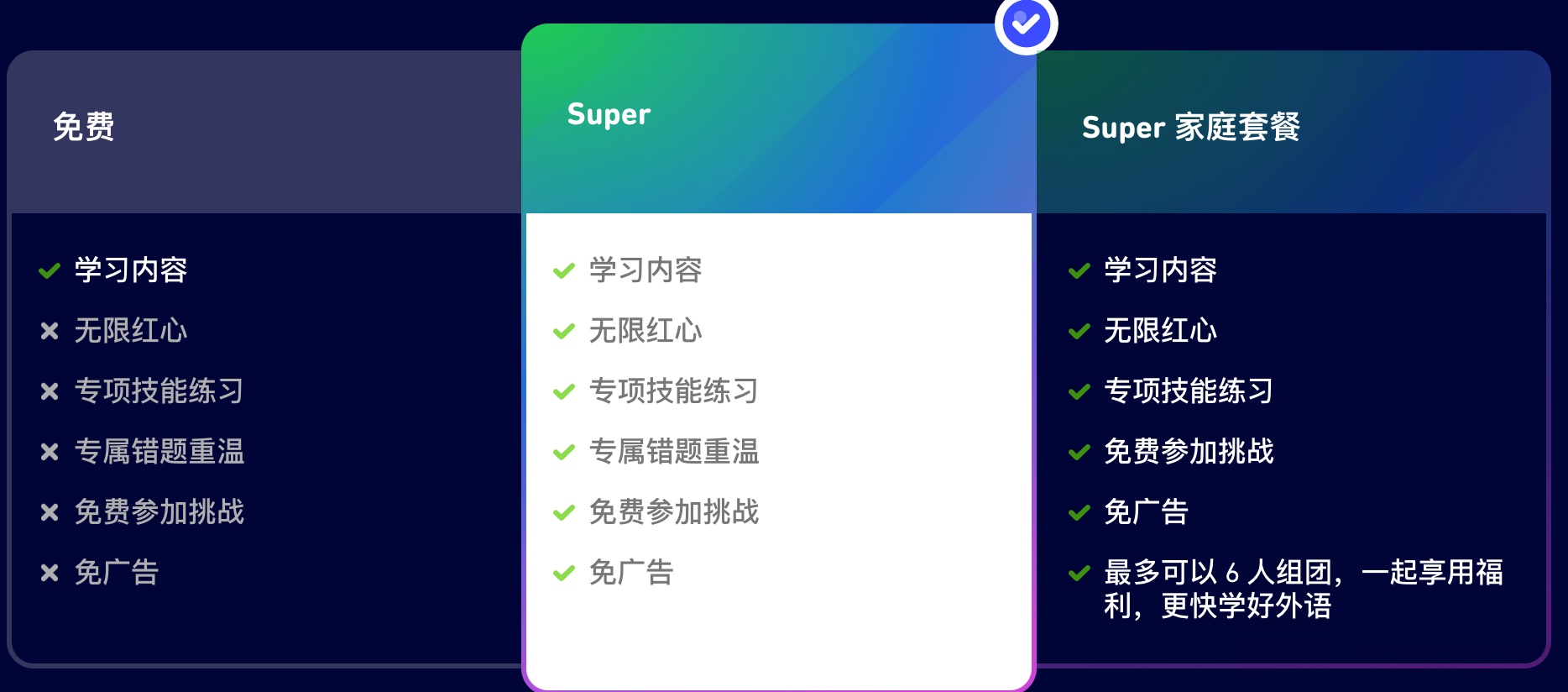

1)免费套餐,用户需要在每节课学完后看一小段15-30秒的广告。部分功能受限,比如复活爱心数(用于闯关失败时复活)。

2)单人套餐Super,年付费83.99美元(年初一般会有活动价59.99美元),单月付费12.99美元;

3)家庭套餐Family,最多可覆盖6人,年付费119.99美元,不支持单月付费。

另外,如果使用Max功能:也就是根据GPT大模型研发出的AI功能,解释我的回答(Explain My Answer)和角色扮演(Roleplay),以及包括Lily通话。

那么含Max功能的个人套餐年费增至167.99美元,家庭套餐年费增至199.99美元,只支持年度付费。

多邻国的这个套餐价格设计,明显是希望用户订阅更具性价比的年度会员。这样对于多邻国来说,能够以较低的用户维系成本,保持订阅用户留存率的稳定。

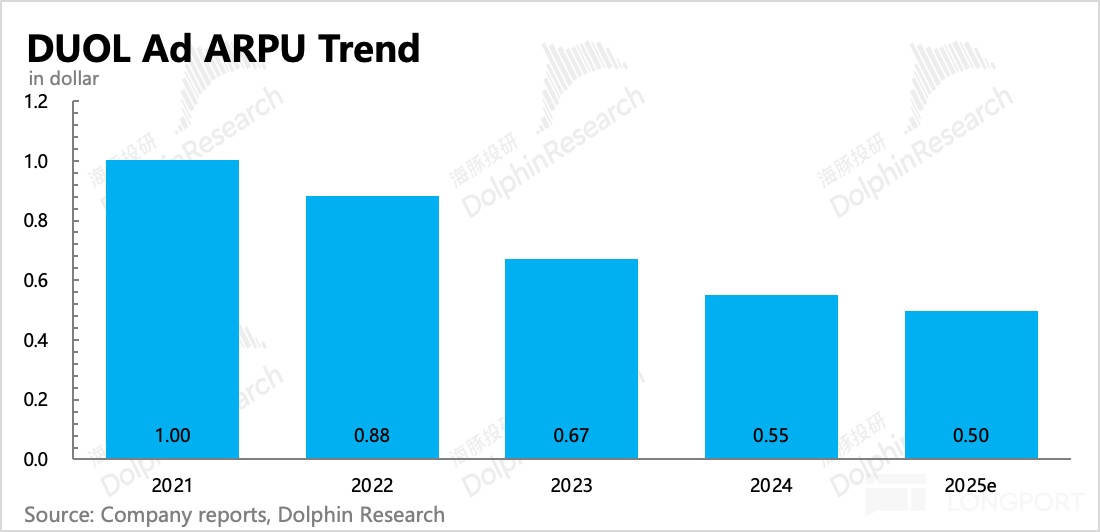

订阅付费之外,免费用户可以带来广告收入。但目前来看,广告变现效率较低,单个广告用户,一年只能产生0.55美元的收入,远远小于91美元/人/年的订阅用户。简单对比Spotify中广告用户与订阅用户之间的人均收入比例,多邻国低得不正常。

海豚君认为,这里体现了管理层的一种经营战略:

“免费模式”存在的作用,不在于广告变现,而是作为引流手段。无论是当下还是三只五年的可预见未来,订阅付费将是公司唯一主要依赖的商业模式。

免费用户虽然不指望变现,但保留广告的目的是给用户体验带来一些“不适”,从而促使用户转向付费订阅。当多邻国上的白嫖用户逐步沉淀成为高粘性用户,那么未来就有进一步转化为付费用户、变现更多价值的可能。

除了订阅和广告,剩下的收入主要是英语测试费以及应用内的道具购买(购买宝石来换取延时、复活等道具)。这块收入加起来占比不足10%,并且增速不稳定,最大的英语测试费在走过疫情红利后,短期很难有大幅增长,因此不作为我们的分析重点。

如果大部分用户都是年度付费,那么月均7美元的价格,要低于Spotify和Netflix的标价,如果用家庭套餐,则单人月均只要1.7美元。对于有外语学习的刚需用户来说,这个价格对于人均购买力水平,算是非常低廉了。如果将其视为一款游戏,人均付费同样低于一般游戏水平。

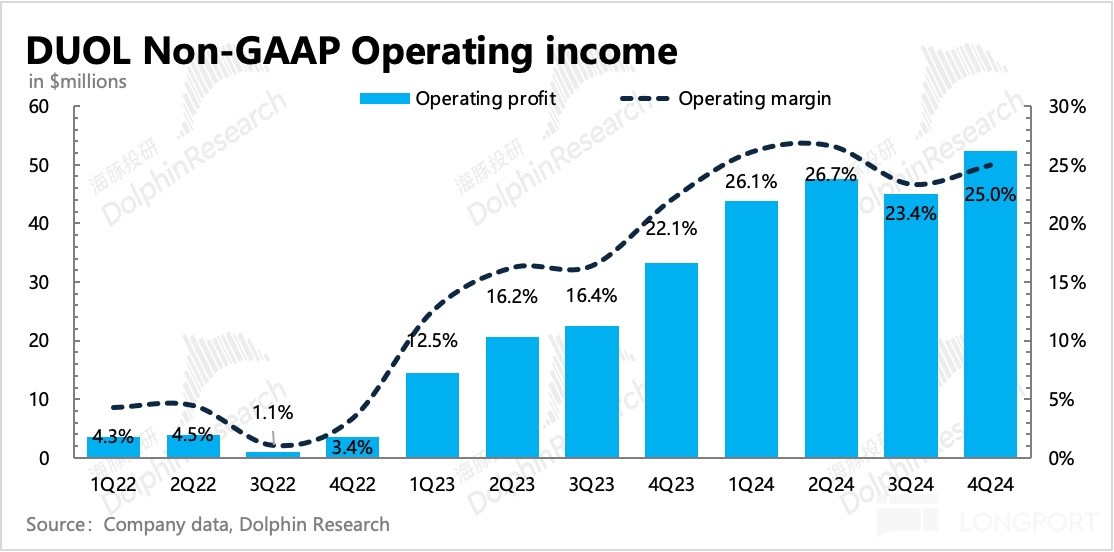

尽管单价和付费率都很低,但从2022年起,多邻国就已经实现稳定盈利。

截至刚刚过去的4Q24,Non-GAAP经营利润率稳定已经达到25%(加回SBC费用挤压的17pct),甚至我们认为后续还有进一步提升的空间。这个盈利水平,足以媲美全球3亿用户的Netflix(2024为28%),远超6.8亿用户的Spotify(4Q24为12.5%)。

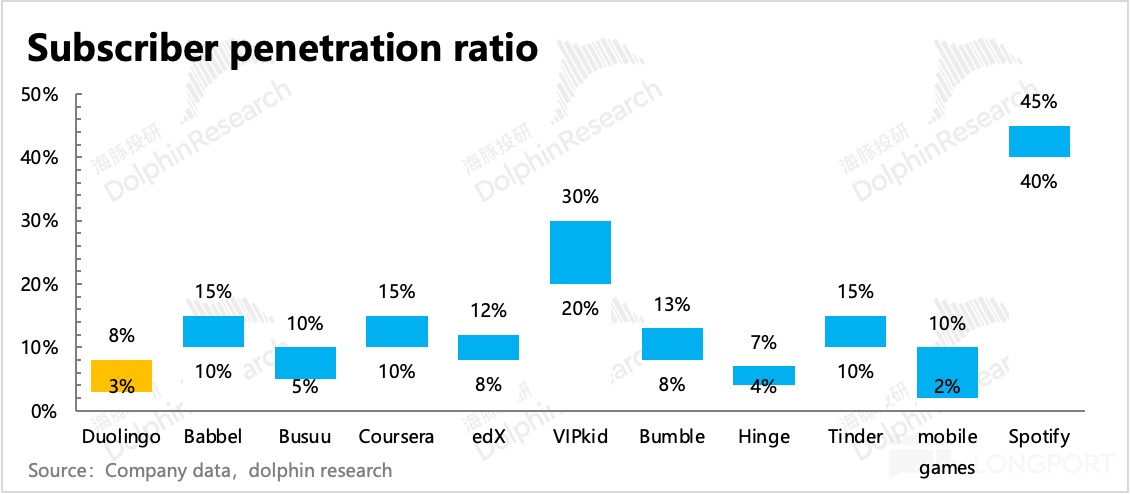

但同为流媒体订阅平台,在利润率达到25%的时候,多邻国的订阅付费率只有8%,远远低于Netflix(100%)、Spotify(40%),而就这么点订阅收入就已经贡献了80%的总收入。

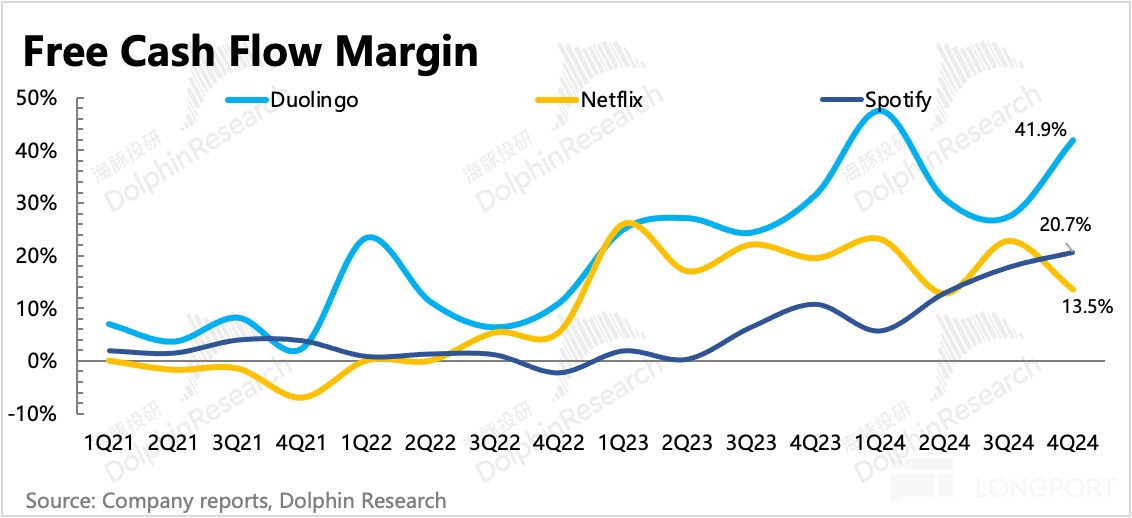

从现金流利润率来看,差距就更大了。多邻国2024年自由现金流利润率(自由现金流/收入)逐季走高,到4Q24达到了42%。于此同时,Netflix 2024年为18%(存在季节性),Spotify 4Q24达到的新高也只有21%。

为什么多邻国的用较低的变现水平,实现了更高的盈利能力和更健康的现金流?

——从前文的分析中,其实能够找到答案:

(1)更具性价比的“代码成本”而非需要持续投入的“内容成本”——可以随规模扩大而摊薄的成本/费用投入

(2)IP式营销,拉近用户距离并增强品牌认同感——更低廉的获客成本

前文海豚君对多邻国的营销打法已经讨论过,这里重点来聊一聊代码成本的优势。

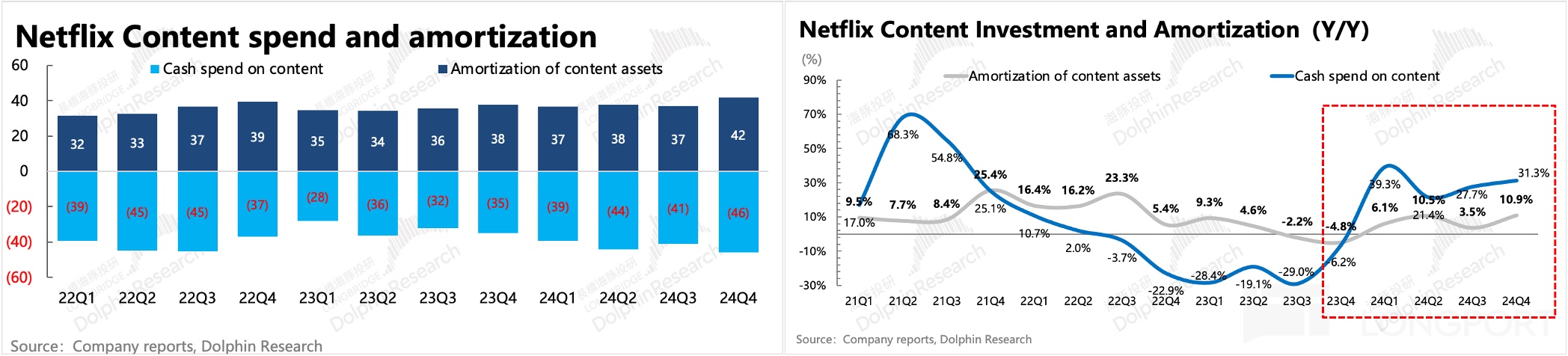

众所周知,Netflix在长视频领域已经一超多强很久了。而Netflix之所以难啃,就在于其修炼多年的内容制作能力。但再怎么用大数据提高爆剧概率,也需要一年100多亿的真金白银投入。

从历史的投入节奏来看,Netflix基本维持着当期摊销了多少内容成本,当期就同时新增多少内容投入的节奏。但前两年因为疫情+竞争放缓+好莱坞罢工等事件影响,Netflix有意放缓的内容投资,甚至自2024年开始,已经开启了新一轮周期。

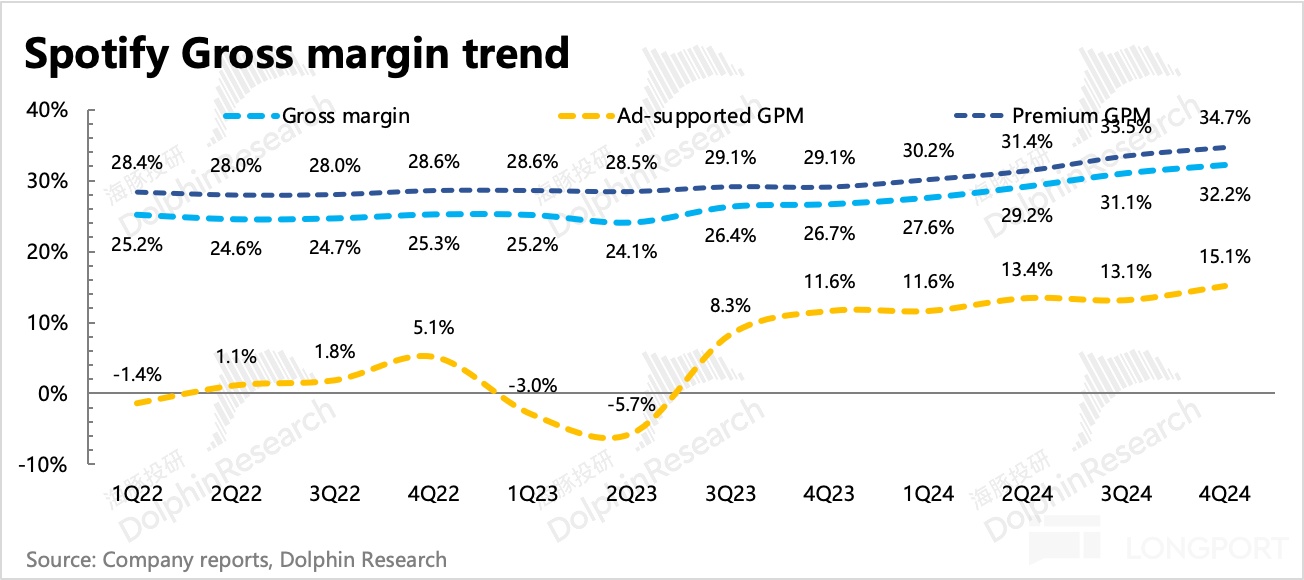

Spotify虽然不是自己投入做内容,少了承担压爆款概率的风险。但它的代价是,因为外采音乐版权,需要持续分出去大部分收入给到版权方。不过因为Spotify流量高,正在通过这个优势,引导流量的重新分配,以及捆绑套餐的方式,减少综合的分成比例,来提高毛利率。

这样来看,多邻国就完全没有上面两个大哥的困扰,因为语言学习的壁垒完全不在内容上。

首先,本身内容投入不需要很多:语言学习属于最基础、普遍的教材内容,并且由于聚焦在通用场景的语言学习,在学习周期之内,大部分用户并不需要持续的新内容来刺激连续订阅,因此多邻国的内容开发难度明显要小得多。

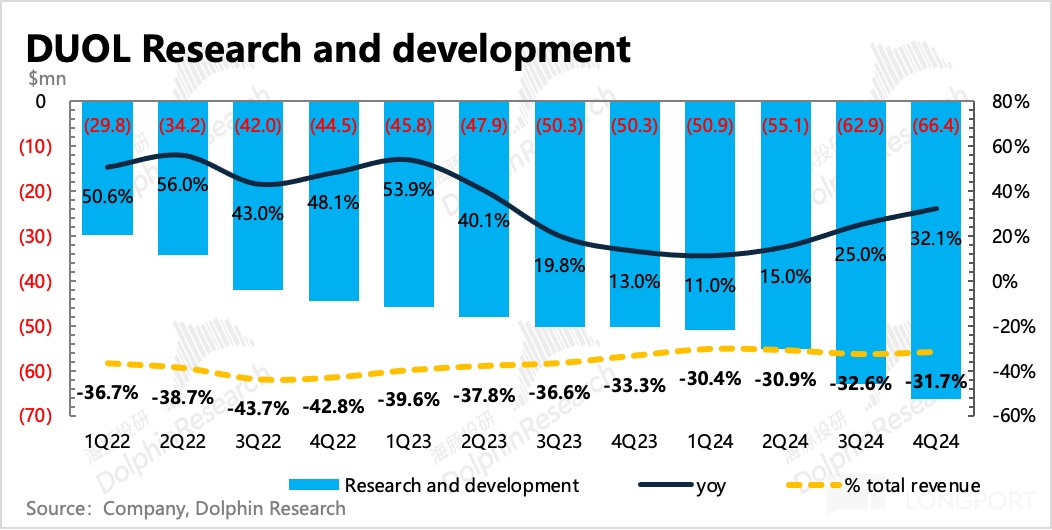

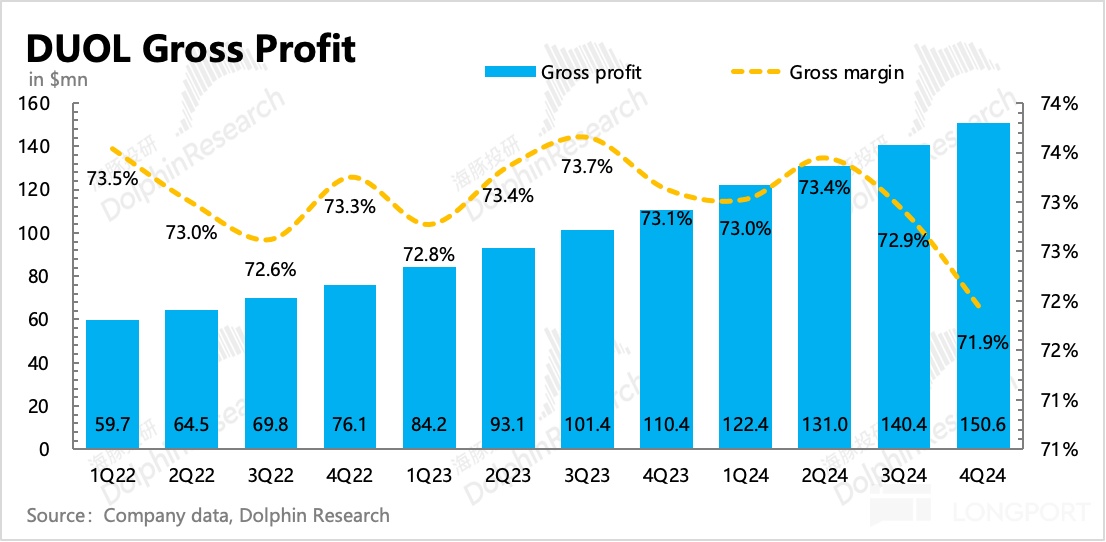

其次,多邻国没有吸血的上游:所有的课程内容都是自己雇人设计开发,主要的投入就是代码成本——研发人员工资和基础服务器设施。也使得目前多邻国的研发费率明显要比其他费率高很多,但这些的研发费用可以通过扩大用户规模、加深变现来实现摊薄。

而仅有的影响毛利率的成本就是20%-30%的渠道分成,也就是苹果税、谷歌税,以及最近才开始逐步确认的一些AI成本(4Q24开始有一些反映)。

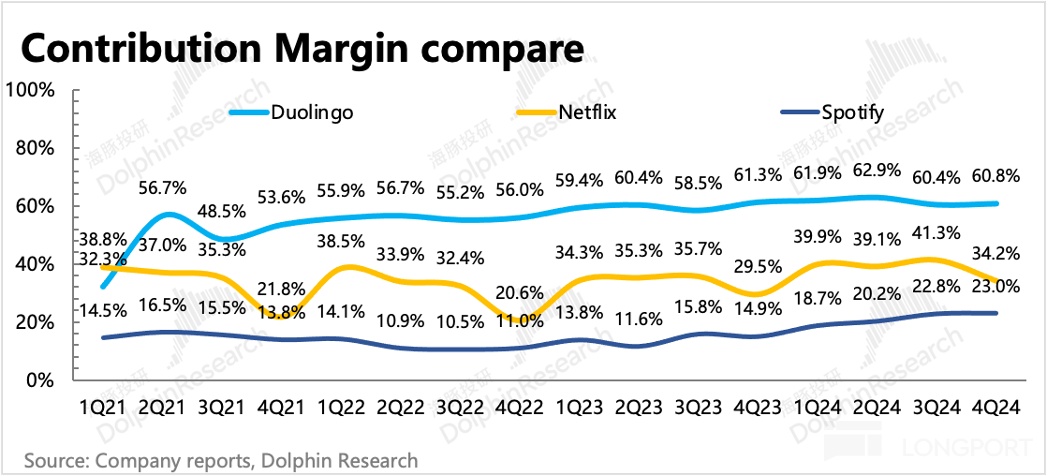

综上<1-2>,高毛率+低营销=边际收益最大化,也就是我们最常说的平台经济的规模化优势。比较三家公司的Contribution Margin,即毛销差/收入,体现每一单元的固定成本,换来多少利润增加,如下图显示,多邻国显然相比Netflix和Spotify,拥有更高的规模经济。

因此相比流媒体,海豚君认为多邻国本质上更像是一款常青树游戏,内容包括了闯关类和PVP排行,刺激用户的好胜心和成就感。运营产品上,从最初的代码驱动到建立IP和口碑,最后再通过基础课程的增加和产品功能的更多迭代,来实现长线运营。

六、多邻国的估值泡沫挤干净了吗?

讨论了这么多,最后再回到最开始的问题:多邻国高估值下的高成长靠什么支撑?

1、拓展区域、加大存量付费转化

总结来看,收入端的增长主要源于:

1)从行业来看,在于市场空间很大。虽然竞争也很激烈,但多邻国的差异化产品设计和高效经营能力,至少在三五年内能够给它带来相对优势,现有同行去超越它的可能性不高。但站在长期的角度,潜在风险不好准确判断,主要来自于AI对边缘用户的争抢。

2)从自身来看,在于白嫖用户的付费转化,以及ARPPU的提升潜力。

参照Spotify和普通手游的生态情况,假设多邻国可以在未来5年,通过一些加速转化的措施(增加会员权益、收缩免费用户的“复活爱心”数量等),提高付费率。

而通过类似MAX功能解锁更多的个性化需求,也有望逐步提高目前还并不高的ARPPU。但考虑到同行价格差不多、发展中国家购买力较低以及性价比更高的Family套餐渗透率加大等因素,海豚君对ARPPU的提升会相对保守一些(管理层也表明,目前增加区域市场做大用户渗透是第一目标)。

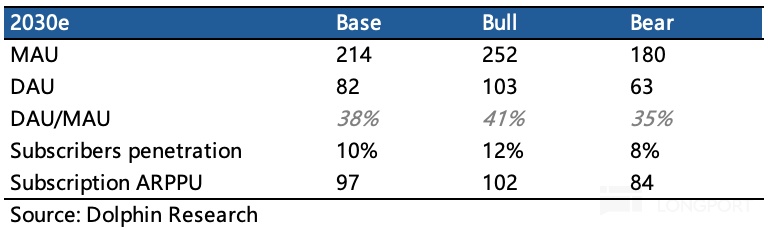

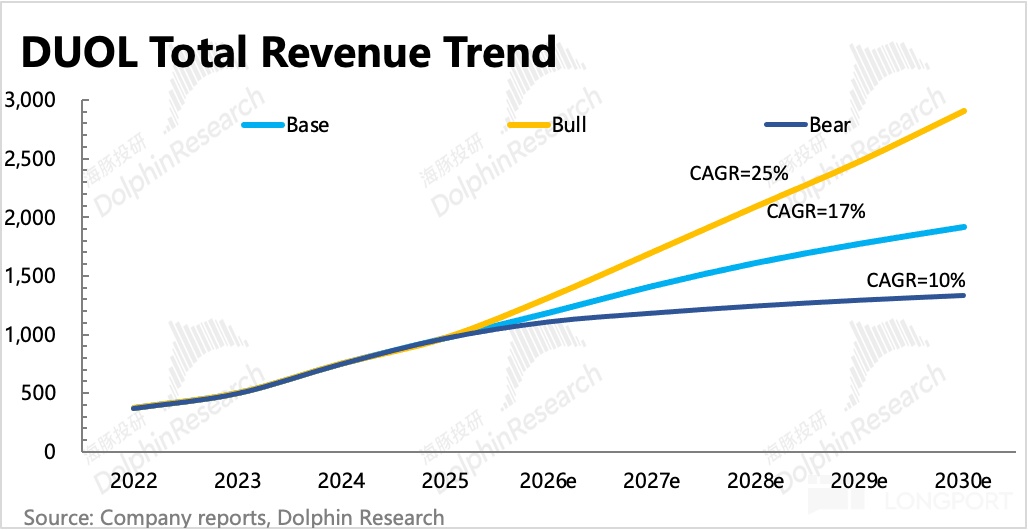

为了探讨不同可能的增长前景,海豚君从悲观/中性/乐观三个角度,对多邻国的业绩前景做了预期。其中核心的三个指标MAU、付费渗透率、ARPPU,在上述三个不同预期下,未来五年的终局假设分别如下:

a. 中性预期五年后月活达到2亿出头(2024年末为1.17亿),主要参考当前的用户增长趋势(目前DAU还是全球整体40-50%的增长),以及未来潜在地区进一步渗透带来的增量:

一方面是英语为第二外语的国家,比如中国、印度以及东南亚等人口众多的亚太国家,以及生活工作对英语依赖较高的拉美等地区。另一方面是国家数量众多,但文化交流频繁的欧洲地区,也需要依赖西班牙、意大利等语言作为外语补充。

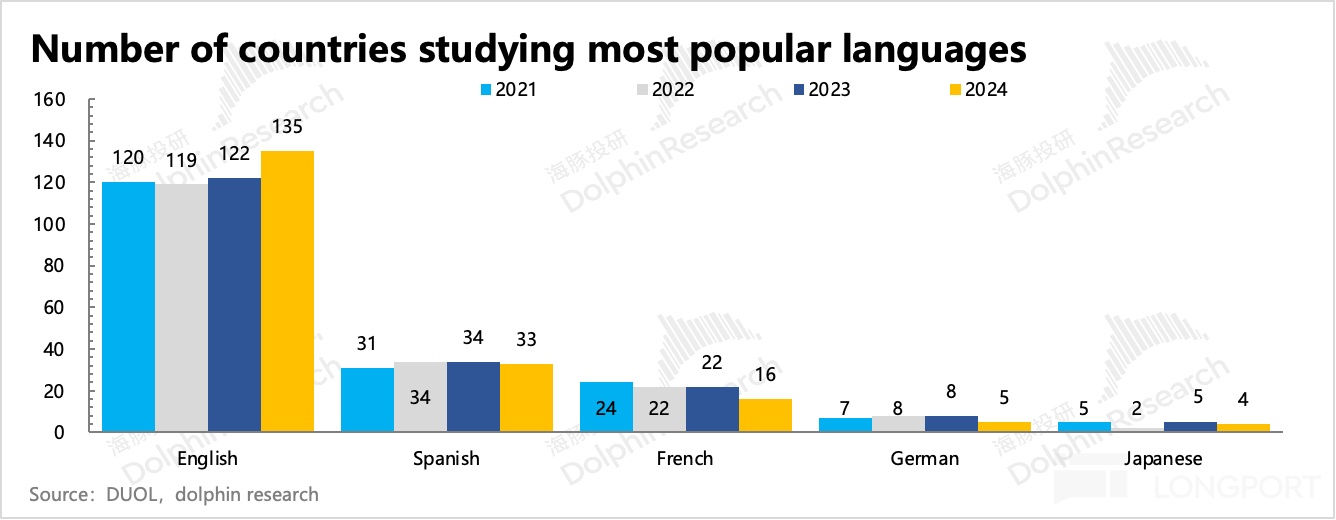

多邻国CEO多次在电话会上表达过,在全球语言学习用户中,英语学习的需求占了近80%。在多邻国平台上,英语成为全球135个国家地区的最多人学习语言,并且是在TOP10语言学习中,唯一逐年增加的语言。

但在多邻国当前的用户群体中,管理层透露,进行英语学习的用户占比只有一半,说明多邻国可能国际化程度还不够(英语母语的用户占比太高),或者就是英语课程(尤其是专业深度)还不够满足所有用户的需求。

b. 用户粘性和订阅渗透率综合考虑,预计2030年订阅用户占MAU比重为10%,较2024年提高接近2pct,相当于Spotify的1/4、普通手游的1/3、主流在线教育平台的付费率中位数水平。

对于渗透率的预期,海豚君不算激进。但主要是考虑到当前DAU/MAU已经相对较高的情况下(目前37%,媲美《王者荣耀》当前稳态水平,《王者荣耀》巅峰期也不过50%的用户粘性),付费率只做到了8%。和同行一比,看上去潜力无穷。

但多邻国的玩法不同,不是卖课逻辑,是游戏生态。并且在这个游戏生态中,PVP竞技是非常重要的组成成分,这意味着需要大DAU用户规模来激活竞技排名的玩法。因此在变现上,海豚君预计管理层会逐步谨慎推进,不会强行莽撞。

不过最终看虽然只是提高了2pct,但在整体MAU规模较大下,对订阅收入仍然是一个比较强劲的提升。

c. 人均付费预计增长很慢,具体原因上文已经提及。中性预期下,海豚君预计从后年走过拓市场的巅峰期之后,通过提高MAX功能,开始以每年2%的增幅提升。

综上<a-c>,最终不同预期下总收入增长趋势如下:

2、代码成本的规模效益+保持高效获客

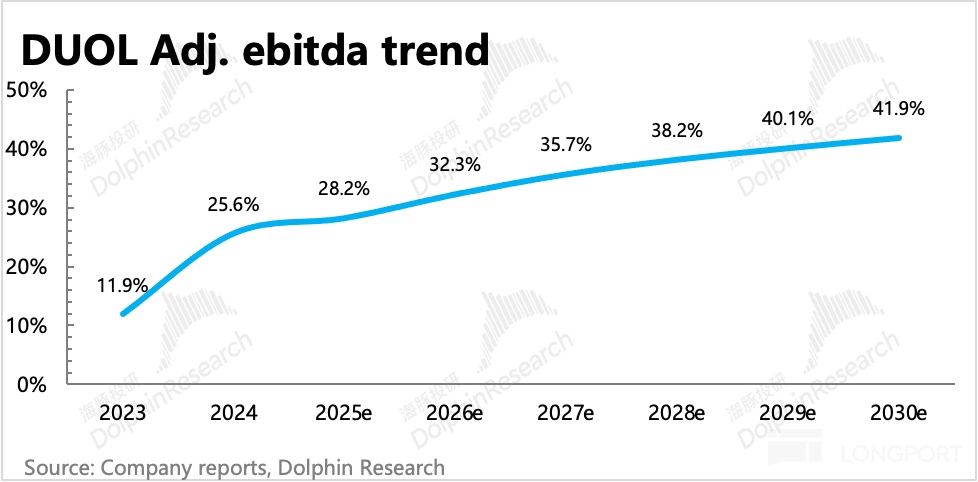

在盈利能力上,刚上市时管理层给过一个中长期的利润率目标——经调整EBITDA 30%-35%。截至2024年,多邻国利润率已经快速升至了25%,每年以8-10pct的速度改善。

但今年可能因为前两年AI成本投入确认的影响,以及短期继续以获客为目标的经营策略下,导致利润率承压——提升节奏显著放缓,管理层预计2025年经调整EBITDA为27.5%。

但随着两年获客+AI的投产错配期结束,海豚君预计多邻国将回到提高付费转化和加深变现带动ARPPU小幅提升的趋势上,从而使得长期利润率水平可以达到40%。

3、当下估值仍有一些情绪溢价

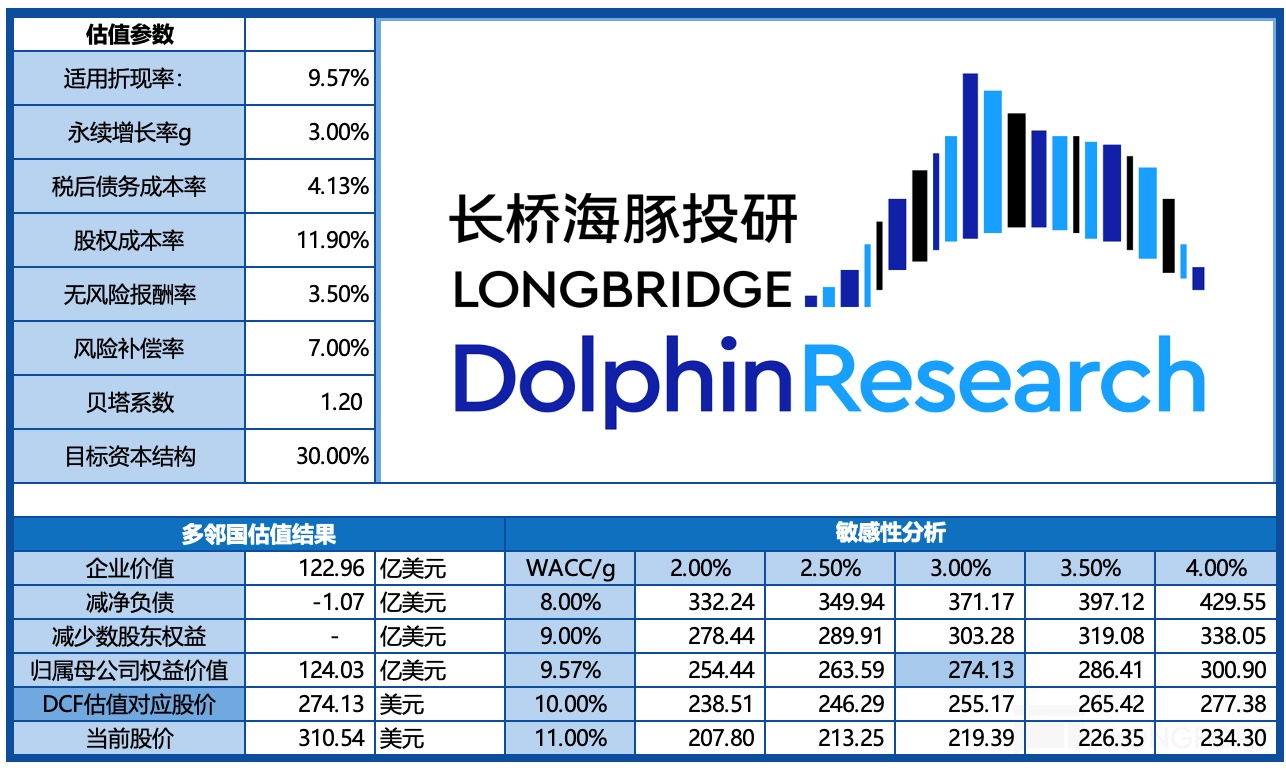

由于现金流趋势比财务利润更稳定,海豚君更倾向于按照DCF进行估值,再结合相对估值判断当下priced in了多少预期。

假设WACC=9.6%,永续增长率g=3%,上述三个不同增长预期下,多邻国估值分别约为中性预期的120亿、乐观预期的250亿以及悲观预期的60亿美金。

以中性预期为例,120亿市值对应海豚君2026年Adj. EBITDA的业绩预测,约为30x估值(2025年为错配期,估值会异常高)。截至2025年4月2日收盘,多邻国市值153亿,对应市场2026年业绩预期估值有42x。海豚君的短期业绩预期要比市场预期稍微乐观一些,但市场却给了更高的估值。

这其中表明,要么是市场对多邻国高增长的持续性保持乐观,要么就是业绩算不清,但会给一些情绪溢价。总而言之,在当下关税波动引发的潜在通胀影响下,海豚君认为还是应该适度谨慎一些,留足安全垫。

4、现金奶牛也能吸引价值投资者

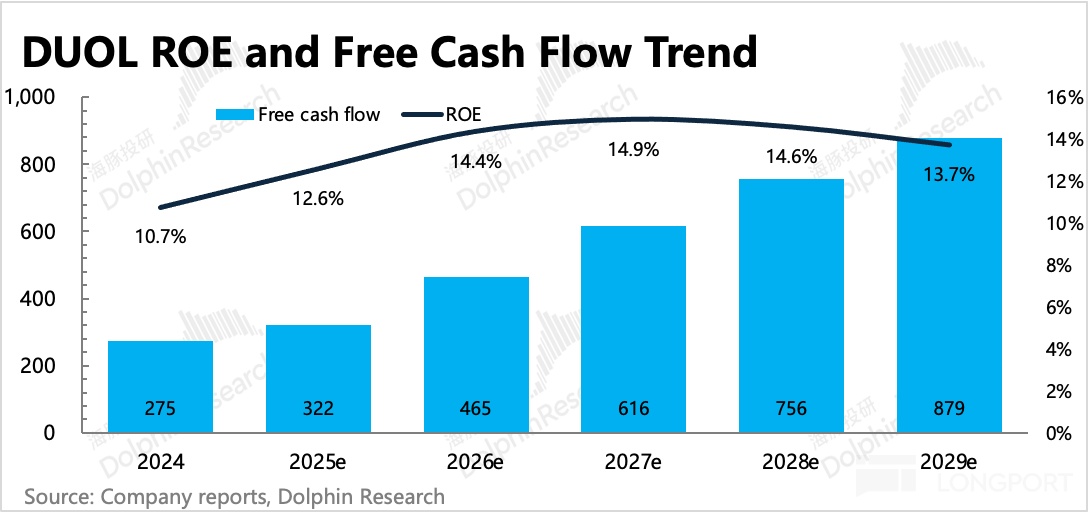

除了看成长的投资者之外,多邻国的商业模式肯定也会吸引一些价值投资者。这在成长节奏如果陷入停滞,偏好成长型的投资退出时,价值投资者的进入能够为股价给到一定的价值。

但从ROE的角度来看,光有盈利能力还不行,还需要及时回购或分红来回馈股东,否则赚的现金堆积起来反而削弱ROE。因此对于多邻国来说,在ROE削弱之前如果未及时做分红回购,那么价值投资者的偏好也会下降。

不妨假设一下,什么时候价值投资者托底动机最足?

如果在2027年ROE削弱之前,多邻国将当年自由现金流的50%,也就是3亿美金能用于分红回购,按照一个不算低的回报率水平~4%来反推,也就是市值最差跌到75亿时,价值投资者有较高的动力去托底。

反之,如果按照海豚君中性预期120亿市值,4%的回报率,意味着每年需要额外花4.8亿美金用作分红回购时,那么对于多邻国来说,最早2026年就可以加以实施。这在成长受限时,有望能够对股价给到有力支撑。

不过以上这都是比较悲观的情况,按照目前的用户增长趋势,2026年成长性见顶的可能性还是不高的。

文章来自长桥证券,文章作者:海豚投研

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3297.html