美国经济在过去一个世纪中创造了世界上最有价值的公司。美国钢铁公司 于 1901 年成为第一家市值达到 10 亿美元的公司,而 117 年后的 2018 年,苹果公司 成为第一家市值达到 1 万亿美元的企业。

苹果公司仍然是全球市值最大的公司,市值为 3.3 万亿美元。但自 2018 年以来,几家其他美国公司也加入了万亿美元俱乐部,包括 微软、英伟达、亚马逊、字母表、Meta Platforms 和 伯克希尔哈撒韦。特斯拉 和 博通 也是成员,但它们最近的股价大幅下跌。

我认为还有一家公司在未来几年有潜力突破 1 万亿美元的里程碑。甲骨文(Oracle)运营着一些最优秀的人工智能(AI)数据中心基础设施,管理层的指导表明,这部分业务在长期内可能增长十倍。

截至目前,甲骨文的市值为 4030 亿美元,因此今天购买该股票的投资者如果它加入万亿美元俱乐部,可能会获得高达 148% 的收益。

对 AI 数据中心的需求如火如荼

开发 AI 模型涉及两个关键阶段:训练阶段是开发者向模型输入大量数据以供其学习,而推理阶段是模型接受用户输入并生成响应(就像你与聊天机器人互动时)。这两个阶段都需要大量的计算能力,而大多数开发者从像甲骨文这样的公司获取计算能力。

甲骨文运营着一些世界上最优秀的 AI 数据中心。它们配备了来自英伟达和 超微半导体 等领先供应商的最先进的图形处理单元(GPU),这些芯片专门设计用于处理 AI 工作负载。事实上,甲骨文目前正在构建一个由 64,000 个英伟达 Blackwell GB200 GPU 组成的集群——这不仅是目前行业中最强大的芯片,而且将成为任何数据中心运营商提供的最大集群之一。

当开发者可以访问更多芯片时,他们可以更快地处理更多数据,从而部署更 “智能” 的 AI 模型。但规模并不是甲骨文唯一的优势,因为其专有的随机直接内存访问(RDMA)网络技术使数据能够比传统以太网网络更快地从一个点移动到另一个点。由于开发者通常按分钟支付计算能力,这可以带来显著的成本节省。

甲骨文在其 2025 财年第三季度(截至 2 月 28 日)开设了第 101 个数据中心云区域,但需求仍然远远超过供应。事实上,董事长拉里·埃里森表示,仅用于 AI 训练的 GPU 使用量在过去 12 个月中飙升了惊人的 244%,而公司也看到对推理工作负载的 “巨大” 需求。

英伟达首席执行官黄仁勋认为,下一代 AI 推理模型在生成响应之前会花费更多时间 “思考”,将消耗比其前身多 100 倍的计算能力。因此,对推理工作负载的数据中心容量的需求才刚刚升温,因此甲骨文希望在长期内将其云区域扩展到 1,000 到 2,000 个。

换句话说,甲骨文最终可能会运营超过当前 10 倍的数据中心。

甲骨文云基础设施收入飙升

甲骨文在 2025 财年第三季度的总收入为 141 亿美元,但甲骨文云基础设施(OCI)部门(公司在此部门核算其 AI 数据中心)仅占该数字的 27 亿美元。

然而,尽管甲骨文的总收入同比仅增长 6%,但 OCI 收入飙升 49%,使其成为整个组织中增长最快的部分。如果有足够的数据中心来满足需求,OCI 业务的增长速度将更快,这就是为什么公司预计随着更多产能上线,收入增长将显著加速。

甲骨文首席执行官萨夫拉·卡茨预计,OCI 收入在 2025 财年全年(截至 5 月 31 日)将增长超过 50%,而 2026 财年的增长率将更快。

为了明确甲骨文未来的潜力,该公司在第三季度的剩余业绩义务(RPO)飙升 63%,达到创纪录的 1300 亿美元(涵盖所有业务部门)。RPO 类似于预计将转化为未来收入的订单积压,拉里·埃里森表示,对 AI 训练和推理工作负载的容量需求是第三季度激增的主要驱动因素。

甲骨文通往万亿美元俱乐部的道路

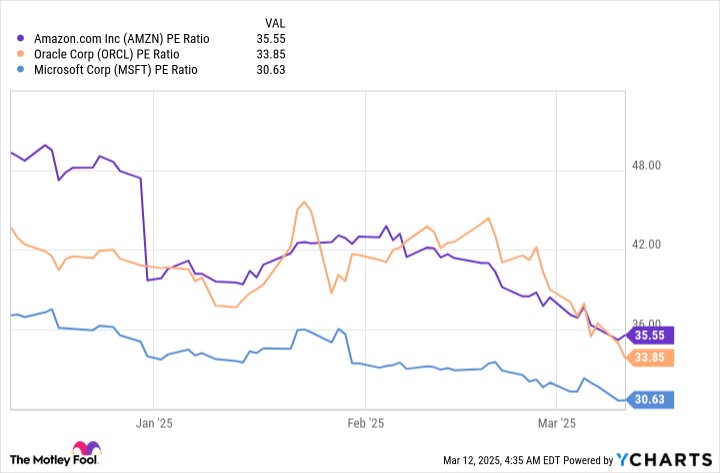

甲骨文在过去四个季度中每股收益(EPS)为 4.26 美元,这使其股票的市盈率(P/E)为 33.8。这大致与其他 AI 云公司的估值相当,如微软和亚马逊,因此该股票并不便宜,也不算贵:

市盈率数据来源于 YCharts

然而,华尔街的共识估计(由 Yahoo!提供)表明,甲骨文在 2026 财年(将于 2025 年 6 月开始)可能实现每股收益 6.78 美元。这使其股票的前瞻市盈率仅为 21.1,这意味着它必须在未来一年左右上涨 59%,才能维持当前的市盈率 33.8。

如果这种情况发生,甲骨文的估值将提升至 6400 亿美元。从那里开始,如果公司每年仅增长 9.3% 的每股收益(EPS),它将在五年内进入万亿俱乐部。我认为这是非常可实现的,原因有二:首先,公司预计 2026 财年的每股收益将增长 13%;其次,管理层预测收入增长将加速,主要由 OCI 业务推动。

甲骨文的数据中心高度依赖自动化,这减少了劳动力和其他运营成本。因此,公司预计随着 OCI 业务的持续扩展,利润率将上升,这将整体提升其每股收益。请记住,甲骨文计划将其数据中心的规模扩大超过十倍,这可能在长期内推动爆炸性的盈利增长。

因此,我认为甲骨文在未来几年有明确的路径加入万亿俱乐部,其股票可能是任何多元化投资组合的绝佳补充。

文章来自长桥证券,文章作者:Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3072.html