在去年股市创下历史新高之后,2025 年的开始提醒我们,风险和价格波动是投资过程中的正常部分。

事实上,纳斯达克综合指数已经进入调整区域。由于对经济强劲程度的担忧再次升温,该指数较历史最高点下跌约 14%(截至本文撰写时)。在这场动荡中,科技和社交媒体巨头 Meta Platforms(META) 也受到影响。尽管年初至今仍保持着 4% 的温和涨幅,但过去一个月股价下跌了约 15%。

现在是购买 Meta Platforms 股票的好时机吗?以下是您需要了解的内容。

克服担忧之墙

在股市调整期间,投资者感到焦虑是可以理解的。市场似乎在一些宏观经济不确定性领域中跌跌撞撞,反映出消费者支出、就业增长、通货膨胀方向、利率、美联储政策甚至地缘政治紧张局势等方面的混合信号。特朗普政府对来自加拿大和墨西哥等美国贸易伙伴的进口实施关税的举措,加剧了人们对其持续时间和影响的困惑。

话虽如此,除了市场情绪的变化外,没有确凿证据表明经济状况正在恶化,或者股票需要进一步大幅抛售。最近的发展只是 “担忧之墙” 的最新表现,股票在未来仍需攀登这座墙。

对于投资者来说,克服这些市场波动时期的最佳策略是保持纪律性和长期视角——专注于那些盈利能力强、可靠的自由现金流能够在不同市场周期中生存的高质量公司。

我相信 Meta Platforms 是这样一位行业领袖,能够继续实现盈利增长。该公司不仅在贸易政策上相对独立,而且在全球多元化方面表现良好。

准备反弹的市场领导者

2024 年对 Meta 来说是一个巨大的年份,收入增长 22%,截至 12 月 31 日的每股收益(EPS)增长 61%,相比 2023 年有所加速。尽管公司的核心广告业务依然强劲,但更大的故事可能是其在人工智能(AI)领域的领导地位,成为新的增长驱动力。

Meta 成功地利用其 34 亿用户(称为每日活跃用户(DAP))在 Instagram 和 WhatsApp 等平台上实现了越来越高的货币化水平。AI 在这一过程中发挥了关键作用,通过优化广告定位,已经证明能够提高转化率。Meta 表示,其基于 AI 的算法旨在保持用户参与,同时开启新的收入来源。此外,Meta 的开源 AI 倡议,包括其 Llama 大型语言学习模型(LLM),突显了公司在创新前沿的能力。

根据 Yahoo! Finance 追踪的华尔街分析师的观点,财务势头将继续,预计今年收入增长 15%。每股收益预估为 25.15 美元,代表同比增长 5.4%,这考虑到 Meta 计划在 AI 方面进行重大投资的指导。尽管如此,过去两年的趋势仍然令人印象深刻,Meta 有空间调整支出计划以支持盈利能力。

总体而言,Meta Platforms 作为投资的吸引力恰恰在于其盈利前景的可见性。

| 指标 | 2024 | 2025 预估 |

|---|---|---|

| 收入 | 1645 亿美元 | 1885 亿美元 |

| 收入增长(同比) | 21.9% | 14.6% |

| 每股收益 | 23.86 美元 | 25.15 美元 |

| 每股收益增长(同比) | 60.5% | 5.4% |

数据来源:Yahoo! Finance。

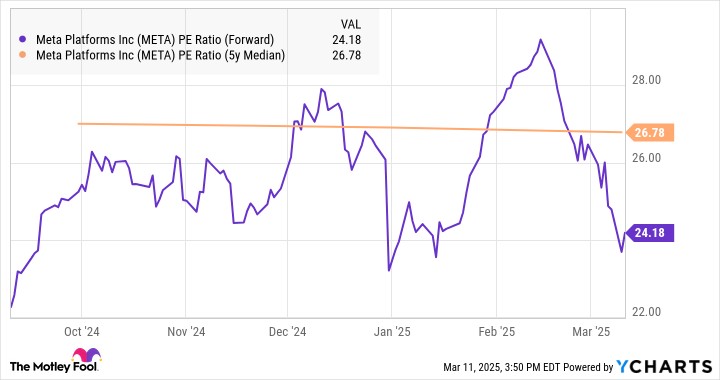

在我看来,使这只股票更具吸引力的是其诱人的估值。它的前瞻市盈率(P/E)为 24 倍,低于 Meta 五年平均接近 27 倍的盈利倍数。这表明,考虑到其明显的高科技特征,股票可能是一个便宜的选择,能够维持更高的估值。

META 市盈率(前瞻)数据来源于 YCharts。

最后思考

我对 Meta Platforms 持乐观态度,认为近期股市疲软是暂时的,该股有良好的反弹位置。对投资者来说,一种有用的策略是定投,即在股价下跌时逐步购买股票,以降低短期风险。最终,Meta 是希望通过顶尖科技领袖捕捉 AI 高层主题的投资者的绝佳选择。

文章来自长桥证券,文章作者:Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/3058.html