以下是开市客QF25 的电话会纪要,财报点评请见《美股风云突变?但有 Costco“稳如磐石”》

一、财报核心信息回顾

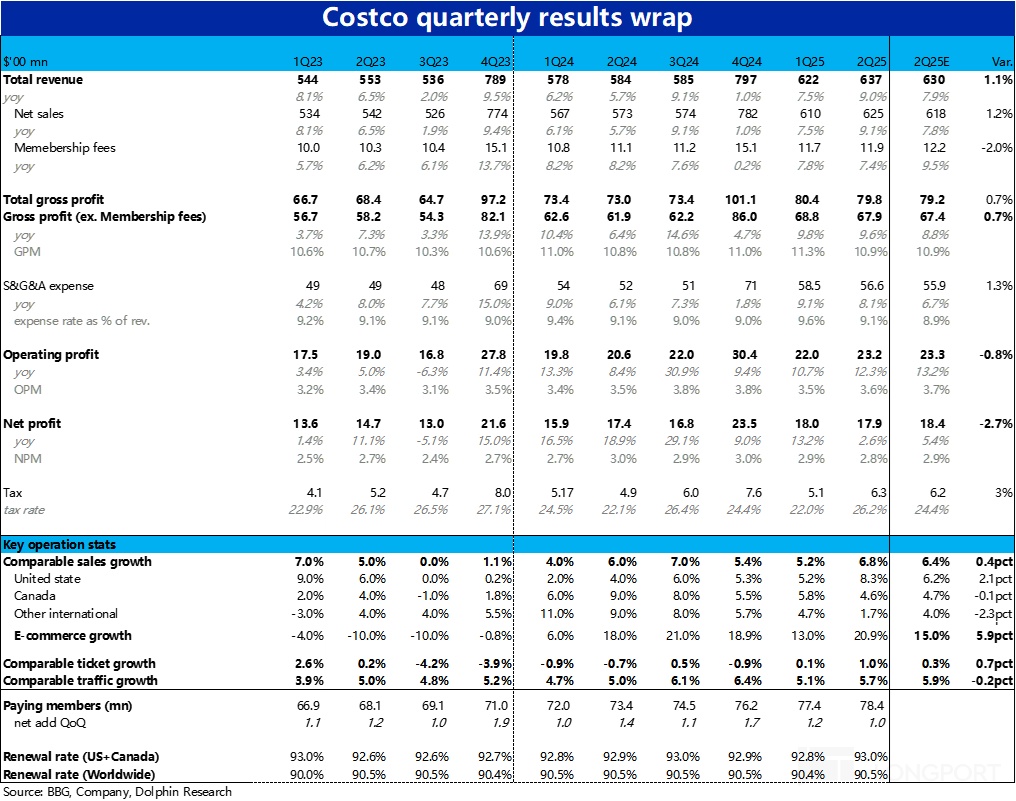

1.盈利表现:2025 财年第二季度净收入 17.88 亿美元,摊薄后每股收益 4.02 美元,高于去年同期的 17.43 亿美元和每股 3.92 美元。去年结果包含 9400 万美元(每股 0.21 美元)的税收优惠。剔除该离散税收项目后,净收入和摊薄后每股收益均增长 8.4%。经营利润同比增长 12.3%,受到外汇汇率变动使国际净收入换算成美元时减少 5700 万美元的影响(每股 0.13 美元)。

2.销售情况:2025 财年第二季度净销售额 625.3 亿美元,较去年同期的 573.3 亿美元增长 9.1%。公司总可比销售额增长 6.8%(调整后为 9.1%),电子商务可比销售额增长 20.9%(调整外汇后为 22.2%)。外汇和汽油价格通缩分别使销售额下降约 2.1% 和 0.1%,全球购物客流增长 5.7%(美国为 5.6%),全球平均客单价增长 1%(美国为 2.6%)。

2 月净销售额 198.1 亿美元,较去年的 182.1 亿美元增长 8.8%。公司总可比销售额增长 6.5%(调整后为 8.3%),电子商务可比销售额增长 19%(调整外汇后为 20.2%)。

3.会员收入:会员费收入 11.93 亿美元,同比增加 8200 万美元,增长 7.4%,剔除外汇因素后增长 9.4%。近期会员费上调在本季度贡献约 3% 的收入,因递延会计影响,大部分收益将在未来 4 个财季体现,2025 财年第四季度和 2026 财年第一季度影响最大。

截至第二季度末,美国和加拿大会员续订率为 93%,全球为 90.5%。付费家庭会员达 7840 万,同比增长 6.8%。付费高级会员达 3690 万,同比增长 9.1%,高级会员占付费会员的 47.1%,占全球销售额的 73.8%。

4、毛利率:第二季度报告毛利率同比提高 5 个基点,达 10.85%(剔除汽油影响提高 4 个基点)。核心业务毛利率提高 5 个基点(剔除汽油通缩后提高 4 个基点),但核心对核心商品销售利润率下降 8 个基点,原因是供应链投资和非食品类别组合变化。辅助及其他业务毛利率提高 1 个基点(剔除汽油通缩后持平)。

电子商务表现强劲,但被汽油盈利能力下降抵消。后进先出法(LIFO)下降 1 个基点(剔除汽油通缩后持平),本季度 LIFO 信贷为 1200 万美元,去年同期为 1400 万美元。

5、SG&A 费用:报告的 SG&A 费率同比下降 8 个基点,至 9.06%(调整汽油通缩后下降 9 个基点)。运营部分 SG&A 下降 7 个基点(剔除汽油通缩后下降 8 个基点),得益于更高的劳动生产率和成本控制。中央和股票薪酬持平,预开业费用下降 1 个基点,因本季度新店开业减少。新员工协议预计从 3 月 3 日起对 SG&A 造成 13 个基点的逆风,但由于去年同期涨幅较小,预计同比基点逆风为个位数中段。

6、其他财务项目:利息费用从去年的 4100 万美元降至 3600 万美元,利息收入从 1.47 亿美元降至 1.09 亿美元,因 2024 年 1 月 67 亿美元特别股息后现金余额降低和利率下降,预计利率在本财年剩余时间仍为逆风,但已度过现金余额同比下降阶段。

二、财报电话会详细内容

2.1 高管陈述核心信息

1.业务拓展计划:

仓库开设:2025 财年第二季度仅开设 1 家新仓库,但后续计划庞大。3 月 8 日将在加利福尼亚州布伦特伍德开业新店,9 日在加利福尼亚州高地开业,下周还有 4 家美国新店开业,其中 3 月 12 日在马萨诸塞州沙龙的店铺将是美国第 620 家、全球第 900 家 Costco 门店。预计 2025 财年开设 28 家新店,其中 3 家为搬迁店,净增 25 座新建筑。

服务优化:本季度在北美延长了加油站营业时间,通常比以前晚营业 1 小时,部分站点还提前开业,让会员加油更便捷。本周美国和加拿大生效的新员工协议体现了对员工的承诺,包括立即将最高工资标准提高 1 美元/小时,2026 年 3 月和 2027 年再各提高 1 美元/小时,美国服务职员最高时薪达 31.90 美元;3 月 3 日最低时薪提高 0.50 美元/小时,至 20 美元/小时;美加员工平均时薪超 31 美元/小时(含奖金),多数员工根据工龄处于最高工资标准;新员工入职第一年即可享受带薪假期,美国员工工作 30 年后可享受六周假期。

2、销售影响因素

汇率和汽油价格的影响:加拿大同店销售额增长 4.6%,经汽油价格下跌和外汇因素调整后增长 10.5%。其他国际地区同店销售额增长 1.7%,经调整后增长 10.3%。

区域亮点:美国中西部、东北部和洛杉矶地区可比销售额最强;其他国际地区中,墨西哥、台湾和韩国以当地货币计算表现最佳。

商品类别:食品杂货可比销售额呈中个位数增长,冷藏、冷冻食品和杂货部门表现最强;新鲜食品呈高个位数增长,肉类和农产品部门表现较好;非食品类呈低两位数增长,珠宝、礼品卡和家居用品部门表现较好;辅助业务销售额呈低个位数增长,药房和光学部门表现最佳,汽油因销量下降呈低个位数下降。

3.价格策略与创新:致力于为会员提供价值,寻找机会率先降价。本季度降低了 KS 精炼橄榄油、KS 有机花生酱和 KS 玉米片等商品价格。通过扩大全球本地采购降低价格,如为中国市场推出本地生产的 KS 纯净水,为会员节省超 20% 成本。柯克兰签名系列不断创新,本季度重新设计了尿布,提高了质量和价值 11%,还推出了 KS 薯条、KS 伏特加苏打和新 KS 啤酒等新产品。

4.辅助业务表现:辅助业务中,药房和餐饮部门表现突出。美食广场推出了新草莓香蕉奶昔,第三季度将重新推出粉丝喜爱的火鸡普罗沃洛内三明治。汽油可比销售额呈低个位数下降,因每加仑平均价格略有下降。

5.通货膨胀情况:各部门通货膨胀情况差异较大,总体呈低个位数。新鲜食品类别通货膨胀最高,受肉类和烘焙影响;食品杂货通货膨胀相对较低,鸡蛋、可可、咖啡、奶酪和玉米的通货膨胀被糖、黄油和面粉等商品的通缩部分抵消。

6.供应链与库存:供应链相对稳定,但运输交货日期仍不如疫情前可预测。非食品采购团队过去一年积极增加库存,支持了销售势头,整体销售率令人满意。

7.技术工具应用:应用程序中的新仓库工具允许会员查看当地仓库商品可用性和价格,访问量超 4300 万次。但仍有改进空间,有望通过更相关的定向消息和体验提升会员体验。

8.销售增长领域:贵金属销售强劲推动了电子商务增长,家居装饰、小型电器、五金和体育用品等部门同比呈两位数增长。Costco 物流在假期季创纪录,交付超 50 万单,在大件商品市场份额不断扩大。Costco Next 精选市场也创假期销售纪录,接近 100 个供应商站点,本季度平均订单价值显著增长。

9.替代收入来源

信用卡业务:本季度对联名信用卡进行了改进,为会员提供有吸引力的现金返还率且无年费。高级会员使用该卡可将大部分在仓库和 Costco.com 的购物现金返还率从 2% 提高到 4%,上季度将在 Costco 加油站的汽油购买奖励提高到 5%。

零售媒体业务:继第一季度首次开展场外零售媒体活动后,已与约 10 个不同合作伙伴开展了多项类似活动,还有更多项目在筹备中。

10.关税问题:很难预测关税的影响,但团队保持灵活,我们的目标是尽量减少相关成本上涨对会员的影响。大约三分之一的美国销售额是从其他国家进口的,其中不到一半的进口来自中国、墨西哥和加拿大。在不确定时期,会员通常更加重视以极好的价格提供高质量商品的价值。而团队将继续通过利用全球采购力、牢固的供应商关系和创新来迎接这一挑战。

2.2Q&A

Q:鸡蛋价格上涨时,消费者购买非必需品或必需品的意愿是否下降?业绩似乎未体现出影响。那么是否存在因关税反弹等因素导致的销售放缓情况?

A:目前在过去几个季度里,会员的消费情况没有明显变化。会员仍注重质量、价值和新品,有消费意愿,但在消费选择上更加谨慎。随着通胀和关税的影响,这种情况可能会持续甚至加剧。同时,会员在家用餐的食品消费有所增加。在非食品类别中,整体趋势依然强劲,但消费电子和服装类别增长较平缓,不过与行业相比,Costco 在这些类别表现较好。生鲜产品整体趋势良好,高端肉类产品增长不错,低成本的牛肉末、禽肉和猪肉等产品的单位增长更快。在加拿大的 2 月份的业绩与年初至今的业绩相符,在调整外汇和汽油因素后,其同店销售在三个地区板块中表现最强,虽然从第二季度的趋势有所回落,但整体结果仍然强劲。

Q:本季度核心及核心利润率略有下降,这是否意味着 Costco 近期的利润率扩张趋势结束或至少暂停,尤其是在通胀环境加剧和关税带来的困难局面下?

A:不应过度解读本季度核心利润率的结果。总体而言,毛利润率上升了 4 个基点,在继续为会员投资更多价值的同时仍有轻微改善。核心利润率下降了 8 个基点,其中食品和杂货类、新鲜食品类略有上升,非食品类略有下降,存在一定的品类结构变化影响。本季度成本增加的一个因素是供应链成本上升,因为公司持续采购更多库存,以应对供应链时间的不可预测性和关税潜在风险。从季度整体结果来看,核心利润率总体将略有上升,公司有能力继续投资并照顾好会员。公司对整体利润率和在为会员投资的同时实现业绩的能力感到满意。

Q:2 月份核心同店销售增长超过 8%,在非必需品业务上是否受到天气不利影响,还是仅在鸡蛋业务上得到了抵消?对于来自墨西哥等国的新鲜食品关税,Costco 持什么立场,是否会将价格上涨转嫁给消费者?

A:极端天气对东北部和中西部有短暂影响,但整体恢复较快。关税方面,采购团队会与供应商合作优化供应链,尽可能降低成本,避免直接涨价。Kirkland Signature 的垂直整合(如鸡蛋业务)能更好应对成本压力。

Q:如果对中国、墨西哥、加拿大加征关税,Costco 的策略是强调自身产品相对于其他产品仍具有最佳价值,还是会更积极地从受关税影响较小的国家寻找商品?

A:会两者兼顾。凭借 “寻宝式” 商品陈列结构的灵活性,在很多品类中都能找到替代商品。公司人员凭借精简的 SKU 模式,有能力应对各种情况,并且与供应商建立了良好的合作关系。虽然无法预测最终结果,但公司人员反应灵活,随时准备应对可能出现的情况。

Q:2 月销售结果中,其他国际业务板块出现环比放缓,是否与中国春节有关?从长远来看,如何看待国际业务的长期增长前景?

A:在短期方面,尤其是亚洲市场,农历新年有一定影响。由于对公司整体业绩影响不大,所以未在财报中单独指出。要结合 1 月和 2 月的数据来看趋势,长期来看,国际业务的增长空间可观。公司计划每年开设 25 – 30 家新店,长期规划中,略超半数可能设在美国,略低于半数将分布在国际市场,包括加拿大、墨西哥、亚洲和欧洲。这些市场都有很大发展空间,尚未完全饱和,且国际市场的销售利润率与美国市场相近,甚至在某些情况下更好,仍是公司增长战略的重要组成部分。

Q:消费电子品类表现如何?数字促销(multi-vendor mail)效果如何?

A:在消费电子产品方面,公司市场份额在增长,但整体增长较缓慢,与市场整体的低迷情况相比,公司呈持平至略有增长态势,仍在等待下一波创新来推动该品类的额外增长。在节假日期间,大尺寸电视(98 英寸和 100 英寸)销售不错。国际产品方面,公司对此机会感到兴奋。在每月预算会议上,各地运营商会分享在各市场受欢迎的产品案例,通过团队间的经验分享,公司能更好地引入全球采购资源,为会员提供更具性价比的产品。

且这一领域已实现显著增长,未来也将是公司持续增长的重要部分。多供应商邮件和促销活动方面,其产品组合令人兴奋,既保证了日常低价商品,让会员能以稳定价格购买关键商品,又与供应商合作引入新品和促销活动来带动销售。该活动能带动客流量,对会员来说是双赢的,保持新鲜感是其成功的关键。

Q:在新品引入方面,Kirkland Signature(KS)与全国性品牌相比情况如何?在 KS 渗透率较低的非食品类别中,哪些方面有突破机会?KS 新品最终在商品组合中成为固定商品的比例是否很高?

A:最大的机会在于非食品类别。虽然非食品类别的品牌忠诚度极高,但公司在一些品类上取得了突破,如 Kirkland Signature 的机油已成为所有仓库中最畅销的机油,高尔夫球也是成功进入高品牌忠诚度品类的例子。采购团队会从战略角度逐个评估商品,寻找能提升品质或达到品牌品质并提供高性价比的机会,而不是盲目开发大量 KS 商品。近期在杂货部门推出的三明治袋和储物袋就很成功。KS 商品的成功率很高,但也有失败案例。公司对 KS 商品和其他品牌商品一视同仁,如果销售不佳、会员不认可,就会像其他品牌商品一样被下架。采购团队尽职调查,推出的 KS 商品能为会员带来高价值。

Q:工资成本上升对利润率的影响?如何通过效率提升抵消压力?

A:本季度开始(3 月份)工资成本增加约 13 个基点(主要因新劳动合同),但通过技术优化(如入口扫描系统)和流程改进,SG&A 费用率仍下降 9 个基点。未来将继续投资员工福利,同时通过自动化和生产力提升控制成本。

Q:通胀情况是否是食品杂货略高于 1%,一般商品处于通缩状态?

A:生鲜品类通胀最高,尤其是肉类;食品和杂货是非常低的个位数通胀;非食品类近期处于通缩状态,但随着一年前供应链通缩情况的缓解,现在正在趋于平稳。本季度通胀有一定上升趋势,上季度通胀为零。

Q:公司在媒体方面(如广告)的战略是怎样的,如何看待同行广告业务占数字收入 4% – 5% 这一情况?

A:公司目前有一些额外利润来源,如联名信用卡项目、旅游业务以及电商广告收入(达数亿美元)。公司认为零售媒体是一个重要的增长机会,但目前处于早期阶段,需要建设基础设施和能力。这不仅是为 CPG 供应商打造零售媒体平台,也是为会员打造个性化体验。这可能是一个多年的规划。公司已推出了优惠媒体渠道进行测试和学习,目前有 10 个活动在进行,还有更多在筹备中。公司不会将其视为一个新的有特定利润率的收入流,而是考虑如何将创造的价值重新投入到会员身上,以提高会员忠诚度和推动销售。

Q:公司在提高门店 throughput(吞吐量)方面有哪些举措,扫描进门数据有何用途,延长加油站营业时间能否应用到门店,是否会考虑延长门店营业时间?

A:目前公司主要关注提高收银速度和技术的利用。在门口扫描数据对运营很有帮助,能让员工了解客流量,从而调整收银台的开放和关闭,提高了生产力。公司还关注自助收银的改进,目标是让会员快速通过、周转停车位。延长门店营业时间并非不可考虑,公司会持续关注,但目前没有相关计划。公司有 60 个美国加油站处于不同的扩建阶段,早晚高峰时段通勤者有需求,这对他们有益。

Q:目前数字促销(MVM Member Value Mailer)的推广范围如何?有多少会员收到了数字 MVM?是否会取代纸质 MVM?到目前为止,在弹性或响应率方面有哪些收获?

A:印刷版 MVM 的准备过程较长,商家要提前两个月准备,不过它仍然很有效。数字 MVM 则具有很大的灵活性,直到发布前一天,如果供应商想加入促销以推动销售,都可以进行调整。采购人员会拿出一些商品,数字 MVM 的推广周期为 10 天,而普通 MVM 约为 28 天。数字 MVM 还能让更多供应商参与到与会员的沟通中,能推动大量销售,并且是对纸质 MVM 的增量补充,非常有效。约有 4000 万人会在电子邮件中收到相关活动信息。此外,电子邮件中关于附近仓库动态的内容打开率很高,会员看到新商品和供应商的特别优惠时,对引流很有效果。同时,这也是首次尝试利用会员数据进行更有针对性的沟通,根据会员的购物频率、购买产品类型等重新排列商品信息,使沟通更贴合会员需求。早期迹象显示,会员的参与度和行为变化令人鼓舞。

Q:其他国际国家的会员费情况如何,是否到了调整的时候?其他国际国家的高级会员计划是否有进一步推广的计划?

A:在会员费方面,2023 财年在澳大利亚提高了会员费,墨西哥于去年 9 月也进行了调整,最近还宣布了在日本和韩国提高会员费。各国会员费调整并非同步,而是根据各自的计划、会员费引入时间以及之前的调整情况来决定。未来会继续按照各自的节奏评估和调整。在高级会员计划方面,通常会在单个市场达到一定规模时引入。目前在多个亚洲市场、澳大利亚和英国都有高级会员计划。从成熟度来看,加拿大和美国的高级会员渗透率最高,亚洲市场有很大的增长空间,有望向美加的转化率靠拢,澳大利亚和英国则落后于亚洲市场。随着新市场和小市场开设更多仓库,会继续评估引入高级会员计划的机会。

Q:美国除汽油外的平均客单价趋势如何?请详细说明商品组合、商品数量和通胀的影响。如果糖、黄油和面粉价格下降,为什么烘焙食品价格还在上涨?

A:烘焙食品价格上涨主要是因为鸡蛋价格上涨的影响超过了糖、黄油和面粉价格下降的影响。在商品组合方面,过去 12 个月情况令人满意。过去两三年,会员的到店次数持续增加。大约一年前,整体购物篮规模持平或略有下降,但在过去 12 个月里,由于非食品类商品的增长以及为会员提供了优质的商品种类和高性价比的商品,商家和运营团队成功扭转局面,增加了购物篮中的商品数量和整体规模。直到本季度,通胀相对平稳,平均客单价的提升主要是由于购物篮中的商品数量增加或会员购买了更好、更大的商品,而非通胀因素。不过,今年情况可能会因通胀和潜在的关税政策而改变。

Q:2 月汽油销量下降的原因是什么?

A:关于汽油销量下降的表述仅针对 2 月。从年初至今的结果来看,汽油销量是正增长的,不过增长幅度不大。市场整体可能持平或略有下降,但公司在年初至今的时间里一直在扩大市场份额。由于天气等因素可能会对单月数据产生影响,所以更应关注较长时间段的趋势,总体而言,汽油销量呈低个位数增长,相较于公司其他业务板块的增长幅度较低。

Q:今年新店在新市场与现有市场、美国与国际市场的分布情况如何?

A:今年公司将在美国开设 15 家门店,在加拿大开设 3 家门店,在其他国际市场开设 7 家门店,这对于 2025 年的仓储业务来说是比较常规的开店规模。

Q:延长加油站营业时间是否带来了额外的汽油销量,顾客是否有利用延长的营业时间?

A:目前公司对会员的反应感到满意,加油站的整体使用情况有所改善。不过目前还处于初期阶段,但到目前为止会员的反馈很不错。

Q:与其他商家相比,公司目前的价格差距如何,尤其是在通胀有所回升的情况下?

A:公司将自身视为最大的竞争对手,每个周期都会召开预算会议来审视价格,目标是为会员找到降低成本和价格的方法。公司认为自身的价格差距情况良好,价格调整通常是主动的而非被动应对其他商家。如果在会议中发现需要调整价格的领域,相关市场的运营人员通常会在会议前就进行价格调整。公司认为专注于为会员提供最佳价值和质量,并不断自我提升才是最重要的,这也体现在公司目前所提供的整体价值上。

文章来自长桥证券,作者:海豚投研

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2914.html