博通 BROADCOM (AVGO.O) 北京时间 3 月 7 日凌晨,美股盘后发布 2025 财年第一季度财报(截至 2025 年 1 月):

以下是博通 2025 财年第一季度的财报电话会纪要,财报解读请移步《Marvell 塌方、英伟达蛰伏?博通来当定海神针了》

一、博通财报核心信息回顾

1、FY25 Q1:

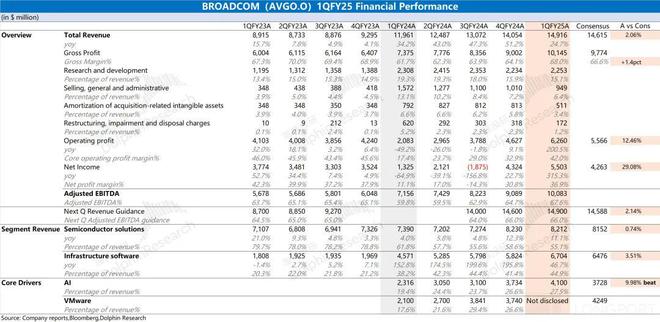

1)营收:2025 财年第一季度总营收达 90 亿美元,同比增长 25%;调整后 EBITDA 达 101 亿美元,创历史新高,同比增长 41%。半导体业务 Q1 营收受 AI 驱动增长,AI 营收 41 亿美元,同比增长 77%,超 38 亿美元的指引。非 AI 半导体营收 41 亿美元,因季节性因素环比下降 9%,整体恢复缓慢。基础设施软件业务 Q1 营收 67 亿美元,同比增长 47%,环比增长 15%。

2)利润率 :第一季度的毛利率为收入的 79.1%,好于最初的预期,原因是基础设施软件收入增加以及半导体收入组合更加有利;第一季度综合运营支出为 20 亿美元,其中研发支出为 14 亿美元。半导体解决方案业务毛利率约 68%,同比上升 70 个基点;基础设施软件业务毛利率为 92.5%,去年同期为 88%。第一季度营业收入为 98 亿美元,同比增长 44%,营业利润率为收入的 66%;第一季度调整后息税折旧摊销前利润(EBITDA)达到创纪录的 101 亿美元,占收入的 68%,高于 66% 的指导目标,其中不包括 1.42 亿美元的折旧。

3)现金流和资本开支 :第一季度的自由现金流为 60 亿美元,占收入的 40%,受 VMware 收购相关债务的现金利息支出、美国应税收入组合导致的现金税、第 174 条重新颁布延迟及企业 AMT 影响;博通的资本支出为 1 亿美元;第一季度的未完成销售天数为 30 天,低于去年同期的 41 天。第一季度末的库存为 19 亿美元,环比增长 8%,以支持未来的收入,库存天数为 65 天;第一季度末,博通拥有 93 亿美元现金和 688 亿美元本金债务总额。第一季度,博通用新的优先票据、商业票据和库存现金偿还了 4.95 亿美元的固定利率债务和 76 亿美元的浮动债务,净减少债务 11 亿美元;第一季度,博通向股东支付了 28 亿美元的现金股息,并花费 200 万美元从员工手中回购了 870 万股 AGO 股份用于代扣税款。。

2、FY25 Q2 指引:

1)营收:预计 Q2 总营收约 149 亿美元,同比增长 19%,半导体总营收预计约为 84 亿美元,同比增长 17%,其中人工智能营收预计达到 44 亿美元,同比增长 44%,非人工智能半导体营收预计为 40 亿美元;基础设施软件方面,第二季度预计约为 65 亿美元,同比增长 23%。

2)毛利润:第二季度,由于基础设施软件的收入组合和半导体的产品组合,预计综合毛利率将环比下降约 20 个基点,调整后息税折旧摊销前利润(EBITDA)约占收入的 66%。

3)现金流与资本开支:预计 Q2 non-GAAP 摊薄股数约为 49.5 亿股。

4)宽带在 2024 年第四季度跌至谷底,但在第一季度出现了两位数的环比回升,预计第二季度也将出现类似的增长,服务提供商和电信将加大支出。服务器存储在第一季度出现个位数的环比下滑,但预计第二季度将出现较高的个位数环比增长。

5)由于客户继续处理渠道库存,企业网络业务在 25 财年上半年继续保持平稳。由于季节性因素,无线业务环比下降,但同比基本持平。预计第二季度无线业务也将如此,同比略有下降。工业领域的转售额在第一季度下降了两位数,预计第二季度也会下降。

二、博通财报电话会详细内容

2.1 高管陈述核心信息

1、半导体业务:

1)人工智能推动了半导体收入的增长,第一季度人工智能收入达到 41 亿美元,同比增长 77%。由于面向人工智能超级计算机的网络解决方案出货量增加,博通的业绩超出了预期。

2)博通正从两方面加大研发投入:打造下一代加速器,如推出业界首个封装 3.5D 的 2 纳米 AI XPU,并向 10,000 tariff flops XPU 迈进;为超大规模客户扩展 50 万个加速器集群,将现有 Thermon 的额定容量翻倍,并推出下一代每月 100TB 的交换机,该交换机支持 200G 研究和 1.6 TB 带宽。将在未来几个月内向客户交付样品。。

3)博通正在与超大规模合作伙伴合作,这些合作伙伴正积极投资于下一代机型,这需要高性能加速器和更大的人工智能数据中心集群。预计到 2027 财年,这三家超大规模客户将产生 600 亿至 900 亿美元的可服务可寻址市场。此外,博通还与另外两家超大规模企业合作,开发定制的人工智能加速器;除了这三家超大规模客户外,还有两家客户选择博通为其下一代前沿机型开发定制加速器,另外还有四家客户与博通深入合作,开发自己的加速器,但未计入 2027 财年的预计市场规模。由于新的前沿模型和技术给人工智能系统带来了压力,使得单个系统设计点很难服务于所有类型的模型,因此博通认为 XPU 的发展趋势是一个多年的历程。

4)2025 年,XPU 和网络产品的部署将稳步上升。非人工智能半导体的复苏依然缓慢。

2、基础设施软件 :

1)软件部门的大幅增长是由于从主要的永久许可转换为完全订购 (截至目前,这一转变已完成超过 60%),并向客户上调了全栈 VCF,从而使整个数据中心实现了虚拟化,客户可以在内部创建自己的私有云环境。

2)截至第一季度末,博通最大的 1 万家客户中约有 70% 采用了 VCF,随着企业采用人工智能并在内部数据中心运行人工智能工作负载,未来还有进一步增长的机会。

3)博通与英伟达合作推出了 VMware 私有基础平台,将 GPU 虚拟化,使企业能够导入 AI 模型,在内部运行自己的数据,截至目前已有 39 家企业客户。

2.2 Q&A 问答

Q:你提到有 4 个新客户即将上线,能详细谈谈目前看到的趋势吗?这 4 个客户有可能达到现有 3 个客户的规模吗?这对定制硅片趋势以及博通业务的长期乐观前景和增长潜力意味着什么?

A:这 4 个目前还不算严格定义的客户。在开发和创建 XPU 时,博通并非真正的创造者,而是助力超大规模数据中心合作伙伴创建芯片和计算系统,这包括模型、软件模型,要与计算引擎(XPU)以及将多个 XPU 集群连接在一起的网络紧密配合,以训练前沿模型。博通创建的硬件必须与合作伙伴的软件模型和算法配合,才能实现全面部署和规模化应用,所以只有当知道合作伙伴已大规模部署并收到能使其运行的生产订单时,才定义为客户。这 4 个是正在尝试和前 3 个客户做同样事情、运行或训练自己前沿模型的合作伙伴。开发第一个芯片通常需要 1.5 年,博通有可行的框架和方法能加速这一过程。没有理由认为这 4 个合作伙伴不能像前 3 个客户那样产生需求,但可能会晚一些,因为他们起步较晚。

Q:能描述一下本财年下半年相对上半年在 AI 业务上的增长情况吗?与 90 天前相比,增长情况是更有利还是不利?90 天前提到的下半年 3 纳米产品的产能提升是否仍按计划进行?

A:目前来看 Q2 的数据比较鼓舞人心,部分原因是网络产品出货量有所改善,超大规模数据中心在 AI 加速器(甚至在某些情况下是 GPU)方面也有相关进展。此外,2025 财年存在一些订单提前交付和加速的情况。但无法推测客户的想法,所以难以对下半年情况给出确切判断。

不做下半年的相关推测。

Q:从新闻头条来看,关税和 Deep Seek 可能会造成一些干扰,一些客户和其他互补供应商似乎有些不知所措,难以做出艰难决策。博通是否受到了这些动态的干扰?除了在人工智能领域增加客户外,博通是否会因此发生一些更大的变化?

A:目前判断关税影响还为时尚早,关于芯片关税的情况尚未明确,也不清楚其具体结构。当前博通所经历的是积极的干扰,即生成式人工智能对半导体行业产生的积极影响。生成式人工智能正在加速半导体技术的发展,包括工艺、封装以及向更高性能加速器和网络功能的设计方向发展。在 XPU 方面,博通被要求针对合作伙伴、客户以及超大规模合作伙伴的前沿模型进行优化,这涉及到多个变量的平衡,如计算能力、网络带宽、内存容量和延迟等,对工程师来说是一次很好的挑战。此外,人工智能不仅推动企业硬件发展,还影响企业数据中心的架构,数据隐私和控制变得重要,大型企业可能会暂停将工作负载推向公共云,转而考虑升级自己的数据中心以在本地运行人工智能工作负载,这也是过去 12 个月所看到的趋势。对于关税问题,可能再过 3 到 6 个月会有更清晰的认识。

Q:从设计到部署的转化率如何?是否有较大波动范围?有什么方法可以帮助博通了解这一情况?

A:博通对获得订单的看法与外界不同。博通认为,只有当产品大规模生产并实际投入生产部署时,才算获得订单。从流片到产品交付给合作伙伴,再到实现大规模生产,通常需要一年甚至更久,从产品到合作伙伴手中到大规模生产,根据博通的经验需要 6 – 12 个月。而且,在博通看来,生产和部署 5000 个 XPU 不算真正的大规模生产。博通在选择合作伙伴时,会挑选真正有大量需求的客户,主要是在大语言模型前沿模型训练领域有持续需求的客户。博通在 ASIC 业务方面一直如此,会选择那些可持续的客户,并与他们制定多年的路线图,不与初创企业合作。

Q:新的法规或人工智能扩散规则将于 5 月出台,这是否会影响目前有大规模业务的 3 个客户的订单获取或产品发货?这些客户有进入中国市场或者向中国客户供货的可能吗?

A:在当前地缘政治紧张、各国政府采取诸多重大行动的背景下,大家对此都会有所担忧,但博通没有这方面的担忧。是否进入或供货中国市场不评价。

Q:如果人工智能市场的业务组合更多地转向推理工作负载,贵博通的业务机会和市场份额会有什么变化?这会使目标市场规模(TAM)超过 600 – 900 亿美元,还是保持不变但产品组合不同?未来一年,推理业务占比高的市场是否更有利于 GPU 发展?

A:博通也将推理业务作为一个独立的产品线来关注,推理芯片的架构与训练芯片的架构有很大不同。600 – 900 亿美元的目标市场规模是训练和推理业务的总和。不过,到目前为止,博通所涉及的业务中,大部分收入还是来自训练业务,而非推理业务。

关于 AI 芯片市场,根据预测,GPU 细分市场有望在市场上占据最大份额。GPU 能够有效处理训练和运行深度学习模型所需的大量计算负载。这使得它们在数据中心和 AI 研究中至关重要,因为 AI 应用的快速增长需要高效的硬件解决方案。此外,推理工程市场在预测期内预计将占据 AI 芯片市场的最大份额,并将以最高增长率增长。因此,如果市场工作负载构成转向推理,博通有机会扩大市场份额,特别是如果博通的产品能够有效满足推理工作负载的需求。此外,虽然 GPU 在数据中心和其他高性能计算环境中占据主导地位,但随着推理工作负载的增长,其他类型的芯片,如 ASIC 和 FPGA,也可能在特定应用场景中找到机会。

Q:客户在选择网卡时,在拥有最佳网络交换及 ASIC 能力的厂商(如博通)和拥有计算能力的厂商之间做选择,他们是怎么考虑的,最终会关注哪些要点?

A:对于超大规模数据中心客户来说,在连接和扩展 AI 加速器(无论是 XPU 还是 GPU)时,选择主要由性能驱动。如果要在训练和持续训练前沿模型时从硬件中获得最佳性能,那么客户首先会选择经过验证的硬件和系统。博通在网络交换和路由领域至少有 10 年经验,在这方面有很大优势。而且随着 AI 的发展,博通不断加大投资,从 800Gbps 带宽提升到 1.6T 甚至 3.2T,还在加速开发下一代产品,如计划中的 Tomahawk 6、7 和 8,主要是为了少数有大市场潜力的客户。

Q:之前提到 XPU 单位在 2027 – 2028 年将从去年的约 200 万个增长到约 700 万个,新增的 4 个客户会使这个 700 万的数量增加吗,还是只是填补到 700 万这个数量?

A:目前所说的市场,包括换算成的单位数量,仅针对现有的 3 个客户。另外 4 个是合作方,还不被视为客户,因此不在已服务的可用市场范围内。

Q:博通如何通过扩展产品组合来支持 6 个超大规模前沿模型的优化,在多大程度上协助客户实现每美元资本支出、每瓦的每秒浮点运算次数目标,以及客户在哪些方面可能会出于差异化需求而不与博通分享工作内容?

A:博通仅提供半导体方面的基础技术,让客户利用这些技术并根据自身特定模型和算法进行优化。博通会为每个客户进行一定程度的优化,大约有 5 个自由度。优化方式与合作伙伴的需求相关,涉及性能、功率等方面,功率最终会影响总体拥有成本。同时,优化还与集群规模、使用场景(如训练、预训练、后训练、推理、测试时扩展等)有关。对于所谓 “中国墙” 的问题,博通认为这是一个技术问题,没有相关意见。

Q:博通拥有完整的连接产品组合,如何看待新的未开发项目扩大规模的机会,这些机会在光学、铜缆等方面如何展现,对博通有何增益?

A:博通与很多超大规模客户打交道,他们大多在进行扩张,几乎都是新项目,倾向于采用下一代技术,机会非常大。博通在铜缆方面有能力开展业务,但在通过光学提供网络连接方面有很多机会,包括多模激光器(VCSELs)和单模激光器等有源元件。除以太网外,博通在 PC Express 等其他协议方面处于领先地位,在网络、交换架构上,既提供智能交换机(类似某系列),也提供下行交换机(Tomahawk)。这些产品组合加起来,可能如之前季度所说,约占博通人工智能总收入的 20%,有望达到 30%,上一季度接近 40%,但这不是常态,通常平均接近 30%,而加速器(XPUs)占 70%。

Q:运营支出增加,这些运营支出在人工智能机会方面投向了哪里,是否与研发相关?

A:在研发方面,第一季度博通在研发上的合并支出为 14 亿美元,且会继续增加。博通在所有产品线都注重研发,以保持下一代产品的竞争力。重点聚焦两个领域,一是推出行业首个采用 3D 封装的 2 纳米人工智能浮点运算单元(AI FPU);二是将现有 Tomahawk 的容量提升一倍,使人工智能客户能够在以太网上将加速器(XPUs)规模扩大到 100 万个。

Q:在网络方面,人工智能业务环比增长情况如何,未来在并购方面有何想法,如何看待围绕英特尔产品项目的诸多新闻?

A:在网络方面,第一季度的业务比例是 60% 计算和 40% 网络,但这不是正常比例,正常比例接近 70 – 30 。第二季度预计会延续当前情况,但这只是暂时现象,长期来看正常比例会是 70 – 30 。关于并购,目前博通忙于人工智能和 VMware 业务,暂时没有考虑并购。

文章来自长桥证券,文章作者:海豚投研

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2913.html