- 超微电脑公司 (Super Micro Computer, Inc.) 周三在恢复纳斯达克合规性并提交强劲收益报告后飙升 20%;周四这些涨幅回落。

- 延迟的会计和简短的报告导致这只“超级”股票和我 2023 年的 #1 股票选择(一度上涨超过 1000%)从量化强力买入下滑。

- 然而,在人工智能顺风的推动下,这家服务器制造商拥有强劲的增长前景并以折扣价交易。

- Seeking Alpha 的量化系统将 SMCI 评为持有。该公司仍面临风险,但 SMCI 可能会因其出色的财务业绩和超大的增长潜力而获得动力。

- 本文作者是 Seeking Alpha 量化策略主管 Steven Cress。

超微计算机(Super Micro)超级涨幅与震荡调整

Super Micro Computer, Inc.(SMCI)在周三飙升 12%,此前该公司发布了备受期待的季度财报,尽管有所延迟,但向投资者展现了积极的财务状况。此外,英伟达(NVDA)强劲的第四季度业绩也推动了 SMCI 股价上涨,该公司与英伟达合作生产 Blackwell 芯片。

然而,SMCI 最初因避免被纳斯达克摘牌而大涨的势头并未持续。周四下午,该股大跌 15% 以上,回吐了前一天的涨幅。投资者在消化英伟达的财报后,并未找到继续推动股价上涨的动力。巴克莱银行(Barclays)对这家 AI 服务器公司表示谨慎,指出 AI 服务器建设的不确定性,尤其是与英伟达 Blackwell 芯片相关的部分……那么,这家困境中的服务器制造商是否能迎来反弹季节?

SMCI 面临的挑战

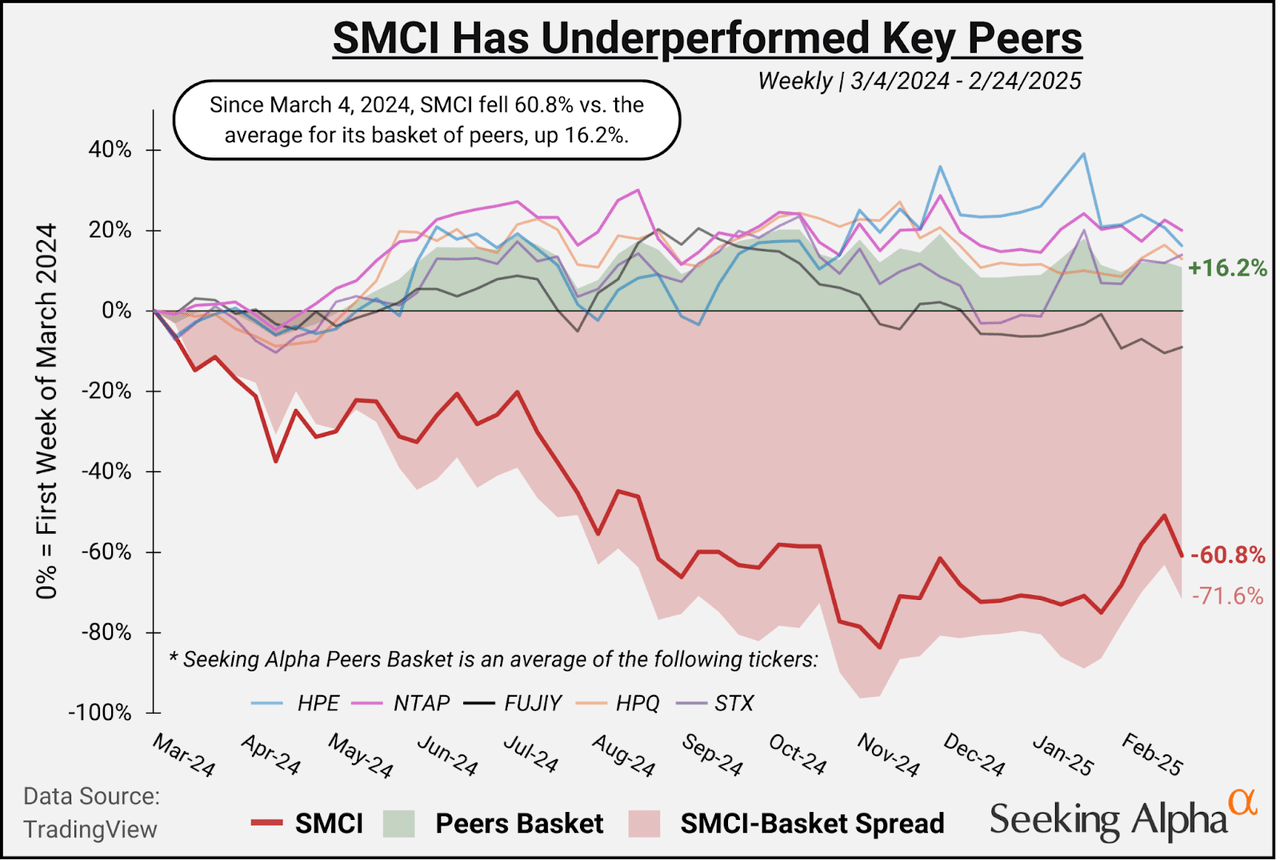

从整体趋势来看,SMCI 的情况并不乐观。过去一年,该股累计下跌 60.8%。同期,惠普企业(HPE)、NetApp(NTAP)、富士胶片控股(FUJIY)、惠普公司(HPQ)和希捷科技(STX)等同类公司的平均涨幅为 16.2%,与 SMCI 形成了 -71.6% 的差距。在 2024 年 11 月初,该差距更是扩大至 -96.3%。

SMCI 发生了什么?

SMCI 曾是 2023 年的最佳股票之一,并于 2022 年 11 月 15 日被纳入 Alpha Picks 投资组合,累计涨幅超过 968%。然而,2024 年 10 月 30 日,SMCI 被移出 Alpha Picks 组合,当时该股因审计师辞职而大幅回调。更糟糕的是,2024 年 9 月,美国司法部(DOJ)展开调查,疑似与 8 月 27 日发布的一份做空报告有关,该报告指控 SMCI 存在会计违规问题。

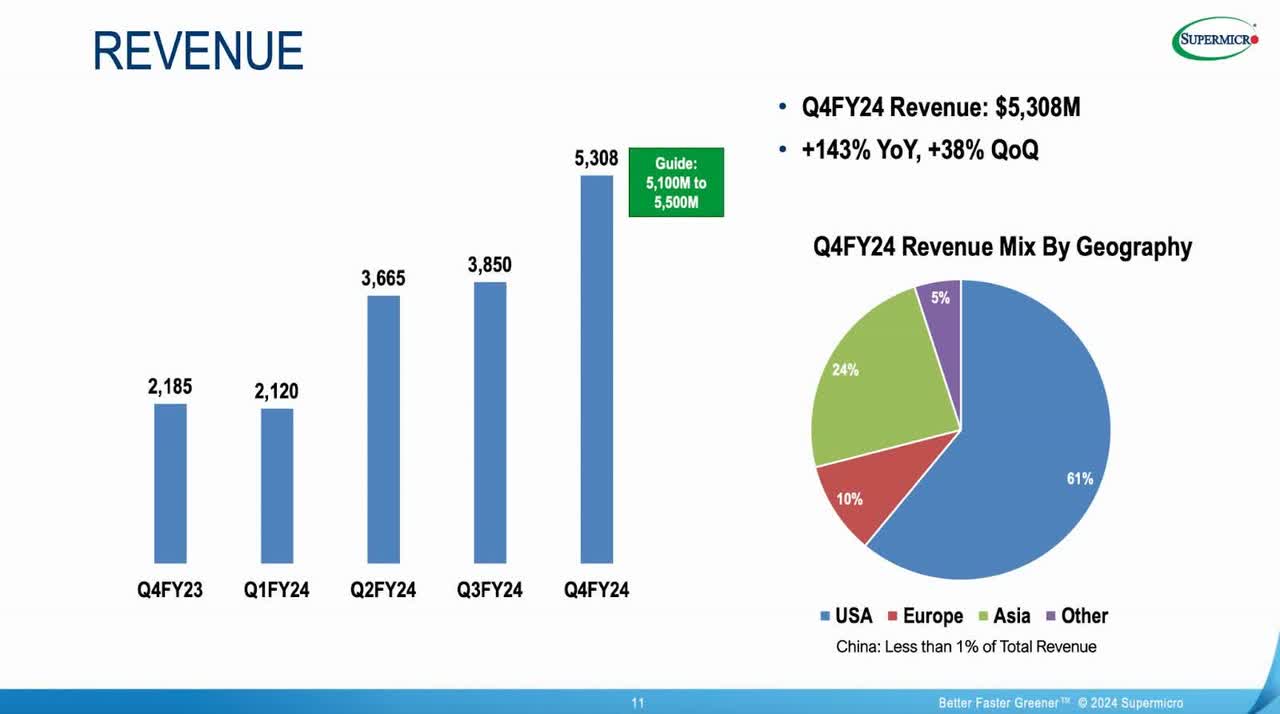

虽然遭遇这些阻力,但 SMCI 依然发布了强劲的增长预期:预计 2025 财年营收将在 235 亿至 250 亿美元之间,并计划在 2026 年达到 400 亿美元。此外,其最新财报显示 2024 财年第四季度收入同比增长 143%,达到 53 亿美元,全年增长 110%。SMCI 的忠实投资者从这份财报中受益匪浅,但关键问题在于,该公司能否实现其 400 亿美元的营收目标。

合作伙伴与市场机遇

除了与英伟达(NVDA)合作,SMCI 还与 AMD、英特尔(INTC)和博通(AVGO)建立了紧密合作关系。值得注意的是,SMCI 还是液冷技术领域的领导者,随着 AI 的崛起,对数据中心空间的需求激增,液冷市场也迎来了快速增长。

潜在风险

SMCI 仍面临多重风险。除了之前的会计问题,该公司还受到关税政策和整体市场低迷的影响。在 2025 年 2 月 19 日至 2 月 25 日(财报发布前一天),SMCI 股价下跌近 30%。周四的市场波动也表明,投资者对该公司的信心依然脆弱。

不过,数据中心的爆炸性增长可能为 SMCI 带来巨大机会。例如,英伟达在 2024 年第四季度的数据中心业务收入达到了 356 亿美元,同比增长 93%。英伟达 CEO 黄仁勋将这一增长归因于市场对 Blackwell 芯片的“惊人”需求。

目前,SMCI 的估值评级为 B+,如果能解决财务报告问题,可能成为价值投资者的潜在选择。

SMCI 量化评级:持有(Hold)

SMCI 于 2 月 6 日从“卖出”评级被上调至“持有”。过去三个月,其动量评分从 F 提升至 B。如果盈利预期(EPS Revisions)进一步改善,SMCI 可能晋升至“买入”评级。

- 市值:303.3 亿美元

- 量化评级:强劲买入(Strong Buy)

- 行业排名:28 家公司中排名第 20

- 盈利预期:2025 年第二季度 GAAP 每股收益(EPS)预计为 0.50-0.52 美元,相较于此前指导的 0.48-0.58 美元有所调整。

估值分析

目前,SMCI 仍然处于被低估状态:

前瞻市盈率(P/E) 为 22.92,比行业中位数低 21%。

前瞻 PEG 比率(市盈率相对增长比率) 为 0.53,比行业中位数 1.71 低 70%,这通常意味着股票被低估。

增长与盈利能力

- 营收增长:SMCI 过去一年收入增长 125%,领先行业 2485%。

- 前瞻收入增长:预计 2025 年增长 66.9%,比行业中位数高 970.8%。

- 自由现金流(FCF):第四季度自由现金流为 -5.2498 亿美元,部分受到财报延迟的影响。

- 毛利率:12.4%,远低于行业中位数 50.15%。

市场情绪与分析师预期

尽管 SMCI 在过去三个月中涨幅达 48.4%(A+ 评级),但分析师在过去 90 天内对其零次上调,却有 8 次下调,显示市场对其长期表现仍有疑虑。

关键风险因素

- 审计问题:2024 年,安永(EY)辞任后,新会计师 BDO USA 在短短三个月内完成了全年审计,但仍对公司内部控制提出“否定意见”。

- 美中贸易战:地缘政治紧张局势可能影响 SMCI 的供应链。

- 市场波动:近期市场的剧烈调整可能继续影响 SMCI 股价。

总结:SMCI 的谨慎复苏之路

SMCI 目前对高风险投资者具有一定吸引力,其 B+ 估值 和惊人的增长前景 使其成为潜在机会。然而,逃过纳斯达克退市危机并不意味着公司已彻底解决会计问题。此外,市场的剧烈波动仍可能使其股价面临压力。

如果 SMCI 能够有效解决财报问题,并继续抓住数据中心增长趋势,它可能迎来真正的复苏。

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2697.html