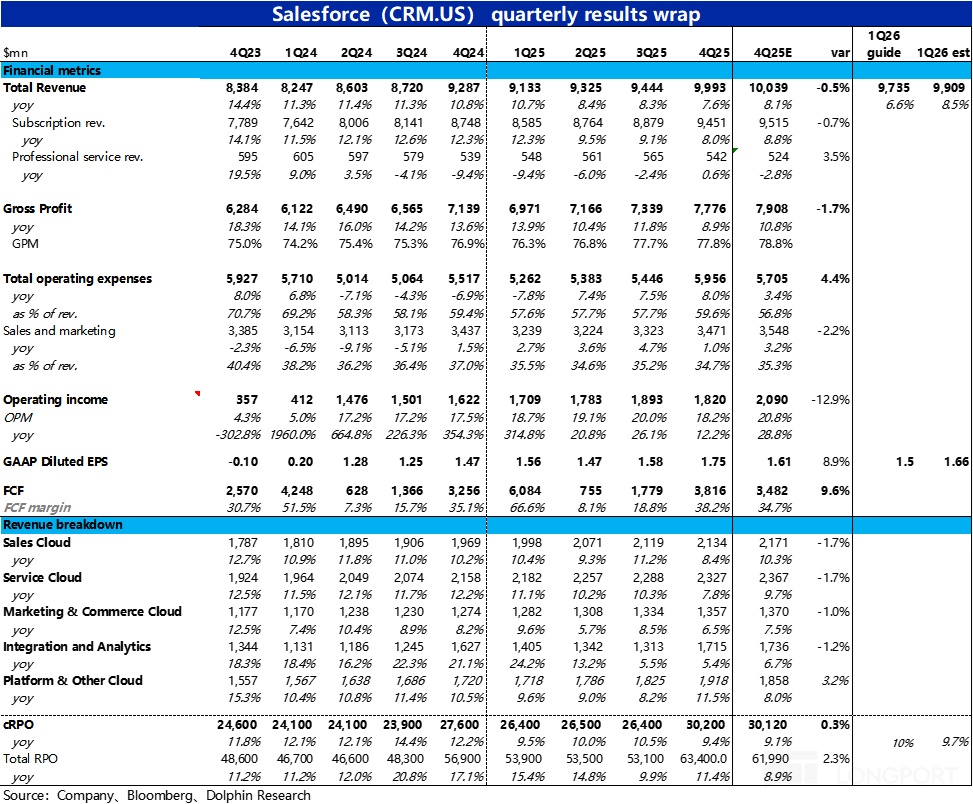

北京时间 2 月 27 日早美股盘后,SaaS 龙头赛富时公布了其 2025 年 4 季度财报,整体来看营收端增长在继续放缓,而盈利也因毛利率提升趋缓和费用的扩张而不及预期,可以说业绩遍布缺点,详细要点如下:

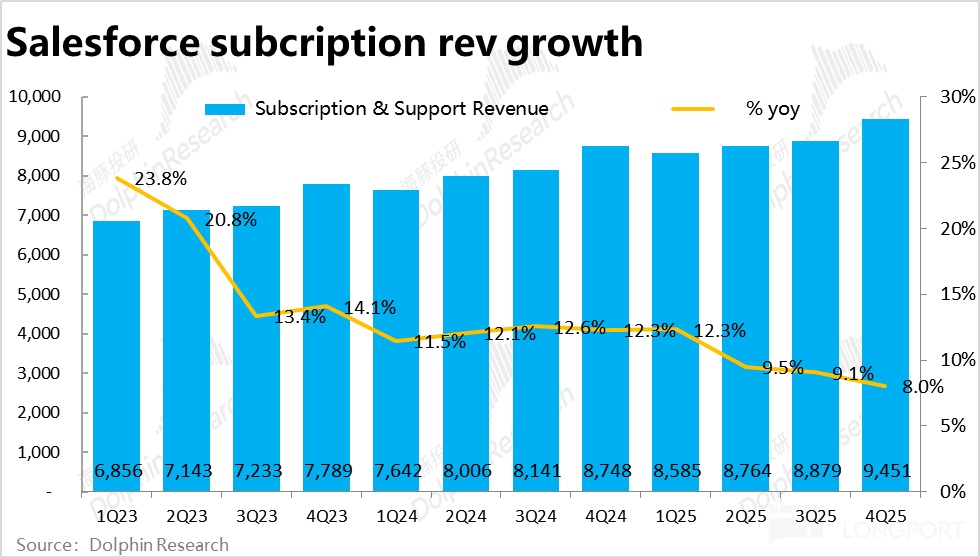

1、本季Salesforce 的核心业务订阅收入$94.5 亿,同比增长 8%,较上季度再度约降速 1.1pct,也低于卖方一致预期的 8.8%。Salesforce 近 3 年面临的增长下滑的问题没有改善。且根据下季的指引,增速会继续下滑(有汇率和润年基数的影响)。

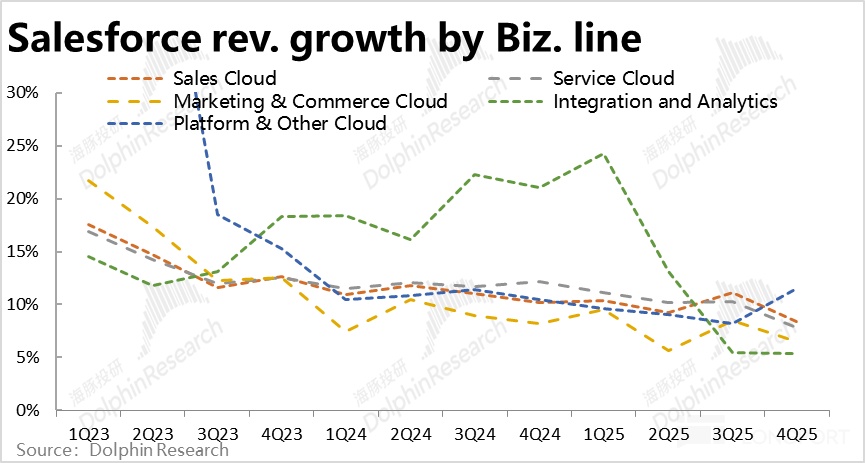

细分 5 大云各自的表现,平台&数据云的增速环比由 8.2% 明显增长到 11.5%,显著高于市场预期的 8%,是唯一呈现出加速趋势的,应当有 AI & Agenforce 带来的一定贡献。

除此之外,其他四大云的增长则依旧是全面环比下滑,且普遍低于市场预期 1%~2%。除了 Agentforce 带来的想象空间外,公司存量业务的增长依旧相当乏力。

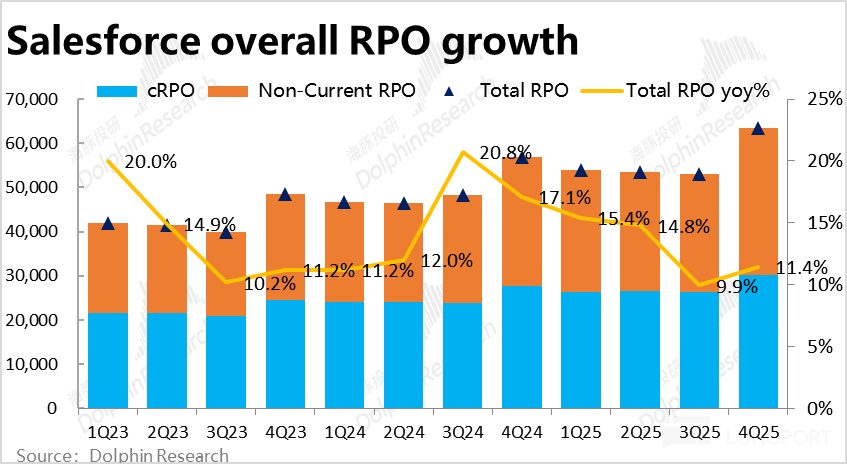

2、增长的领先指标–PRO(未履约余额) 的信号则相对更好。短期的 cRPO 的同比增速虽也由上季的 10.5% 下季到 9.4%,但是稍好于预期的。且剔除汇率影响后,cRPO实际可比增速为 11%,环比加速了 1pct。

包含 12 个月以上部分的全部未履约余额的增长则更好,即便在包含汇率影响的 GAAP 口径下,增速也由上季的 9.9% 提速到 11.4%。可见本季长期未履约额的增长相比短期更加强劲。长期 RPO 部分的比重达到 52%,创 21 财年以来的高点。这可能暗示着 AI & Agentforce 虽尚为在短期内带来多少增量,但应当确实引起了客户的兴趣,带来给一定长期合同。

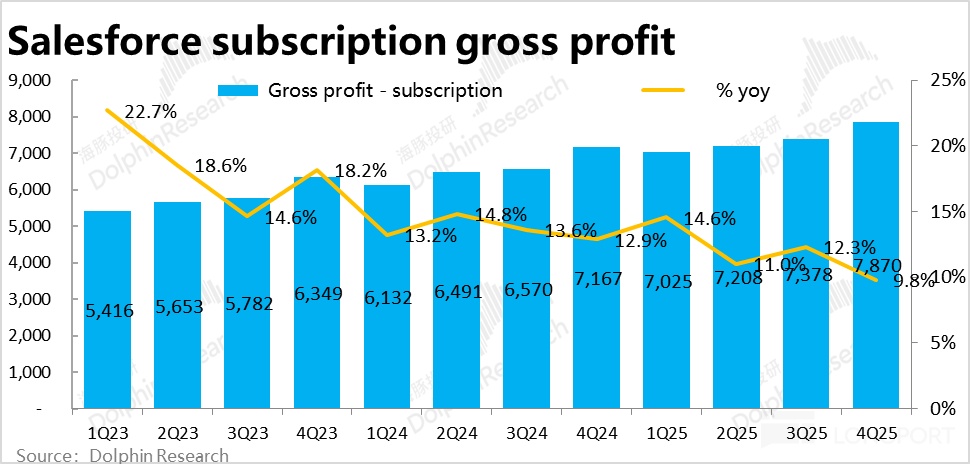

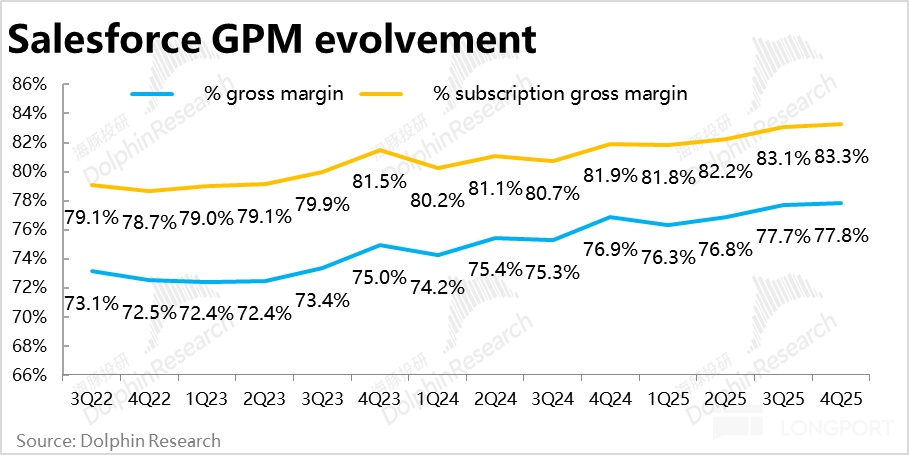

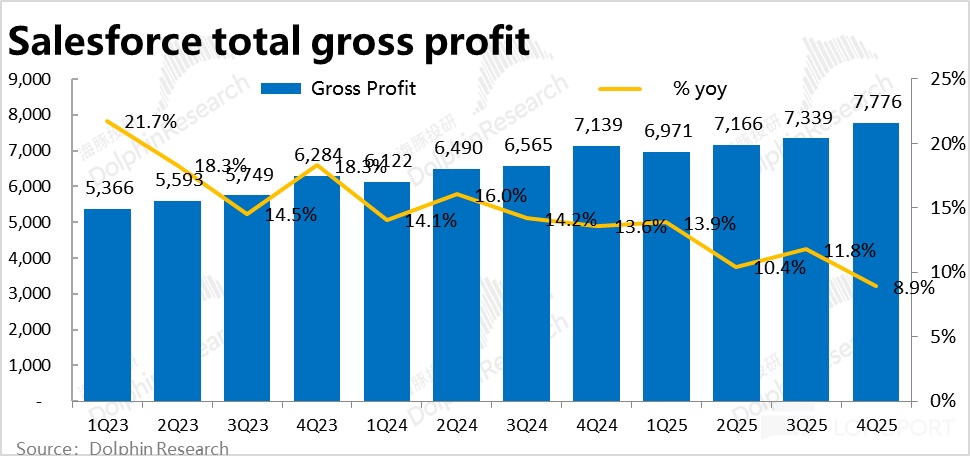

3、毛利层面,本季 Salesforce订阅收入实现毛利润$78.7 亿,同比增长 9.8%,虽跑赢收入增长速,但趋势上较上季的 12.3% 同样明显放缓。毛利率为 77.8%,同比提升 0.9pct。但相比本财年前 3 个季度毛利率都在 2pct 以上的提升幅度,本季毛利率改善趋势是显著放缓的。海豚投研大胆猜测可能是 AI & Agentforce 上的前置投入对毛利有拖累,实际原因需关注管理层的解释。

加上服务收入带来的 0.95 亿毛亏损,本季Salesforce 合计总毛利润月$77.8 亿,低于预期的$79.1 亿,毛利率 77.8% 低于预期 1pct。毛利表现也不及预期。

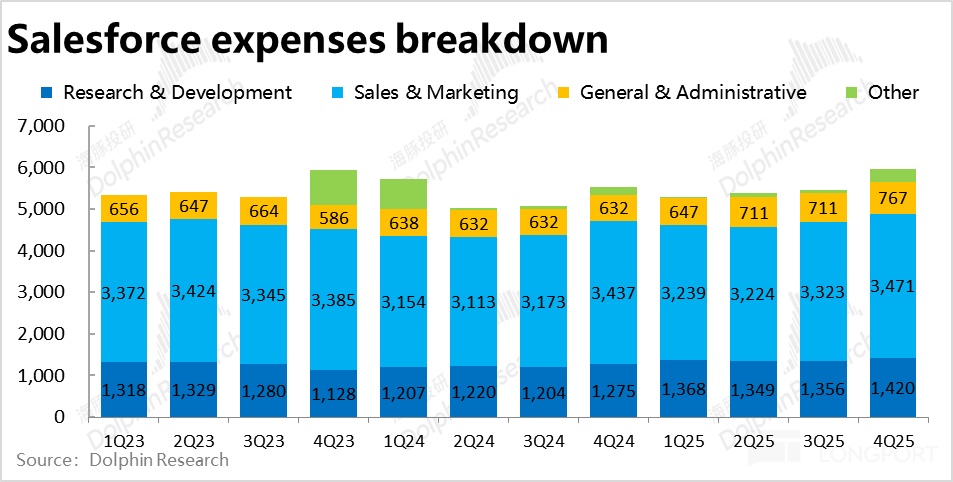

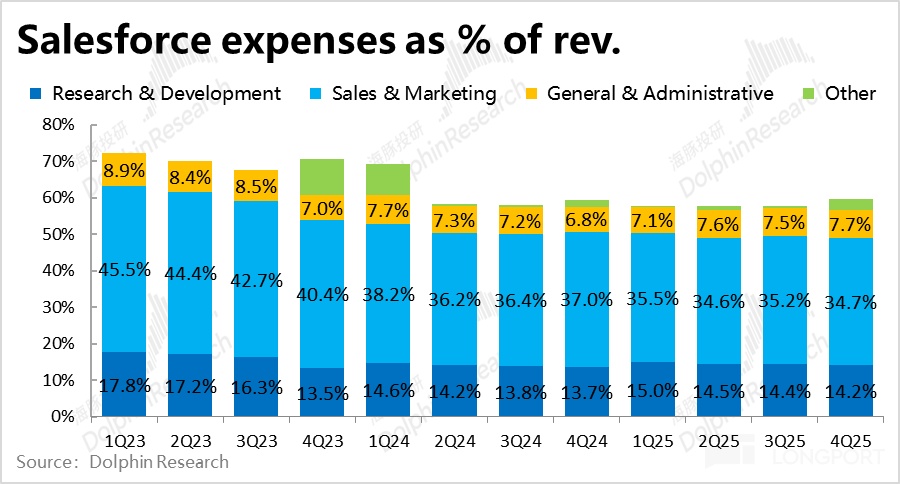

4、费用角度,本季Salesforce 全部经营费用支出$59.6 亿,高于预期的 57.1 亿。费用占收入比重同比提高了 0.2pct 到 59.6%,费用率结束了持续数年的缩窄趋势,重新扩张。

其中,占比最大的营销性支出 34.7 亿,是低于预期的 35.5 亿,同比仅增长了 1%,目前公司倒并未因 Agentforce 等新业务的推广,而增加了营销投入。

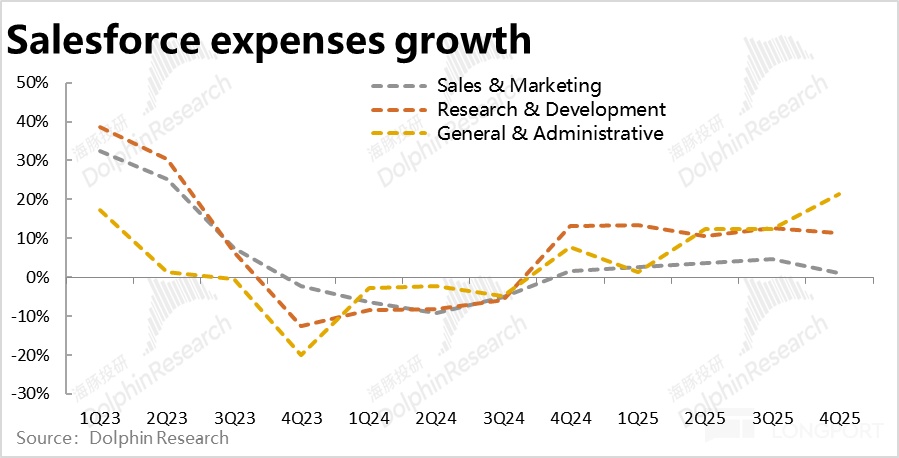

主要是本季管理费用支出同比大增了 21%,且还确认了近$3 亿的重组费用,是导致总费用支出重新扩张且高于于预期的原因。

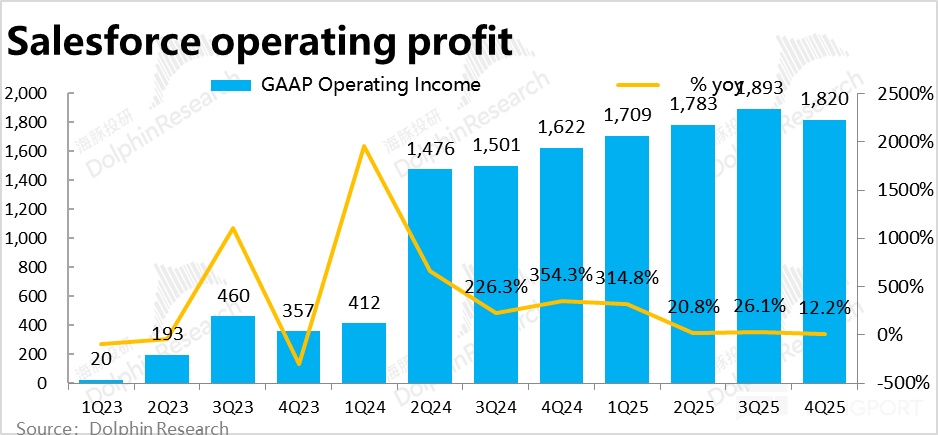

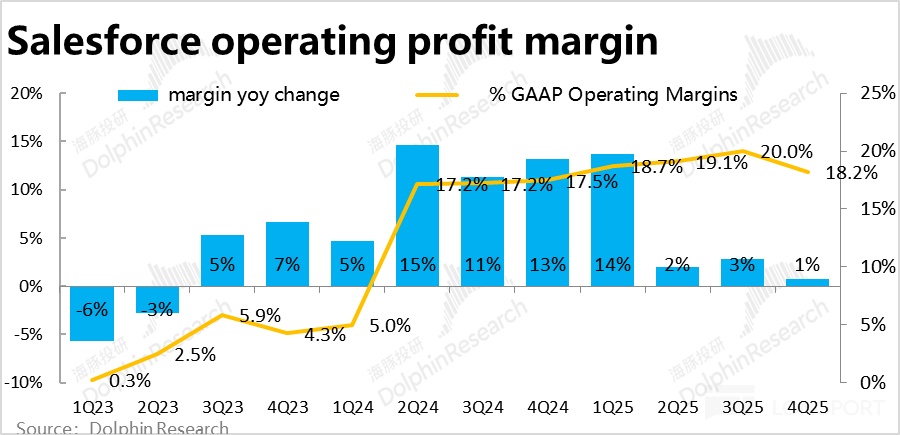

6、由于毛利率提升幅度放缓,费用支出高于预期,一正一反之下,导致GAAP 口径下经营利润率由上季的 20% 下季倒了 18.2%。受此影响,本季公司的经营利润为 18.2 亿,同比仅增长 12%,较前两个季度 20% 以上的水平断崖式下降。

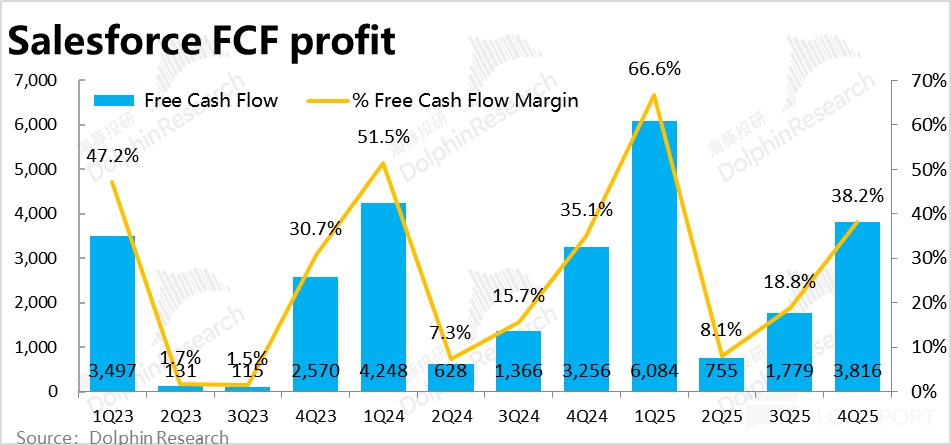

好在,公司更关注的自由现金流利润上表现仍不错,本季达 38.2 亿,高于预期的 34.8 亿。现金流利润率为 38.2%,同比仍提升了 3.1pct。主要是税费支出和 Capex 少于预期的利好。

海豚投研观点:

总结前述点评,可以看到 Salesforce 此次业绩的表现是不尽人意的。首先,增长端除平台&数据云可能受益于 AI 的初步利好有些提速外,其他所有业务板块都依旧呈现增长放缓的趋势。

除此之外,本季度的毛利率提速幅度收窄 + 费用支出扩张,两点叠加在一起,导致增长依旧在下行趋势时,公司先前持续数年的盈利扩张周期在本季度也出现了反转。靠利润提升来弥补缺乏增长的叙事,本季度也不再成立。

这似乎也暗示着,AI & Agentforce 尚未带来可观增量收入的同时(市场预期要在 26 财年底乃至 27 财年才会由明显的贡献),却因此导致了前置投入的增长。和上游云服务商类似,似乎也要为一个尚不确定的增长空间,承受一段时期的费用前置和盈利下滑。唯一的亮点,在于 RPO 指标似乎暗示 Agentforce 等 AI 功能可能是带来一些长期的合约,但由于功能尚在早期开发阶段,对近期的业务贡献仍相当有限。

有关 AI 和 Agentforce 的增量贡献,截至当前 AI 相关数据云的增量年化收入为$9 亿,同比增长 120%,即约 2.4% 的增量贡献。自 10 月以来,公司签订了约 5000 个 Agentforce 合约,该数据和市场的调研和预期应当是相符的。

而公司对下季度的指引同样不算好,公司预期下季度收入中值 97.4 亿,低于预期的 99 亿。且隐含增速为 6.6%,较本季的 7.6% 继续下滑(由汇率和去年闰月的负面影响)。

盈利端,公司预期下降 GAAP 下摊薄 EPS 中值$1.5,也低于预期的$1.66,暗示着本季利润的负面趋势在下季度仍会继续。

对 26 财年全年的指引上,公司预期不变汇率下营收增速在 7%~8% 左右,较今年的增速会继续下滑,但应当是不低于市场预期的。指引经营现金流的增长会在 10%~11%,盈利增速进一步向收入靠拢,表明下财年全年的利润率提升也比较有限。再度暗示 AI 的投入会拖累盈利的提升。

以下为本季财报详细解读:

一、营收增长放缓并未扭转

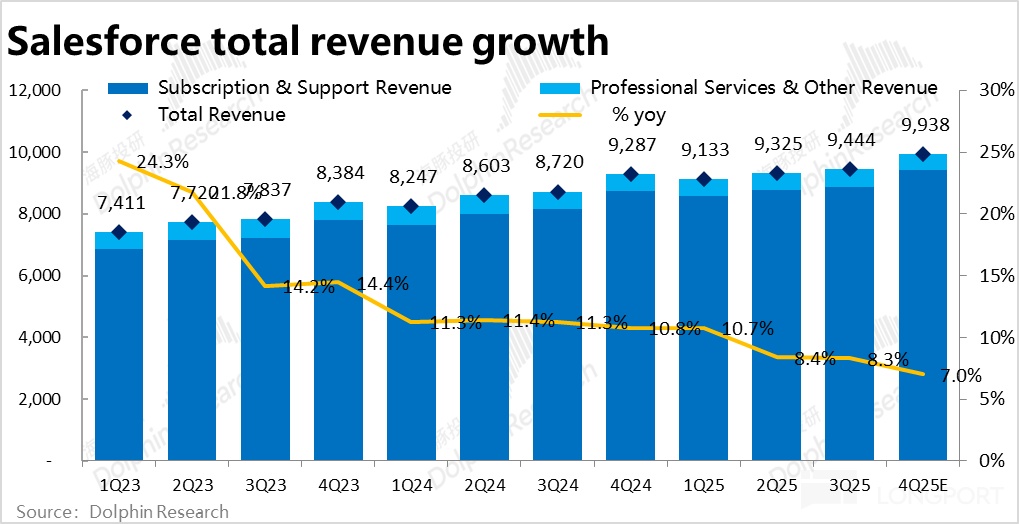

增长端,本季Salesforce 的核心业务订阅收入$94.5 亿,同比增长 8%,较上季度再度约降速 1.1pct,也低于卖方一致预期的 8.8%。Salesforce 近期面临的增长持续下滑的问题,尚没有出现改善迹象。且根据下季的指引,增速会继续下滑(当然有汇率和润年基数的影响)。

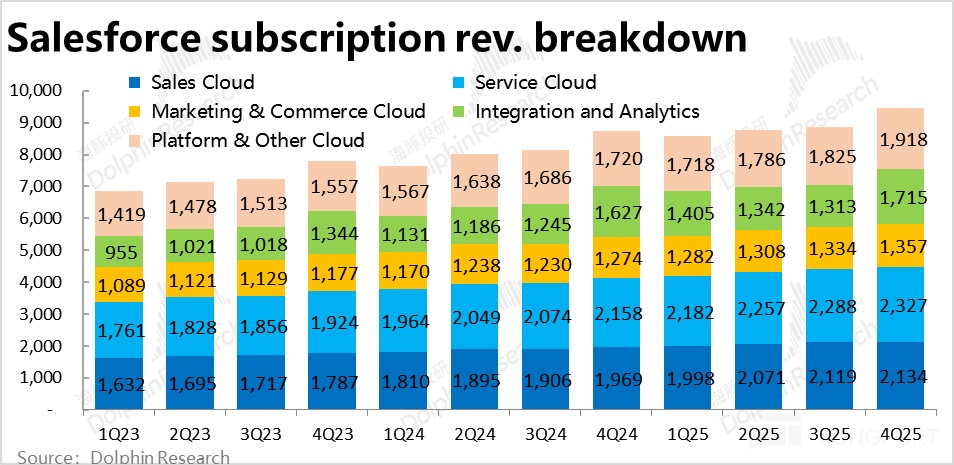

订阅收入下属五大云的表现看,平台&数据云的增速环比由 8.2% 明显增长到 11.5%,显著高于市场预期的 8%,是唯一呈现出增长加速的。我们认为可能是 AI & Agenforce 带来的少量增量收入的贡献。

但除此之外,其他四大云业务的依旧是全面增长环比下滑,且普遍低于市场预期 1%~2%。即除了 Agentforce 带来的想象空间,公司存量业务的增长困难不小。

由于核心的订阅收入增长不及预期,加上本季约 5.4 亿的服务性收入(影响很小近乎可以忽略),Salesforce 此次总营收 99.9 亿,同比增长 7.6%,低于预期的 8.1% 的增速。

二、领先指标初现改善迹象,未来比现在更好?

一定程度上反映后续增长的领先指标,cRPO 短期未履约余额(已签订合同但尚未确认收入的金额)的同比增速从上季的 10.5% 下季到 9.4%,但比预期稍好。且在剔除汇率影响后,本季的可比增速为 11%,相比上季的 10% 是加速。

同样包含 12 个月以上部分的全部未履约余额的增长则更好,即便在包含汇率影响的 GAAP 口径下,增速也由上季的 9.9% 提速到 11.4%。可见本季长期未履约额的增长相比短期更加强劲。本季长期部分的比重达到了 52%,是自 21 财年以来的首次。这个变化,可能暗示着 AI & Agentforce 虽尚为在短期内带来明显的增量业务,但确实引起了客户的兴趣,带来给一定长期合同或使用承诺。

整体来看,虽当季营收增长持续降速,但剔除汇率口径后短期和长期 RPO 的增长都有改善,且长期好于短期,可能意味着后续(几个季度后)的营收增长会有提速的倾向。

三、毛利润提升趋势暂停?

毛利层面,本季 Salesforce订阅收入实现毛利润$78.7 亿,同比增长 9.8%,虽仍跑赢收入增长速,但趋势上较上季的 12.3% 同样明显放缓。

毛利率为 77.8%,同比提升为 0.9pct,而本财年前 3 个季度毛利率同比提升幅度都在 2pct 以上。即已持续了几年的毛利率改善趋势,在本季度显著放缓,毛利端的表现也不好。我们猜测可能是 AI & Agentforce 上的前置投入 vs. 短期内很少的收入贡献,是不是对毛利有拖累,实际原因可关注管理层在电话会中有无解释。

加上长期毛亏损的服务收入带来的 0.95 亿毛亏损亏损(也高于平常水平),本季Salesforce 合计总毛利润月 77.8 亿,低于预期的 79.1 亿,毛利率 77.8% 低于预期 1pct。可见毛利端表现确实不及预期。

四、管理费用大幅增长,拖累利润

费用角度,本季Salesforce 全部经营费用支出$59.6 亿,高于预期的 57.1 亿。费用占收入比重同比提高了 0.2pct 到 59.6%,费用率结束了持续数年的缩窄趋势反重新扩张。

不过具体来看,占比最大的营销性支出 34.7 亿,是低于预期的 35.5 亿,同比仅增长了 1%,因此总费用的超预期,并非因对 Agentforce 等新业务的推广,而增加了营销投入。

主要是本季管理费用支出同比大增了 21%,同时本季还额外确认了近$3 亿的重组费用,这两项是导致总费用支出扩张且多于预期的主要原因。可关注公司对管理费用大涨的解释。

研发费用则维持着同比 11.4% 的增长,增速平稳,没有明显变化。

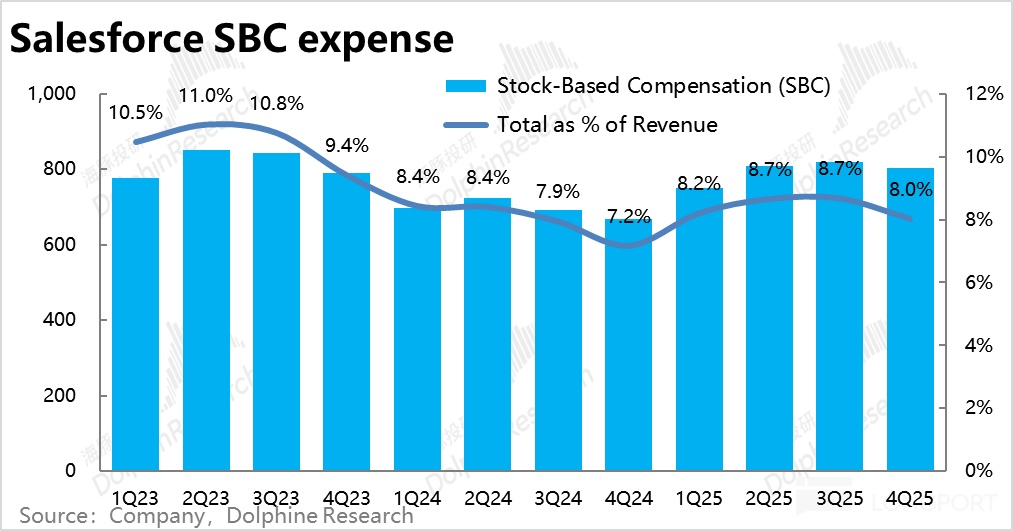

作为 SaaS 类公司的重要费用组成部分,本季的股权激烈费用约$8 亿,占收入比重达 8%。如先前的季节性趋势,比重环比有所汇率。但整个 25 财年 SBC 支出比重仍是全面高于 24 财年的。SBC 费用占比同样有再度扩张的趋势。

五、经营利润率下滑但现金流还不错

上文已提及,本季度 Salesforce 的毛利率提升放缓,低于预期。而费用端也因管理和重组费用高于预期,一正一反之下,导致GAAP 口径下公司的经营利润率由上季的 20% 下季倒了 18.2%。

受此影响,本季公司的经营利润为 18.2 亿,同比仅增长 12%,较前两个季度 20% 以上的水平断崖式下降。Salesforce 近期虽一直增长低迷,但先前凭借降本提效,在利润释放上是有显著成效的,但本季度连利润端的表现都不尽人意。

不过公司更关注的自由现金流利润上表现仍不错,本季达 38.2 亿,高于预期的 34.8 亿。现金流利润率为 38.2%,同比仍提升了 3.1pct。原因上,本季的税费支出比预期低了近 2 亿,这点有不小贡献。此外本季 Capex 支出仅 1.5 亿,环比上季的 2 亿反而下降,并未由于 AI & Agentforce 导致资本投入增长,可能也是导致自由现金流超预期的原因之一。

文章来自长桥证券,文章作者:海豚投研

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2664.html