美国有八家市值超过 1 万亿美元的科技公司,但只有三家进入了超独特的 3 万亿美元俱乐部:

- 苹果:3.6 万亿美元

- 英伟达:3.4 万亿美元

- 微软:3 万亿美元

我预测 亚马逊(AMZN)将在未来两年内加入它们。截至目前,其市值为 2.4 万亿美元,但由于公司爆炸性的盈利增长和在人工智能(AI)领域的领导地位,这一数字可能会有显著的上升空间。

以下是亚马逊如何在 2026 年底之前进入 3 万亿美元俱乐部的路径。

亚马逊网络服务是一个盈利强劲的动力源

亚马逊通常被认为是全球最大的电子商务公司,但它也通过其亚马逊网络服务(AWS)平台在云计算行业中处于领先地位。AWS 提供数百种服务,帮助企业过渡到数字时代,同时也成为亚马逊不断增长的人工智能项目组合的中心。

管理层认为,我们日常生活中使用的每一个数字应用最终都将融入人工智能。AWS 希望成为企业提供这些服务的首选供应商,这将涉及主导人工智能的三个核心层面。

硬件是最底层。AWS 运营着由英伟达行业领先的图形处理单元(GPU)驱动的人工智能数据中心基础设施,同时也设计了自己的芯片。其中包括一种名为 Trainium2 的新变体,与英伟达等供应商的 GPU 相比,可以为开发者节省高达 40% 的训练成本。

大型语言模型(LLM)构成中间层。AWS Bedrock 平台为开发者提供了来自 Anthropic 甚至 DeepSeek 等第三方的 100 多种现成的 LLM,帮助他们加速人工智能项目的进展。AWS 还内部构建了一系列名为 Nova 的模型,与 Bedrock 上的其他 LLM 相比,可以将开发成本降低多达 75%,而像 Palantir Technologies 这样的主要客户已经在使用它们。

软件是第三层也是最后一层。亚马逊在 AWS 中嵌入了一个名为 Q 的人工智能驱动的虚拟助手,可以帮助企业识别数据中的趋势,为软件项目编写计算机代码,并执行其他任务。根据首席执行官安迪·贾西在第四季度财报电话会议上的说法,亚马逊去年底在一个项目中内部使用 Q,节省了 2.6 亿美元和估计 4500 个开发者年。Q 的能力将随着时间的推移而扩展,为 AWS 创造新的收入来源。

AWS 在 2024 年产生了 1075 亿美元的收入。尽管这仅占亚马逊总收入 6379 亿美元的 16.8%,但却占公司总计 686 亿美元的营业收入的 58%。换句话说,云平台是亚马逊帝国的盈利引擎。

人工智能也在推动其电子商务业务的效率

尽管 AWS 是华尔街分析师和投资者的核心关注点,但电子商务仍然是亚马逊按收入计算的最大业务单元。由于公司旨在为消费者提供超低价格,因此通常运营在微薄的利润率上,但它正在寻找新的方法来解锁效率,包括通过使用人工智能。

公司在 2023 年通过将美国市场划分为八个不同区域来改造其物流网络。这使得公司能够根据不同产品在特定区域的受欢迎程度,将不同产品存储在不同的履行中心,从而缩短到达消费者的运输距离,从而降低成本。管理层表示,人工智能在这一转型中发挥了关键作用,改善了 10% 的预测,并提高了区域预测的准确性 20%。

总体而言,公司表示,在 2024 年连续第二年降低了全球服务成本,并且未来还将进一步改善。

人工智能在电子商务中的应用还扩展到了购物体验。公司开发了一款名为 Rufus 的人工智能助手,可以帮助客户比较产品,以做出最明智的决策。还有亚马逊镜头,这是一个利用人工智能和计算机视觉根据顾客在现实世界中拍摄的照片找到产品的工具。

管理层还表示,他们为第三方卖家构建了一款生成性人工智能应用,可以在他们创建新产品页面时填写重要细节。这不仅加快了流程,还确保他们包含有助于产品在网站搜索结果中排名靠前的关键细节。

通往 3 万亿美元俱乐部的路径

亚马逊电子商务部门的效率提升,加上 AWS 的强劲表现,帮助公司在 2024 年创造了创纪录的每股收益(EPS)5.53 美元,比去年增长了 90%。

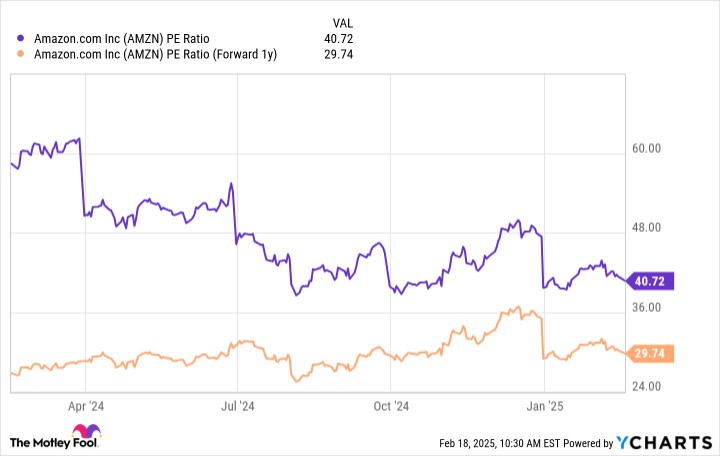

这使得亚马逊股票的市盈率(P/E)为 40.9。与代表亚马逊所有大型科技同行并以 33.8 的市盈率交易的 纳斯达克 100 指数相比,这仍然是一个溢价。然而,当我们考虑公司的潜力时,情况看起来有些不同。

华尔街的共识预测(由 Yahoo!提供)表明,亚马逊在 2026 年可能产生每股收益 7.60 美元,这使得其股票的前瞻市盈率仅为 29.9:

AMZN 市盈率数据来源于 YCharts

换句话说,亚马逊股票在未来两年内必须上涨 36.7%,才能维持其当前的 41.3 市盈率,这将使公司的市值达到 3.3 万亿美元。当然,这一情景取决于亚马逊能否满足华尔街的预期。

考虑到亚马逊在过去四个季度中平均超出华尔街的每股收益预期 22.6%,我认为这种情况极有可能发生。而贾西认为,如果没有产能限制,AWS 内的人工智能业务在 2024 年可能会增长得更快,这意味着它根本没有足够的数据中心来满足开发者的需求。

他相信这些限制将在 2025 年下半年缓解,为 AWS 潜在地提供加速的收入增长铺平道路。由于这是亚马逊的利润引擎,这也应该导致更好的盈利。如果公司在 2025 年和 2026 年继续超出每股收益预期,它可能会以更低的市盈率进入 3 万亿美元俱乐部。

文章来自长桥证券,文章作者:Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2573.html