几十年来,沃伦·巴菲特帮助 伯克希尔·哈撒韦 成为一个金融巨头,主要通过对消费品和保险的投资。奥马哈的先知很少涉足科技行业的股票。然而,讽刺的是,伯克希尔投资组合中最大的持仓是 苹果。不过,伯克希尔实际上在过去一年中大幅削减了对苹果的持股。在我看来,苹果并不是伯克希尔投资组合中值得购买的人工智能(AI)股票。相反,我将阐述为什么 亚马逊(AMZN)是我认为的巴菲特 AI 投资首选,并说明为什么投资者现在应该毫不犹豫地购买这只股票。

亚马逊网络服务是一个沉睡的巨人

亚马逊在以下几个领域报告其运营结果:在线商店、实体商店、第三方卖家服务、广告、订阅和亚马逊网络服务(AWS)。

亚马逊收入的最大贡献者无疑是在线商店和第三方卖家服务(实际上是电子商务市场的延伸)。话虽如此,我认为 AWS 云基础设施业务才是真正的瑰宝。

AWS 每年为亚马逊贡献超过 1000 亿美元的收入——而且销售正在加速。更好的是,AWS 占据了亚马逊大部分的运营收入,为公司提供了一个快速增长的现金牛,准备主导正在进行的 AI 革命。接下来,我将探讨当前推动 AWS 发展的因素,并详细说明亚马逊在 AI 领域的有利位置。

图片来源:The Motley Fool。

亚马逊在 AI 基础设施上的加码

几年前,您可能还记得 微软(MSFT)承诺对 OpenAI 进行 100 亿美元的投资——ChatGPT 的制造商。很长一段时间,这一合作关系为 AI 叙事定下了基调——在我看来,它至今仍然如此。虽然其他大型科技公司也在迅速推进自己的 AI 路线图,但我觉得 OpenAI 相对于其同行仍然获得了过多的关注。但从某种意义上说,这对亚马逊来说其实是件好事。

在微软对 OpenAI 投资后,亚马逊向一家名为 Anthropic 的生成性 AI 初创公司注入了 40 亿美元。作为交易的一部分,Anthropic 正在 AWS 基础设施上训练其模型,并使用亚马逊的定制 Trainium 和 Inferentia 芯片。

在下表中,我总结了自亚马逊在 2023 年 9 月首次投资 Anthropic 以来,AWS 的收入增长和运营利润率。

| 类别 | 2023Q3 | 2023Q4 | 2024Q1 | 2024Q2 | 2024Q3 | 2024Q4 |

|---|---|---|---|---|---|---|

| AWS 收入同比增长百分比 | 12% | 13% | 17% | 19% | 19% | 19% |

| 运营利润率百分比 | 30% | 30% | 38% | 35% | 38% | 37% |

数据来源:投资者关系。

显然,自从 Anthropic 融入 AWS 生态系统以来,亚马逊在其云业务的销售和利润上都见证了显著加速。考虑到 Anthropic 为亚马逊带来的积极助力,亚马逊在去年底向这家初创公司追加投资 40 亿美元也就不足为奇了。

在本月早些时候的公司第四季度财报电话会议上,投资者了解到亚马逊今年的 AI 基础设施支出预算超过 1000 亿美元。鉴于 AWS 在亚马逊 AI 雄心中的重要性,管理层表示大部分基础设施支出将用于云应用程序也就不足为奇了。

尽管上述运营结果令人印象深刻,但我认为亚马逊的势头才刚刚开始。

亚马逊的估值是一个你无法抗拒的绝佳交易

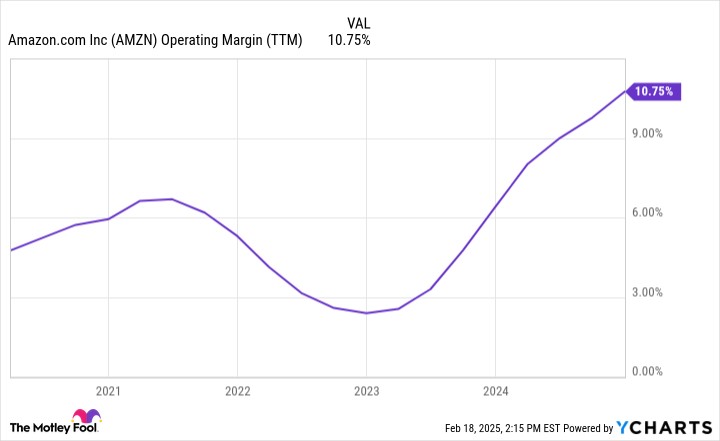

下表展示了亚马逊过去五年中 12 个月的运营利润率趋势。在经历了 2022 年的艰难时期——那一年高通胀和利率上升——之后,亚马逊成功翻过了这一页,并在规模上产生了更具吸引力的单位经济。

AMZN 运营利润率(TTM)数据来源于 YCharts。

更好的是,亚马逊的运营利润不仅在改善——而且正在加速,正如上面曲线的陡峭斜率所示。

我还想补充一点,虽然 AWS 的运营利润率徘徊在 30% 的中间,但亚马逊整体业务的运营利润率接近 11%。在我看来,这突显了 AWS 对亚马逊整体情况的重要性和影响力——因此,其大部分 AI 投资都专注于这一特定单元。

截至目前(2 月 18 日),亚马逊股票的自由现金流(P/FCF)倍数为 73——相较于公司 10 年平均 P/FCF 的 80,甚至更低于其五年平均 P/FCF 的 104,实属折扣。

考虑到 AWS 正进入一个以 AI 大趋势为特征的新增长阶段,并且在亚马逊整体生态系统中的重要性,加上股票历史上便宜的估值,我认为亚马逊现在是一个不容错过的购买机会。

文章来自长桥证券,作者:Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2483.html