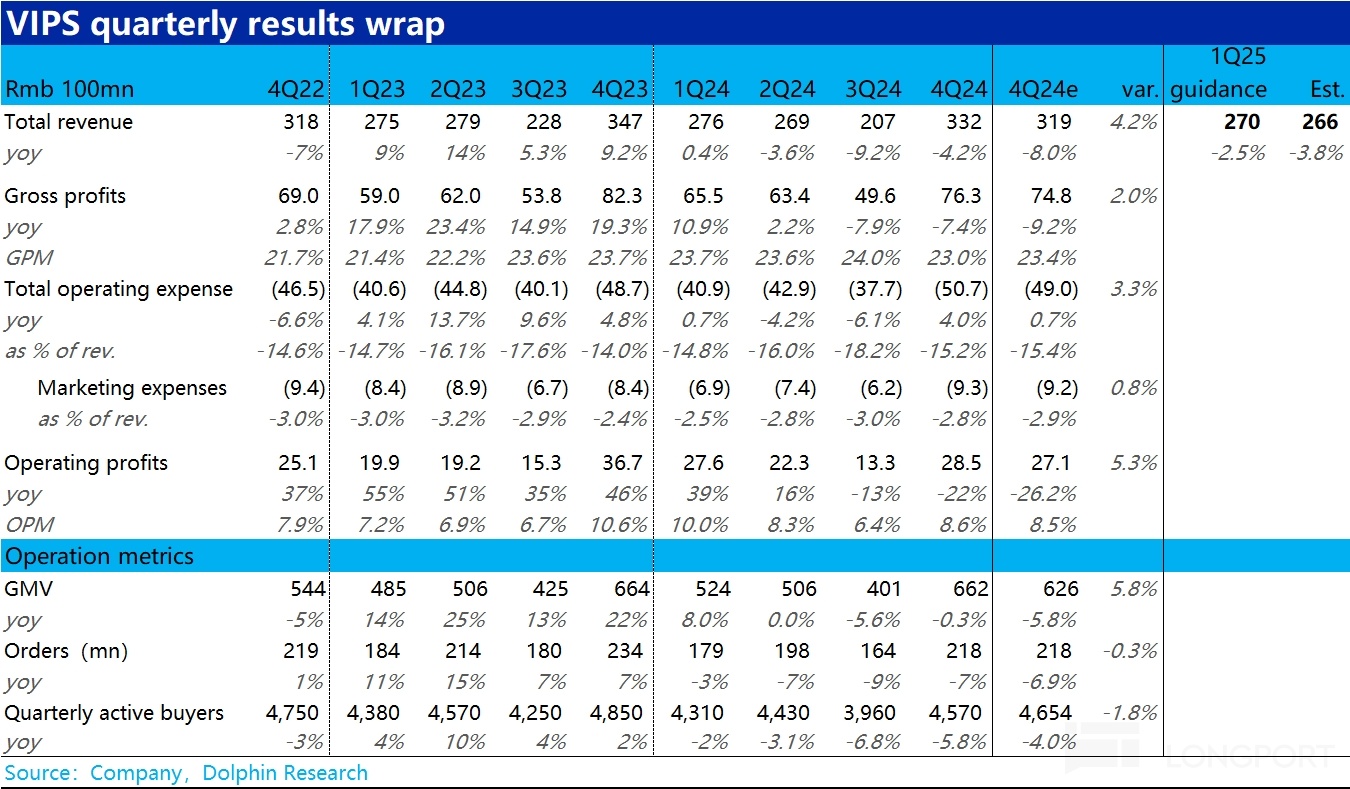

北京时间 11 月 19 日美股盘前,$唯品会.US 发榜了 2024 年 4 季度财报,概括来看由于大超预期的 GMV 指标,唯品会本季各主要财务指标普遍好于预期,且慷慨的股东回报都是亮点,具体来看:

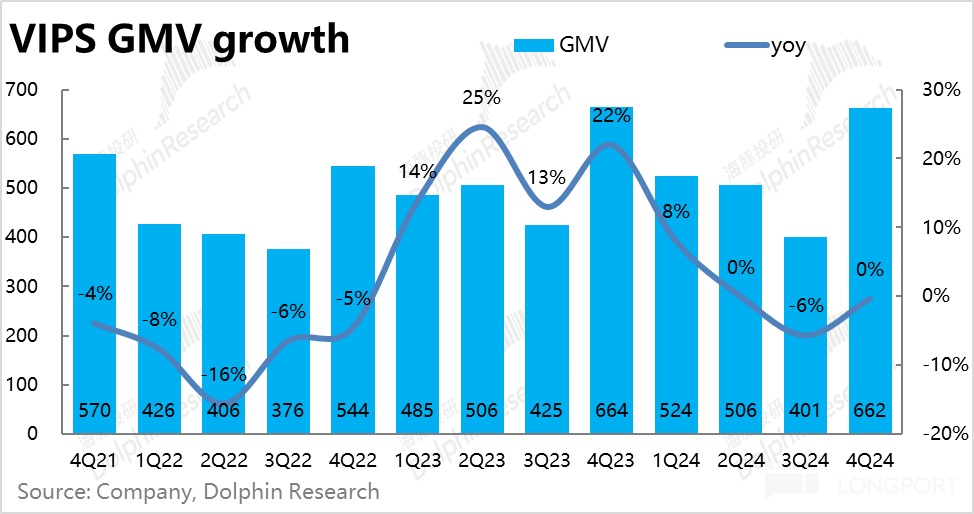

1、本季度唯品会 GMV 实现 662 亿,同比大体持平。虽然没有增长,但由于已有负增长的先例、本季更差的社零数据和管理层早先的保守指引,市场对本季 GMV 的预期是 4%~6% 的负增长。GMV实际同比持平已是重大 beat。

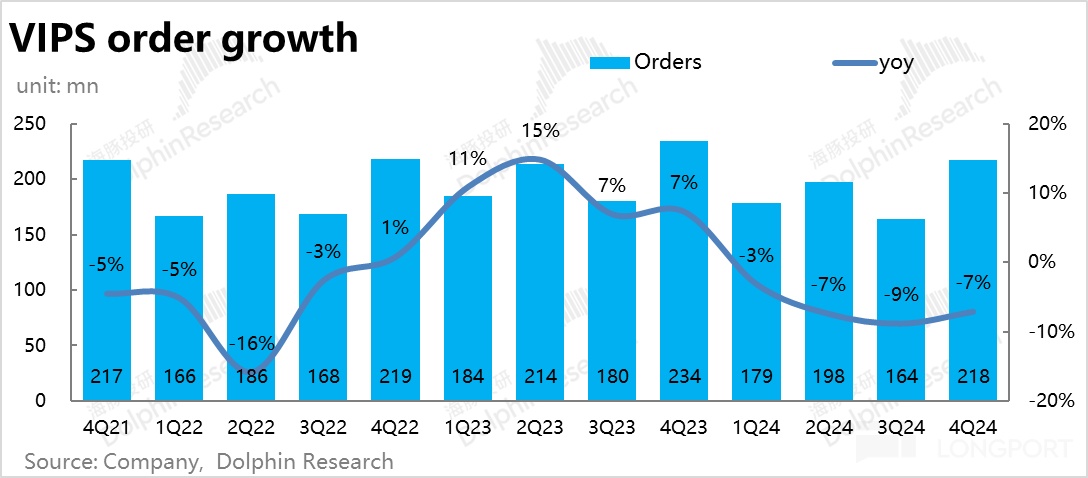

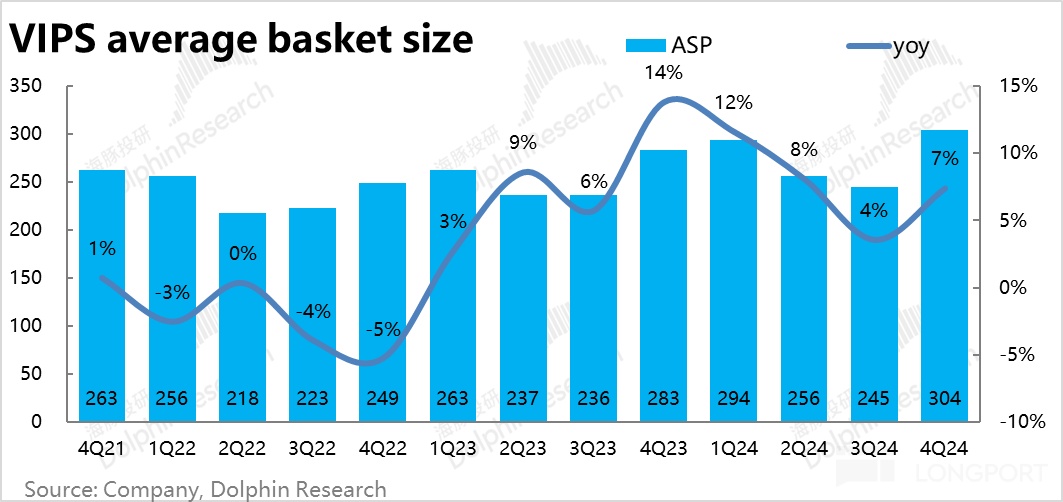

价量因素上,本季度唯品会的订单量同比下滑了 7%,和市场预期相符。可见GMV 的超预期表现,完全是来自客单价的贡献。本季客单价同比提升 7%,主要是高消费力SVIP 用户的贡献,以及公司核心品类服饰穿戴类商品的增长回暖,驱动平均客单价的上行。

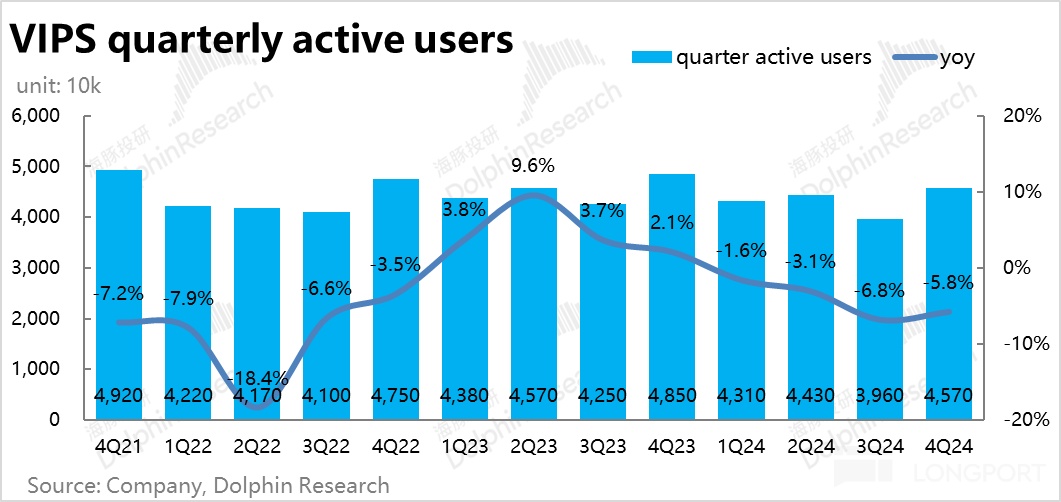

不过,本季活跃用户为 4570 万,同比减少了约 280 万人,下滑幅度和上季接近(290 万),比市场预期的 4654 万稍低。可见在目前激烈的竞争环境下,唯品会的用户流失仍在继续,对于部分价格或补贴敏感型的非忠诚用户,唯品会的吸引力不强。但稳住了核心的 SVIP 用户,以及核心的服饰穿戴品类,至少是稳住了基本盘。

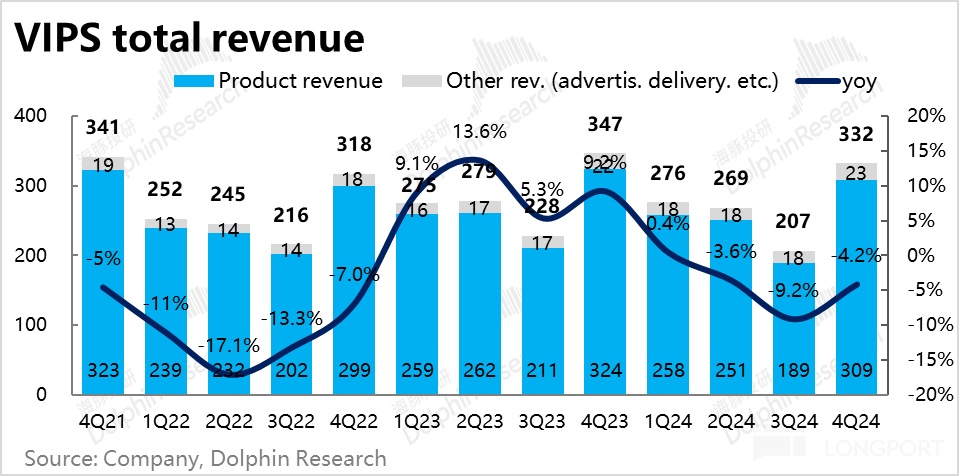

2、由于 GMV 超预期的表现,本季唯品会的总营收虽仍同比下降了 4.2%,但显著好于市场预期的-8%。分收入类型,商品销售收入同比负增 5%,明显好于上季-10% 的表现。广告、物流等附加服务收入同比增长了 4%,则较上季大体持平。

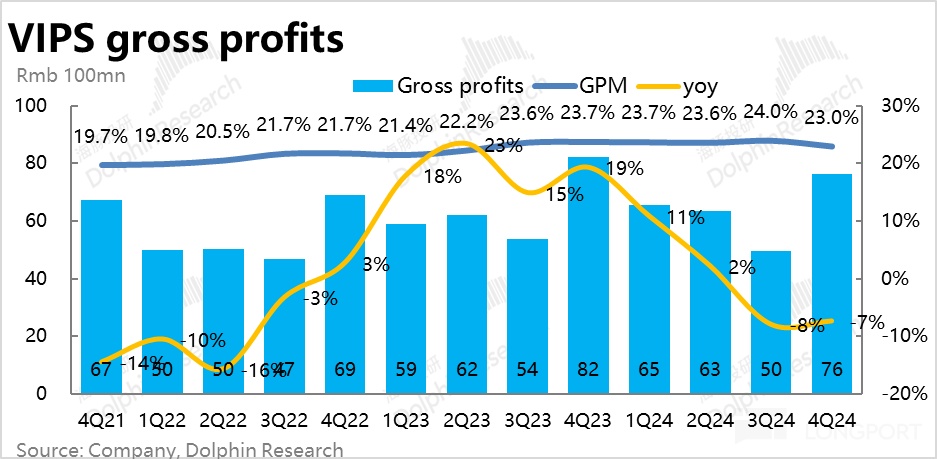

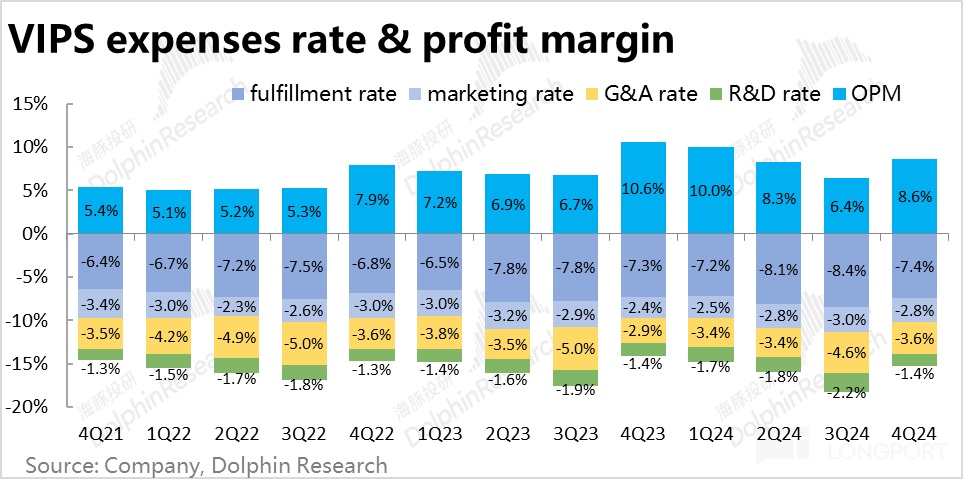

3、毛利角度,虽然客单价明显上升,但本季的毛利率却同比下降了约 0.7pct,较上季度 0.4pct 的降幅进一步扩大,实际毛利率 23% 低于预期的 23.4%。可以看管理层对此会不会有解释。不过毛利率虽下降,在超预期的收入增长下,毛利润额 26.3 亿还是好于预期的。

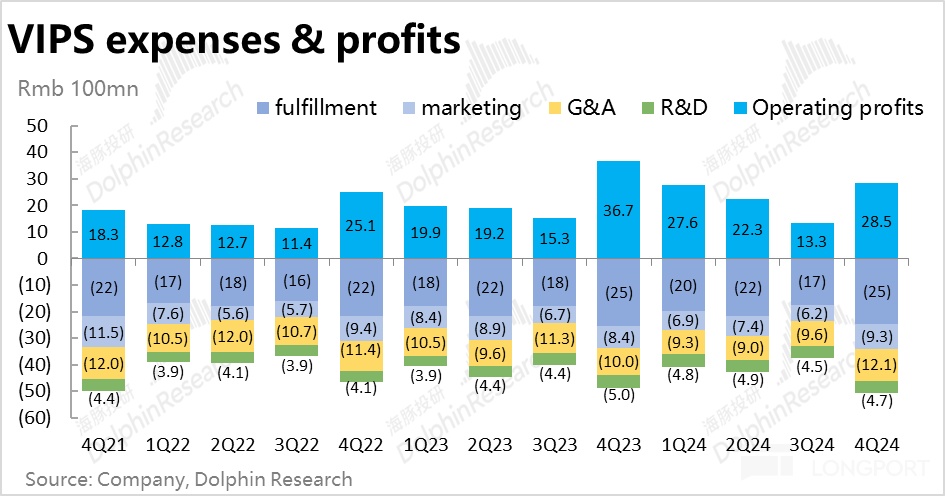

4、费用端,唯品会本季总经营支出为 50.7 亿,同比增长了 4%,也高于预期的 49 亿支出。在营收和毛利润仍同比收缩的情况下,本季的经营费用却是同比正增且高于预期,显然在控制费用角度表现不算好。

其中,营销费用支出为 9.3 亿,与预期的 9.2 亿大体相当,但同比增多 0.9 亿仍显示出在当前的竞争环境下,各平台在营销和补贴支出上的 “不得不花”。

另外管理支出同比大增 20%,是本季整体费用支出高于预期的主要原因。具体来看,主要是本季在管理费用上确认的股权激励支出同比增多了约 2.4 亿。

5、对于下季度的指引,公司预期收入会同比有-5%~0% 的增长,中值 270 亿,相比市场预期的 266 亿也是要好些。

海豚投研观点:

如前文所述,本次业绩最大的亮点主要是 GMV 并没像预期的下跌 5%~6%,而是大超预期的同比持平。在这一底层经营指标 “强劲表现” 的带动下,从预期差角度,营收、毛利、利润等各项指标都是好于预期的。

但我们也同时要注意,订单量、活跃用户数、和上述几个关键财务指引,仍是在同比下滑的趋势内。绝对层面来说业绩还是较弱的。作为相对小玩家,在当前依旧激烈的电商竞争环境下,唯品会还是会面临不小的经营和业绩压力。后续应当更多还是从防守自身核心 SVIP 用户和服饰穿戴品类,并尝试从品类拓展或者产品组合优化带动价格上行,来创造额外的增量空间。

业绩虽然称不上绝对意义上的好,但唯品会的股东回报在中概范畴内依旧是出类拔萃的。公司在用尽了先前的回购额度后,此次宣布了截至 2027 年 2 月到期的新的$10 亿额度的回购计划。同时还宣布了每 ADS $0.48 的特别股息,合计$2.5 亿。按$10 亿回购额度在今后两年平均使用 + 此次特别股息。那么 25 财年的合计股东现金回报可达$7.5 亿,相对于盘前唯品会的市值,相对于 9%~10% 的股东回报,即便在高股息资产中,也属相当可观。因此,即便唯品会后续的业绩没有脱离当前的弱势状态,仅凭优秀的股东回报,也足以获得一些资金的青睐。

以下为财报详细情况:

一、GMV 没下降,本季最大亮点!

本季度唯品会 GMV 实现 662 亿,同比大体持平。虽然没有增长,但由于上个季度的负增长、本季更差的社零数据和管理层先前偏悲观的指引,市场对本季 GMV 的预期仍是 4%~6% 的负增长。因此,实际同比持平的表现已是重大 beat。

价量驱动因素上,本季度唯品会的订单量依旧是同比下滑了 7%,和市场预期的下滑幅度相符。可见GMV 的超预期表现,完全是来自客单价的贡献。根据公司的解释,本季客单价同比提升 7%,主要是来自 SVIP 用户的贡献,以及公司核心品类且客单价较高的服饰穿戴类商品比预期更强的表现。

不过,本季活跃用户为 4570 万,同比减少了约 280 万人,下滑幅度和上季接近(290 万),比市场预期的 4654 万稍低。可见在目前激烈的竞争环境下,唯品会的用户流失仍在继续,对于部分价格或补贴敏感型的非忠诚用户,唯品会的竞争力不强。

但稳住了核心的 SVIP 用户,以及核心的服饰穿戴品类,至少是稳住了基本盘。

二、毛利率预期外的下滑

由于 GMV 超预期的表现,本季唯品会的总营收虽仍同比下降了 4.2%,但显著好于市场预期-8% 的增速。另外值得注意,营收增速和 GMV 增速间的 gap 并没有明显的缩窄。分收入类型,商品销售收入同比负增 5%,明显好于上季-10% 的表现。广告、物流等附加服务收入同比增长了 4%,增速较上季持平。

毛利上,本季的毛利率同比下降了约 0.7pct,较上季度 0.4pct 的降幅进一步扩大,实际毛利率 23% 低于预期的 23.4%。关注管理层会不会解释为何客单价走高的同时,毛利率却是下降的。虽然毛利率下降,但超预期的收入增长下,毛利润额 26.3 亿还是好于预期的。不过毛利润的跌幅就扩大到了 7.4%。

三、激励费用增多,拖累利润下滑超 20%

费用端,唯品会本季总经营支出为 50.7 亿,同比增长了 4%,也高于预期的 49 亿支出。在营收和毛利润仍同比收缩的情况下,本季的经营费用却是同比正增且高于预期,显然在控制费用角度表现不好。

其中,营销费用支出为 9.3 亿,与预期的 9.2 亿大体相当,但同比增多 0.9 亿仍显示出在当前的竞争环境下,营销和补贴费用不得不花。

其他费用上,履约和研发支出同比负增 3%~5%,但管理支出同比大增 20%,可见是本季整体费用支出高于预期的原因。具体来看,年末唯品会在管理费用上确认的股权激励支出同比增多了约 2.4 亿。

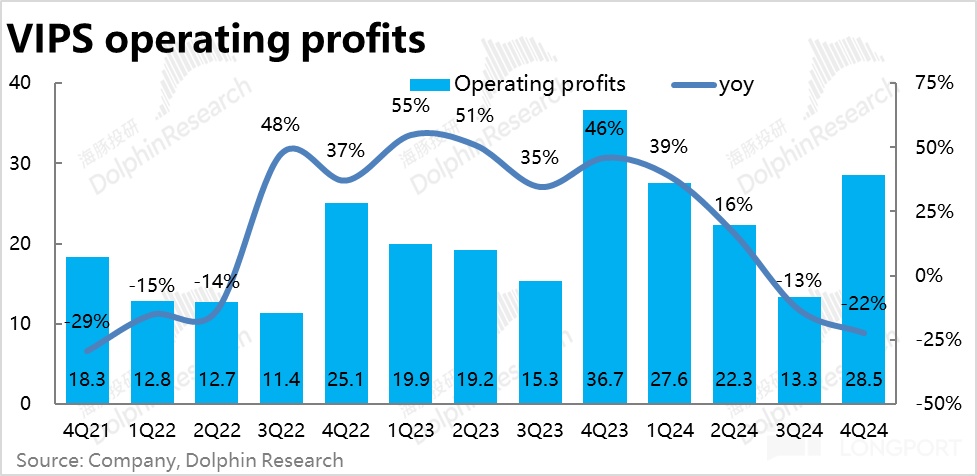

最终,虽然增长端 GMV 和收入增速都好于预期,但毛利率的下滑,和股权激励费用上的增长,导致本季的经营利润同下跌了 22%,跌幅相比上季反而扩大。不过,比较 GMV 超预期的程度不小,且卖方对利润的预期也比较悲观,实际 28.5 亿的经营利润还是好于预期的 27.1 亿。

文章来自长桥证券,作者:海豚投研

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2471.html