本文作者:美投君,版权归原作者所有,转载针对大家最近的“美股恐高”情绪

自川普上台以来,美股经历了这一年多来最大幅度的上涨,不光美股大盘表现强劲,众多明星个股也原地起飞!看到这种情景,很自然的,一种恐高情绪便油然而生了。上个文章中,我在分析川普上台对于美股具体影响时,就有非常多的看官表达了担忧。

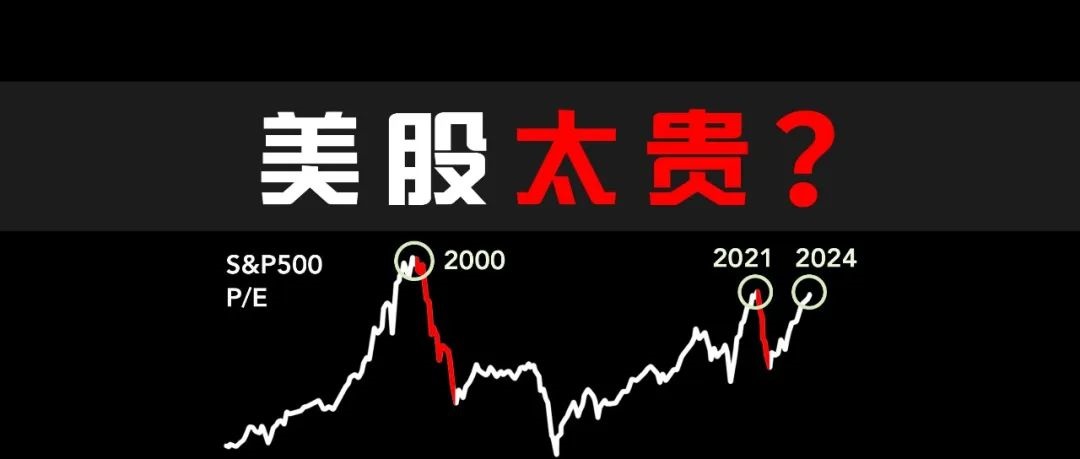

事实上,大家有这种想法并非空穴来风。如果我们看现在美股的估值,确实高到吓人。现在美股的估值放到历史上也只发生过两次,一次是00年,另一次是21年。稍微有点股市经验的人都知道,这两次最终都以泡沫破裂收场。

那么现在的美股是否真的太贵了呢?今天这期视频,美投君就来给各位看官深度剖析一下这个问题。最终你会发现,美股太贵不过只是表象,真正的风险其实远比这更加隐蔽,影响也更为严重。那么接下来,我们就一起来抽丝剥茧,了解美股真正需要担心的风险到底是什么?了解了这一点,将能够让我们未来很长一段时间做到安心投资!

美股现在是不是处于泡沫中?

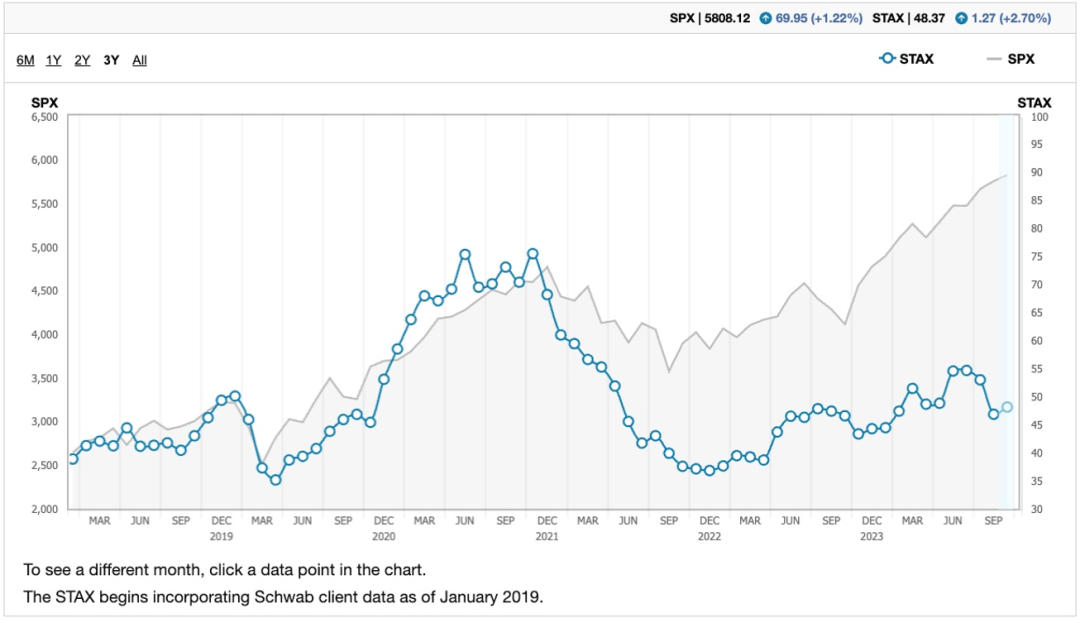

刚刚我们看到,前两次美股达到如今这么高的估值时,都已经是泡沫化十分严重的情况了,而且没过多久,泡沫就破裂了。那么我们现在的市场中,到底有没有泡沫呢?不知道大家还记不记得,我曾经多次跟各位看官分享过,泡沫生成最典型的标志是什么?没错,正是散户的情绪!更具体一点,就是散户的资金量。美股历史上历次泡沫中,无一例外,泡沫的终点都是散户资金最活跃的阶段。那我们不妨就来看看当前的散户情绪到什么位置了?

下图是美国最大的券商,嘉信证券,根据他们的内部数据总结出的散户活跃趋势图。图中灰线是股市的表现,蓝线则是散户的活跃度。可以看到,相比于火热的股市,散户目前的活跃度还相对稳定,远低于21年,上一次泡沫时的情况。

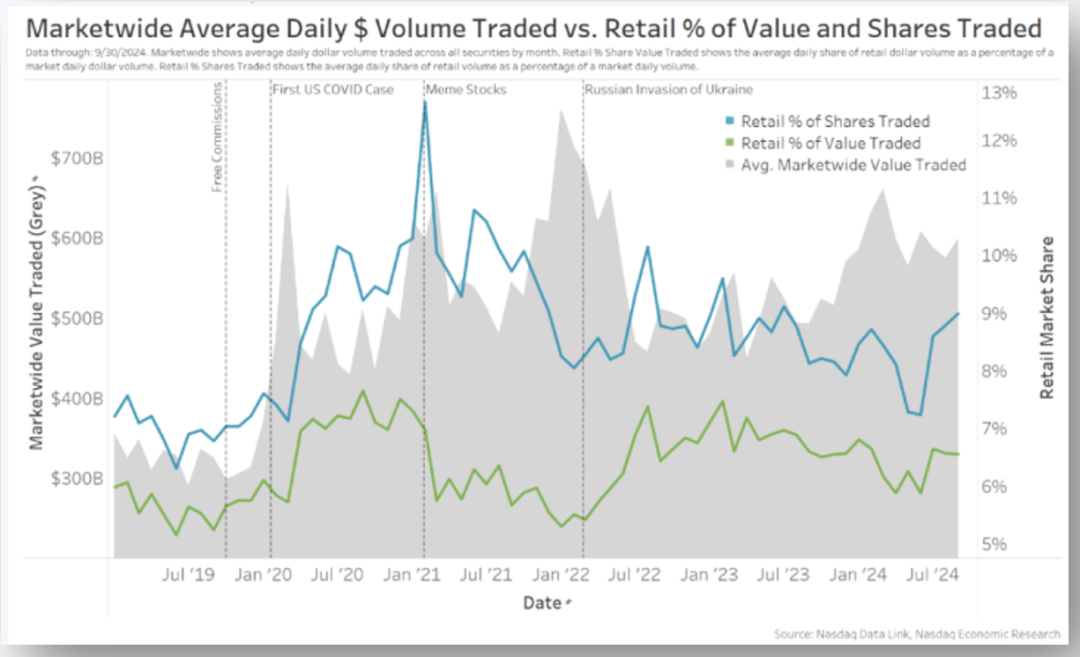

这张图则是纳斯达克交易所总结的,散户交易相比于总体交易的比例表现。绿线是交易额的比例,蓝线是交易量的比例。可以看到,这两者目前来看并不算低,但远没有达到21年泡沫时的水平。很显然,散户目前的情绪,还没有到过度高涨的地步。

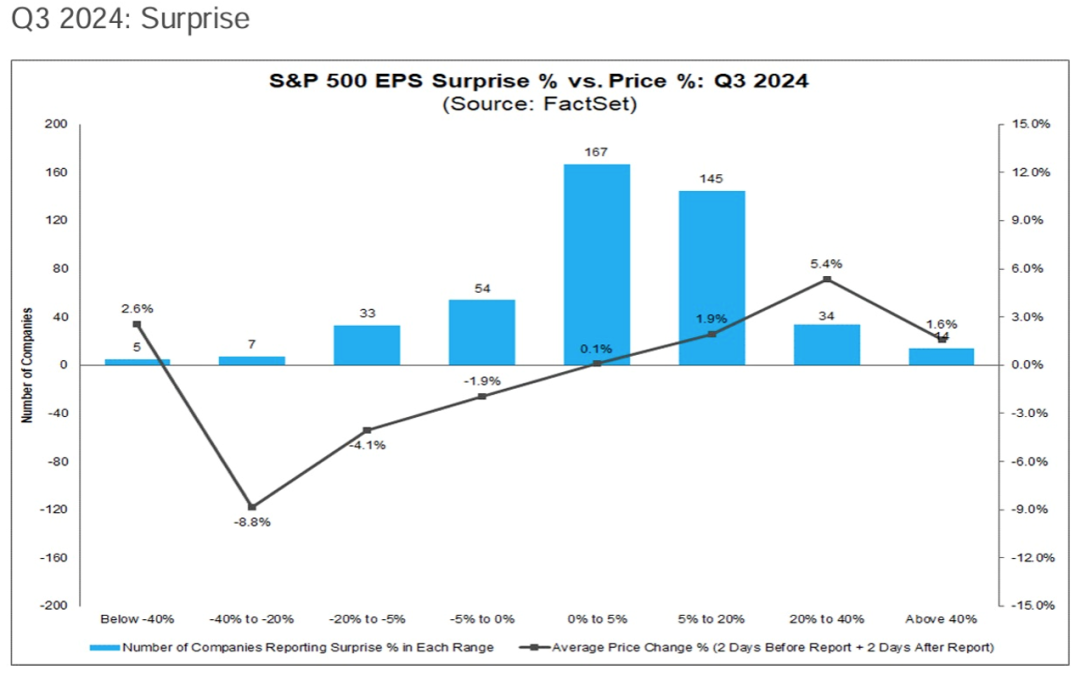

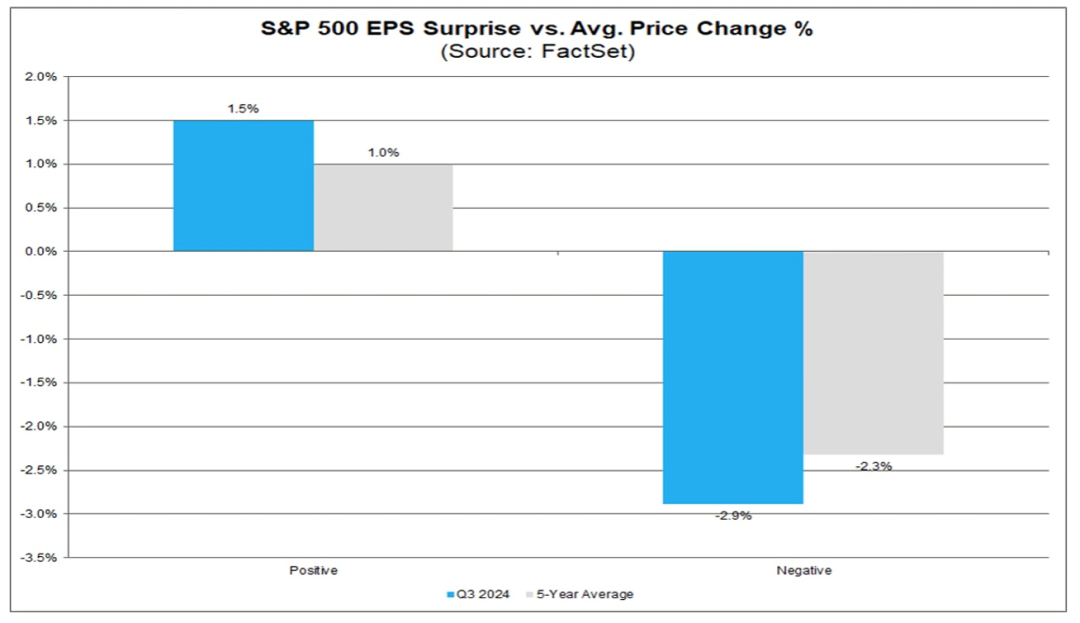

不过,虽然散户情绪还算稳定,但这并不能说明完全没有泡沫。因为散户都是泡沫末期才入场的接盘侠,而往往泡沫的生成都是大机构的资金推动的。那么现在机构的情绪如何了呢?是否有什么异常信号呢?我们不妨先来看看最近完结的财报季的情况。因为财报后的股价表现,一般都是大资金的应激反应,从中我们能看出机构的情绪是怎样的。根据Factset的数据,本次财报季,标普500的公司盈利,平均要超出预期5%,股价才能够上涨,否则即便超预期也是下跌。而一旦盈利不及预期,股价平均下跌的幅度为2.9%,高于历史平均的2.3%。可以看到,机构的情绪还是相对理性的,不仅没有给企业业绩留任何余地,还会加倍惩罚不达标的公司。

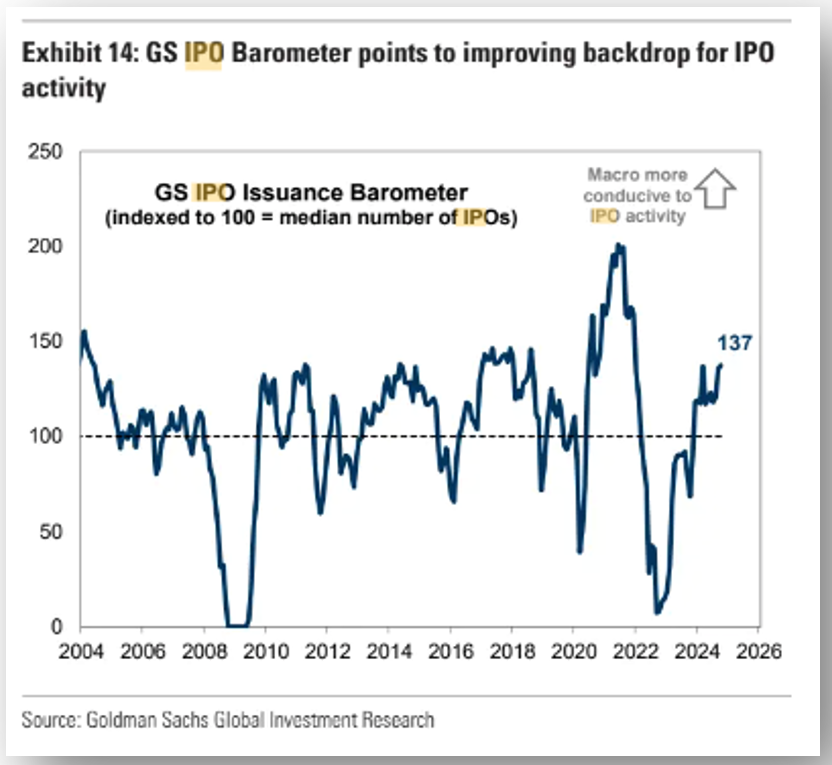

另一个典型的反映机构情绪的指标,是IPO的数量。IPO是典型的机构的游戏。无论是00年互联网泡沫,还是21年的科技股泡沫,都是IPO最为疯狂的阶段。那现在的IPO数量如何了呢?下图是高盛总结的,历史IPO数量的表现。可以看到,现在的IPO数量已经恢复到了一个并不低的水平了,不过相比于21年还有一定差距。

总结来看,无论是财报后的应激反应,还是IPO的数量,基本都反映出机构的情绪在快速恢复,但是还没有到生成泡沫的水平。

美股现在的估值

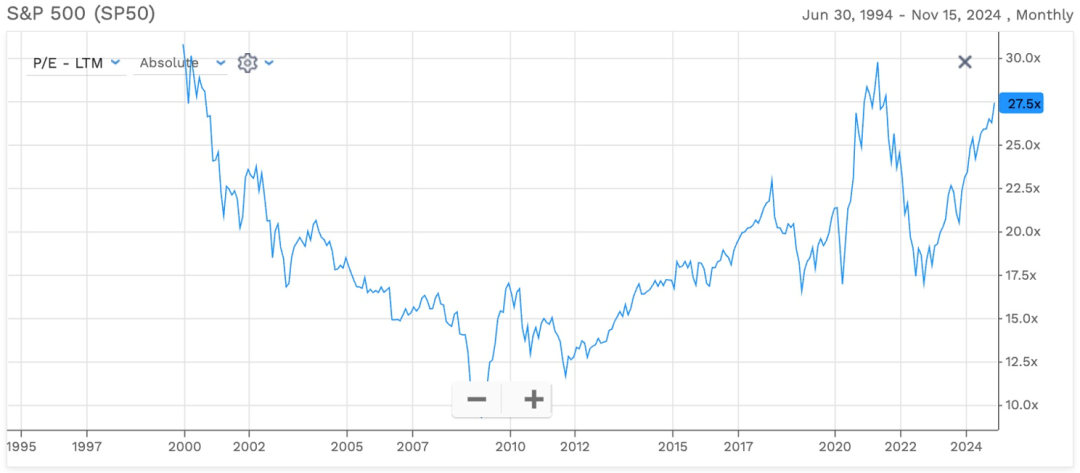

那是不是得出这个结论我们就可以高枕无忧了呢?也不行,尽管散户和机构的情绪都算理智,但这只能说美股还没有泡沫,却并不能说美股并没有被高估。毕竟实实在在的估值数据就摆在那儿,我们不可能视而不见。我们看到,极度在意估值的巴菲特已经开始离场了,那么现在美股的估值到底高估到什么程度了呢?是否会给我们的投资带来无可挽回的风险呢?下图展示了标普500过去25年的估值表现,可以看到,现在美股的PE估值已经来到了27.5倍,仅次于互联网泡沫,以及21年的疫情。放到整个美股历史,也处于第三高的状态。那么这种高估值真的能够持续吗?我看到市面上不少人就是拿着这个数据说美股不行了。但美投君今天不打算止步于此,我们还得继续深挖这个估值背后的逻辑,看看问题到底出在了哪里。

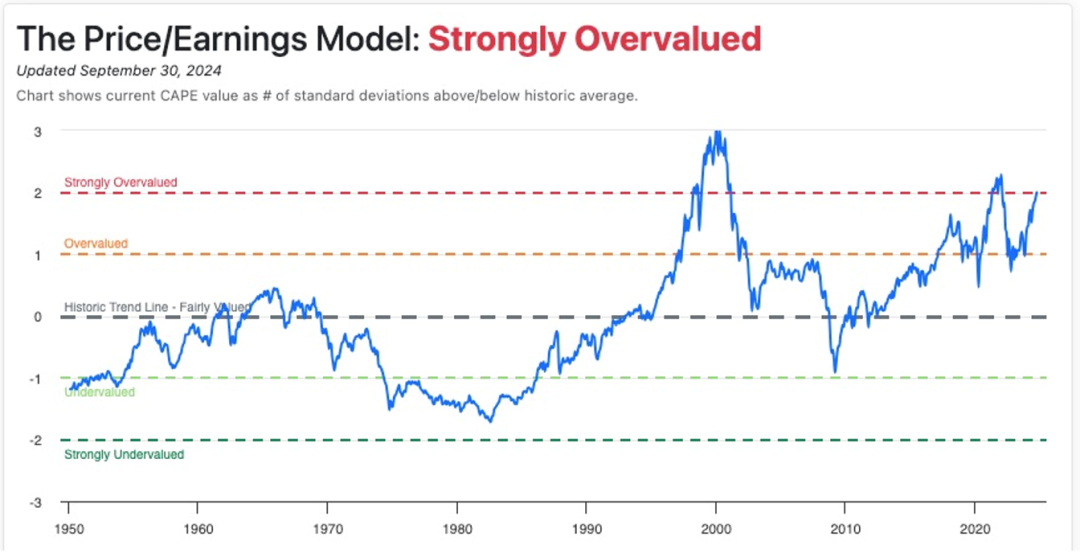

下图展示了过去100年美股的估值表现。如果你只看平均值会发现,美股历史平均值也不过只有15倍。很多人总喜欢拿着这个数据来对比现在的美股,说美股被严重高估了,但实际上这样的对比是极具误导性的。如果你仔细观察会发现,从90年代往后,美股的整体估值已经发生了结构性变化,过去30年美股的平均估值已经来到了20倍左右。

当然即便是20倍的平均,也比现在的估值更低。我说这些不是要证明现在的估值不贵,而是想先帮各位看官拆解清楚当前估值贵的原因,最后我们再统一分析。接下来的分析也是这个逻辑,我必须得先把这点砸瓷实了,免得有人不看完文章就在评论区里炫键盘。其实,发生这样的结构性改变,背后也是有一定的支撑的。第一点,是美联储的角色转换。从下图中可以看出,70年代后,美联储的重要性才开始显现,直到90年代,美联储才具备了决定性的作用,而到了08年金融危机后,美联储又学会了QE,它对于市场的影响又进一步加深。正是美联储角色的转换,使得整个美股的确定性加强,也增添了更多的流动性,那么估值也自然水涨船高。

第二点,是和科技股的高估值有关。90年后的互联网革命中,涌现出了大量的科技巨头,这些公司比起传统行业来说,更容易获得强者恒强的地位,这让他们具备了持续高速增长的能力。第三点,是全球化让美国的企业能更容易的享受到全球其他国家的发展红利,这让美股企业的盈利增速有了一个质的提升。

很显然,美股估值很可能给已经发生了结构性的变化。而站在现在这个时间点,美联储的作用很显然还在进一步提升,而面对新一轮AI的技术革命,科技股的地位还有提升的可能。不过,全球化的趋势倒是看到了一些逆转的趋势。综合来看,未来美股估值的结构性上涨很可能还会继续,再拿着历史数据做比较很显然会存在误导,这点必须要引起投资者的重视。

现在美股估值的“支撑”

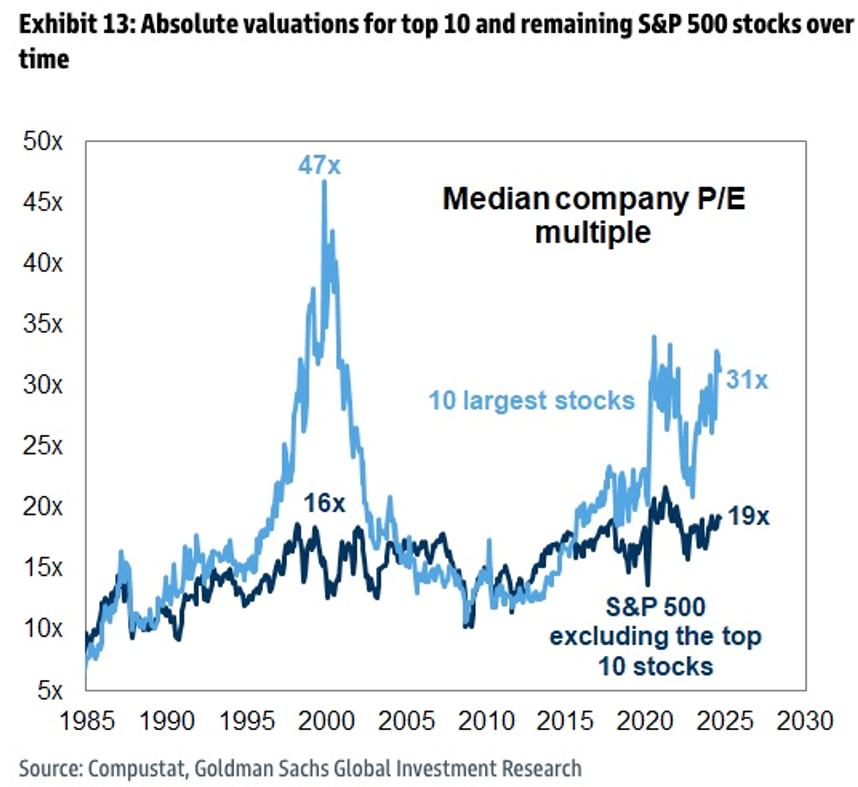

了解了美股估值结构性变化的可能后,我们还不能就此止步,因为美股估值还有进一步拆解的空间。下面这张图很有意思,这是高盛总结的过去40年,标普500中市值最大的10只股票的估值表现,以及剩下的490只股票的估值表现。可以看到,如果刨除了估值最大的10只股票,剩下的公司其实估值波动并不大,而现在的19倍估值,虽然算不得便宜,但远没有之前看起来那么夸张。真正导致美股高估的就是市值最大的那几只股票,而且从来都是如此。那么关键的问题就是大公司的估值是否被高估了呢?咱们这里先按下不表,后面我们再回来解释。

现在我们再整体来看美股估值,结论就变得清晰了。参考了历史估值平均后,我们发现美股的估值已经发生了结构性的改变,现在用20倍作为一个基础的参考算是比较合理的。那么27.5倍的估值就显得没有那么夸张了。而在这27.5倍的估值中,又可以分成两部分,一边是大科技的超高估值,另一边是490的相对高位。很显然,即便是将估值拆解后,美股很贵这个结论依旧没有改变,只不过是幅度没有看起来那么吓人了。但是贵就一定是风险吗?事实上,美股估值从来都不是一个好的预测短期股价走势的指标。因为贵其实只是表象,我们得清楚导致贵的原因,才能明白美股最核心的风险到底在哪?

我们一直说估值,那到底是什么估值呢?其实说的是PE估值,也就是price to earning ratio,他是股价除以企业盈利得到的一个比例。我们上面一直在讨论价格,但却忽略了估值中更为重要的一个要素,企业盈利。相信没有学过金融的看官也能明白一个道理,如果企业未来的盈利增长快,那么公司现在的估值就会贵。华尔街并非是一群无脑的动物,高兴了就买,随意去推高估值。他们推高估值其实也是有原因的,而这个原因正是盈利预期的大幅增加。

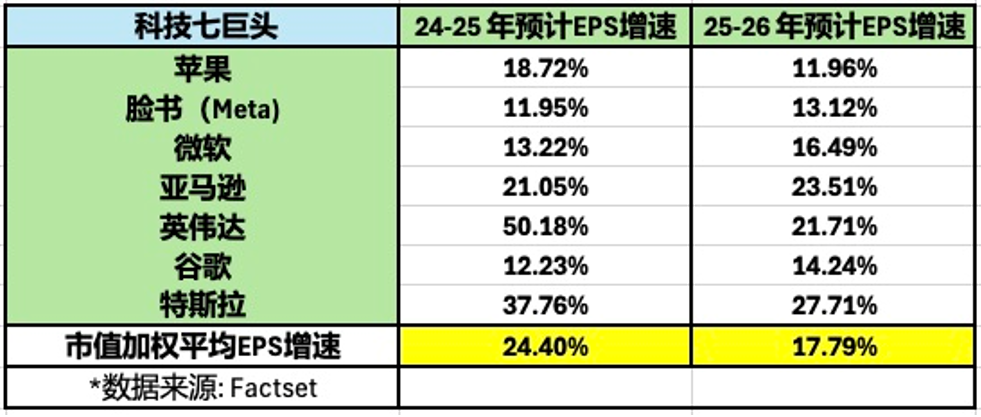

下图是我根据Factset数据总结的明后两年华尔街对于大科技盈利增速的预期。可以看到,明年7大科技的平均盈利增速能够达到惊人的24.4%。而到了后年,平均的盈利增长也能达到17.8%。这里英伟达和特斯拉的表现最为突出,而即便不看这两家公司,剩下的大科技也仍然都能够保持两位数以上的增长。所以他们的估值贵,根本原因就是盈利预期非常的高。

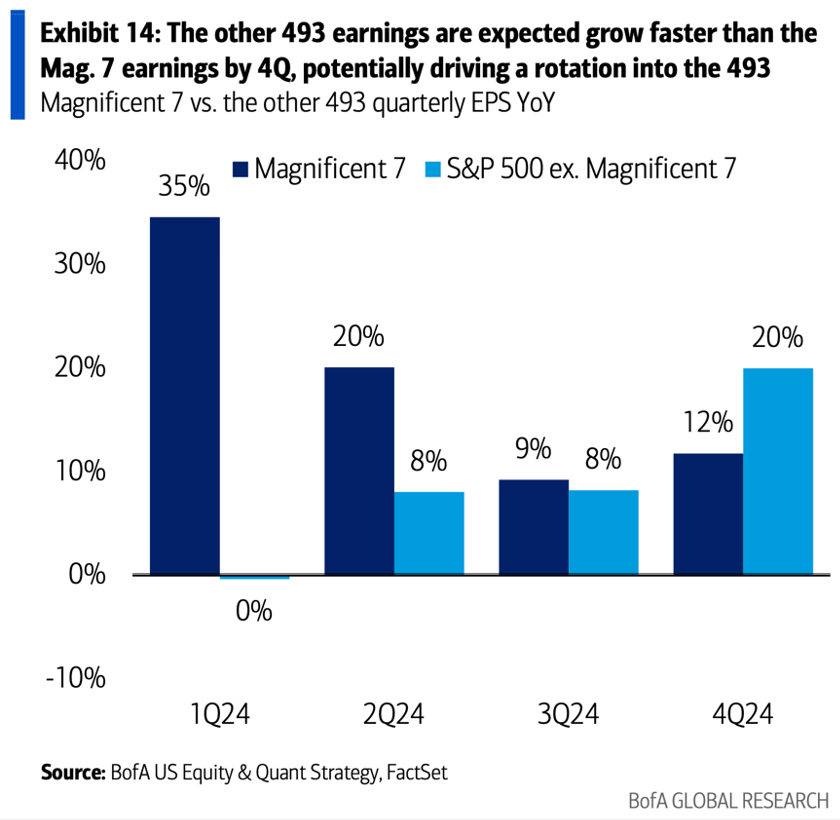

大家还别以为只有大科技的盈利预期高,事实上,刨除这7家公司,剩下的493家公司的盈利预期也不低。下图展示了美银总结的标普500的盈利预期。图中浅蓝色的柱子是标普493的盈利预期。可以看到,华尔街预计,今年第四季度,493的盈利增速将会迎来大涨,直接跳涨到20%。这样超高的增速预期,也是标普493的估值能够达到历史高点的真正原因。

所以你看,导致美股现在超高估值的核心原因,就在于超高的盈利增速预期。那么这样超高的盈利增速真的能够实现吗?如果可以,那么现在的估值就是合理的。如果不行,那么美股必然会迎来下跌。这才是当前美股面临的最大风险!

多方 & 空方观点

关于这个风险,现在肯定是没有确切的答案的,不然就不叫风险了。美投君这里想先给大家客观的展示多空双方的观点,最后我再说说我的看法。多方的观点主要有三点。

第一,是美国的宏观环境现在正在开始复苏。无论是降息周期的开启,还是川普的减税政策,外加当前美国经济所展现出的韧性,都让人相信,复苏周期能够促进所有企业的盈利增长。

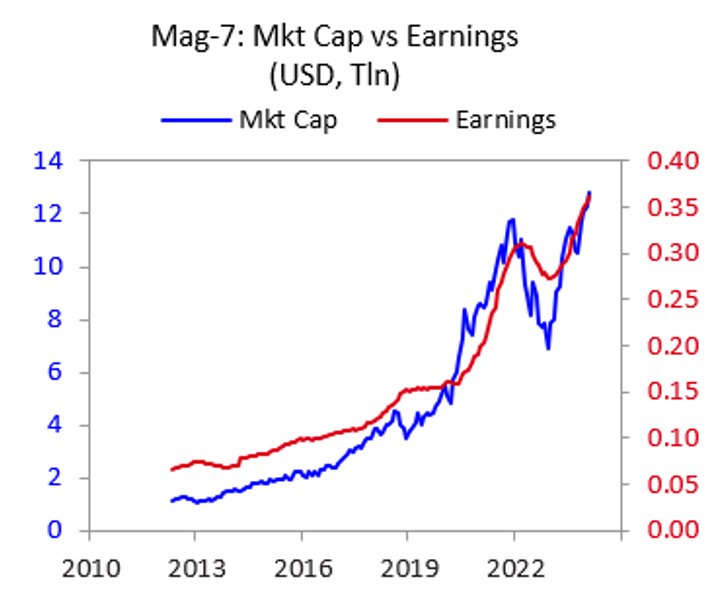

第二,是大科技的盈利提升是有足够支撑的。很显然,美股高估值的关键就是就是大科技的高估值。现在大科技整体的估值大概是32倍,这样的估值配上20%以上的盈利增速其实并不能算贵。下图就展示了大科技过去10年股价增速和盈利增速的表现。可以看到,两者是高度重合的,这意味着大科技确实有能力长期保持盈利的高速增长。这虽然很不可思议,但是历史却给出了积极的答案。

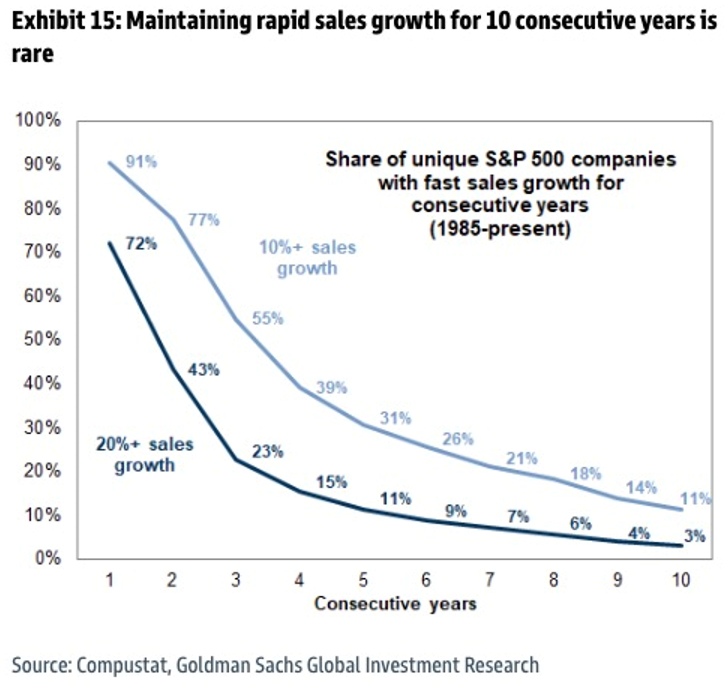

第三,则是AI技术革命的加持。AI的出现对于企业盈利来说,很可能带来结构性的变化。现阶段,AI最重要的功能就是为企业降本增效,那么最直接的体现就是帮助企业增加盈利能力。而我们现在已经看到了AI在这方面的效果,只要AI技术持续发展,企业盈利的提升就是可期的。空方的观点来自于高盛。他们认为大科技的持续高速增长是脱离实际的。他们发现,从历史上看,能够长期维持营收增长在10%以上的公司,只有不到11%。而能够维持20%以上营收增长的公司更是不到3%。而反应到企业盈利上,同样也会是如此。但现在市场确认为,这些大科技能够长期保持高速增长,这显然是不现实的。随着市场竞争越来越激烈,以及未来反垄断监管的入场,这些大科技很难长期维持这样的增速。

另外RBC也对美股公司的盈利表达了担忧。他们认为,美股公司要想达到现在预期中的盈利,必须要让美国经济持续保持高于历史平均的增长,同时美联储还要有足够强的降息刺激予以支持。这个前提太苛刻了,目前看来这两点都没有那么好实现。不知道各位看官,你们站哪一方呢?不妨在评论区留下你的看法。我就说说我个人的一些浅见,不一定对,就当是抛砖引玉了。

我个人是站多方的,因为我相信AI技术的发展能给企业带来切实的改变,而且是马上就能够看到的改变。

AI降本增效 & 泡沫化

前两天,我跟那儿研究Shopify的财报。这公司虽然也有些AI工具,但本质上其实跟AI没啥关系,我也没琢磨它能跟AI扯上啥关系。但哪天,看着看着财报,我就很奇怪,它最近这两个季度,怎么利润就突然有了这么大的提升呢?后来翻看财报会议才知道,管理层说这跟公司利用AI优化成本有很大关系。这件事儿其实对我的冲击挺大。一直以来,市场都在期待着那些软件公司能做出什么AI相关的业务,带来新的营收增长,但实际上效果并不明显。可人们却没有意识到,现阶段的AI,比起带来新的营收,其实优化成本是更直接,也更有效的手段。前一阵儿,我看到一个数据统计,说微软的Github Copilot平均能给程序员的效率提升60%。那理论上,软件公司不就能裁掉60%的程序员了么?当然,实际的情况肯定不会是如此,还是有很多工作是AI替代不了的。但是AI降本增效的效果,很显然已经开始显现了。那么比起营收的增长,盈利的增长其实是更值得期待的。

你当然可以说Shopify只是个个例,但我是愿意相信,这种AI降本增效的效果,很快就会在美股公司中蔓延开来。当年互联网革命中,除了基础层公司的涌现外,最先发生的一波红利,也是企业的降本增效。比如网上订单,网络支付,电子邮件,这些都带来了生产力的大幅提升。我相信同样的情况也会发生在本次AI革命中。短期内企业盈利的提升,我认为是可以期待的。那么美股现在的高估值,我认为就并没有想象中那么危险。

不过,对于我个人而言,无论最终的判断是怎样的,我都会为自己判断错做好准备。我深知,站在现在这个时间点,不管是美国经济的复苏,还是AI的降本增效,都具有很强的不确定性。没人能一口咬定未来会如何发展。但即便如此,无论你的判断是怎样的,我想现阶段保持投资都异常重要。

因为摆在所有投资者面前的,除了盈利不及预期这个下行风险外,还有一个不得不关注的上行风险。那就是AI的泡沫化。AI泡沫化,我其实之前跟各位看官详细分析过,这里我不打算展开。我个人是认为AI革命是一定会发展成泡沫的,只不过是时间早晚的问题。而现阶段,朋友们,其实我们已经具备了一定的泡沫化土壤了。无论是货币政策的持续宽松,还是宏观环境的复苏,亦或是AI本身的发展,都已经是箭在弦上了。

AI泡沫化这个话题其实还有继续展开的空间。比如如何判断AI泡沫的来临?最需要关注的信号有哪些?特朗普政府和美联储都起到了怎样的作用等等。由于跟今天的主题不相关,我不打算展开讲。如果大家感兴趣,就给本期视频点个赞,点赞过1万,我就去筹备AI泡沫的视频。

结语

站在现在这个时间点,面对美股的高估值,你可以说,我学巴菲特,我看到高估我就撤,我不管你是泡沫还是崩盘,我都不参与,那也没毛病。只要你也能像巴菲特一样持有大量现金,一等就是三四年就行。我呢,自知我没有那个魄力。其实即便是泡沫,也是有一套投资方法的,只要能做好风控,也可以做到稳定赚钱。而我自己也很想再乘上一波泡沫,试试自己的火候。21年的科技股泡沫我是经历过的,我感觉我还能再蹦跶一下。毕竟还年轻,输得起。

最后呢,我得给本期文章做个总结,要不然大家该觉得美投君要无脑冲了。本期视频,我们着重分析了美股是否被高估?经过对美股估值的拆解我们发现,现阶段的美股远没有很多人想象的那么高估,但是高估仍然是存在的。而高估不过是表象,背后真正的风险在于华尔街对于企业盈利的超高预期。虽然说,我们最终没有一个确凿的结论,但是了解这点核心风险,相信咱各位看官在未来的投资中就能知道该着重关注什么了。我认为现阶段,最重要的就是保持投资,因为未来美股的上行风险(AI泡沫化)和下行风险(盈利不及预期)同等重要。

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/236.html