英伟达(NVDA) 基本上主导了数据中心计算市场,这非常重要,因为在人工智能(AI)基础设施上花费的资金高达数千亿美元。英伟达是这项投资的主要受益者之一,尽管一些竞争对手,如 AMD(AMD),也在受益。然而,英伟达所取得的领先地位看起来是不可动摇的,但只需一次创新,AMD 就可能与英伟达并驾齐驱。

那么,这两者中哪一个是 2025 年更好的 AI 股票?

英伟达在数据中心市场的领先地位可能无法超越

英伟达的 GPU 和软件已成为数据中心的行业标准。虽然 AMD 的 GPU 在纸面上看起来可以竞争,但英伟达的软件 CUDA 使其与众不同。该软件允许 GPU 同时处理多个计算,并处理 AI 计算所需的庞大计算任务。

由于行业基本上采用了 CUDA 软件,而不是 AMD 的 ROCm,因此 AMD 不太可能在数据中心竞争中超越英伟达的领先地位。当基础设施已经为某一供应商设置时,从一个供应商切换到另一个供应商的切换成本是一个巨大的考虑因素,也是任何切换的主要障碍。

英伟达相对于 AMD 的领先地位可以在两者的财务数据中看到。两者都有数据中心部门,而英伟达的领先地位相当显著。在 2024 财年第四季度,AMD 的数据中心收入为 39 亿美元,同比增长 69%。英伟达尚未公布其第四季度的结果,因为其财务日历推迟了一个月。因此,使用 AMD 的第三季度结果提供了更好的比较。

在 2025 财年第三季度(截至 10 月 27 日),AMD 的数据中心收入为 35 亿美元,同比增长 122%。这些结果本身就相当令人印象深刻,但与英伟达相比则显得微不足道。

在 2025 财年第三季度(截至 10 月 27 日),英伟达的数据中心收入为 308 亿美元,同比增长 112%。这表明英伟达的数据中心业务约是 AMD 的 10 倍,这是一项巨大的领先。我们将在 2 月 26 日了解更多关于英伟达第四季度的结果,但考虑到大型科技公司关于 AI 支出的讨论,预计其将报告出色的数字。

英伟达建立了一个巨大的护城河,具有高昂的切换成本,这基本上阻止了 AMD 在其数据中心业务中占据有意义的份额。然而,如果 AMD 的股票价格显著更低,这种折扣可能足以成为投资 AMD 的理由,因为其数据中心业务仍在强劲增长,远小于英伟达。

AMD 并没有对英伟达提供折扣

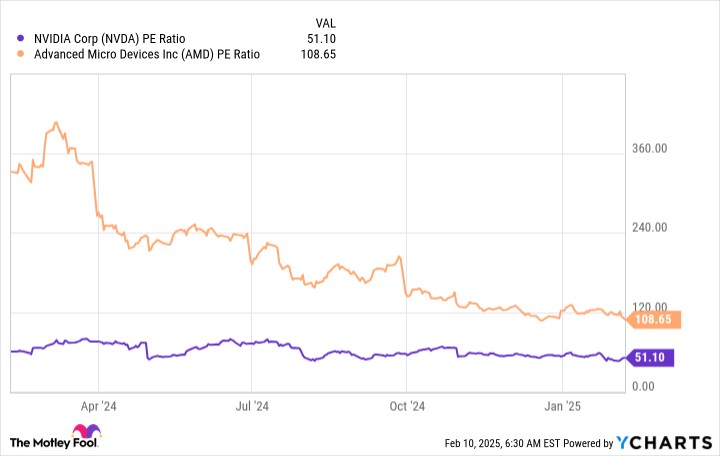

由于两家公司都完全盈利,因此使用基于收益的指标,如市盈率(P/E)是合理的。

NVDA 市盈率数据来源于 YCharts

从这个角度来看,AMD 的股票看起来比英伟达贵得多,实际上也是如此。然而,两家公司都在经历强劲的增长,AMD 的利润前景预计将在 2025 年改善,因此使用前瞻市盈率也是一个好主意。

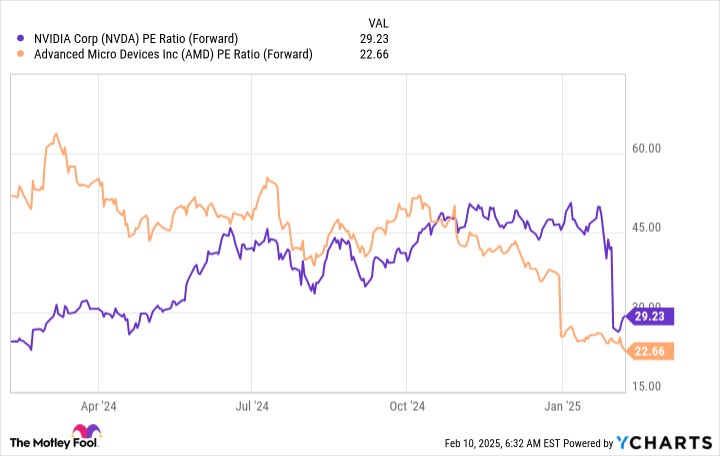

NVDA 前瞻市盈率数据来源于 YCharts

从这个角度来看,AMD 比英伟达便宜。然而,这两者估值水平之间的差异在很大程度上可以归因于公司整体的增长率。考虑到英伟达预计在 2026 财年(截至 2026 年 1 月)收入增长 52%,而 AMD 预计以 24% 的速度增长,这一差异似乎是合理的。

英伟达的增长速度更快,并且在当前最重要的计算市场中占据主导地位。虽然 AMD 仍然是一家不错的公司,但我认为没有理由持有 AMD 而不是英伟达。顶尖股票通常会大幅超越其同行,尤其是在它们从相似的估值点开始时。

文章来自长桥证券,文章作者:Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2318.html