- SailPoint 重返公开市场,以每股 23 美元的价格筹集了 13.8 亿美元,重点关注企业身份安全。

- 该公司转型为 SaaS 模式,总收入增长 25%,订阅收入增长 30%,目前 92% 的收入来自订阅。

- SailPoint 的非 GAAP 毛利率约为 80%,非 GAAP 营业利润率约为 14%,表明财务状况良好,未来盈利潜力巨大。

- 尽管竞争激烈,但 SailPoint 强劲的增长、市场领导地位和战略投资使其成为一项引人注目的投资,股价可能上涨至 40 美元。

SailPoint, Inc. (NASDAQ:SAIL) 是进入公开市场的最新公司。作为企业统一身份安全领域的领导者,该公司在一次规模扩大的 IPO 中筹集了 13.8 亿美元,最终定价为每股 23 美元。该公司向公众出售了 5750 万股,现有股东 (Thoma Bravo) 又出售了 250 万股。该公司的新估值约为 126 亿美元。

对于熟悉 SailPoint 的投资者来说,这将是该公司第二次进行 IPO,第一次公开上市是在 2017 年。在成功 IPO 之后,该公司经历了一段强劲的增长期,安全软件公司普遍经历了牛市。这最终导致 Thoma Bravo 以 69 亿美元收购了 SailPoint。

如今,SailPoint 已推出多项产品来强化其身份安全和治理组合。从本质上讲,SailPoint 可帮助大型企业管理和保护用户对系统、应用程序和数据的访问。一些主要关注领域包括:

- 身份治理:确保正确的用户有权访问正确的凭据

- 访问管理:根据公司政策和合规性限制控制和自动化用户访问

- 特权访问管理:通过更深入的权限控制保护高风险帐户

- 云身份安全:跨云平台管理身份,包括主要的超大规模服务器(AWS、Azure、Google Cloud)

- 人工智能驱动的洞察:提供身份洞察以检测潜在风险并优化访问策略

在不断变化的访问管理环境中,世界各地的企业都在大力投资其安全协议和访问管理。

自从2017年私有化以来,Thoma Bravo和SailPoint对公司的解决方案进行了大量投资,包括推出Atlas平台以及多次小型并购。Atlas统一架构平台是贯穿整个系统的统一架构,提供了深度集成能力。此外,公司的Identity Cube(身份立方)提供了企业身份和访问管理的完整视图。

SailPoint还在其平台中嵌入了AI驱动的功能,使企业能够更清晰地管理其访问控制和治理。

公司的首席执行官是Mark McClain,他于2005年共同创立了SailPoint,并领导了所有创新工作。公司重新进入公开市场,并由一位经验丰富、具备IPO能力的CEO掌舵,这对希望在快速增长的安全市场细分领域中获利的投资者来说可能是一个重要优势。

财务状况分析

需要特别关注的一点是,SailPoint已完成向SaaS(软件即服务)模式的转型。这意味着公司不再按许可证(License)模式销售产品——该模式通常波动较大,并且收入主要在前期确认。而是转向订阅模式(Subscription Revenue),这种模式更具持续性。

从客户的角度来看,订阅模式通常能带来更好的体验,因为SailPoint作为供应商全面负责产品的运营和后端维护。客户唯一需要参与的技术环节是产品集成过程,之后SailPoint将持续更新产品并维护当前版本。

可以将这一模式类比为Netflix的订阅服务。相比于一次性支付144美元购买一年的订阅,Netflix采用按月收费12美元的模式。这种模式能让公司更清晰地预测其经常性收入,提高收入的可见性。

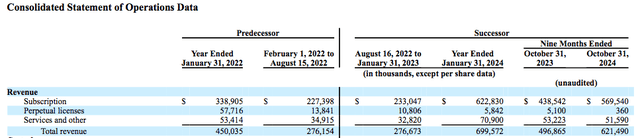

截至 2024 年 10 月 31 日的九个月内,SailPoint 的总收入同比增长 25%,这是一个令人印象深刻的成就。重要的是,订阅收入现在占总收入的 92%,高于去年同期的 88%。同期订阅收入增长率为 30%。

如上图所示,永久许可收入几乎为 0 美元,这意味着这种模式转型带来的收入逆风现在基本已经结束。

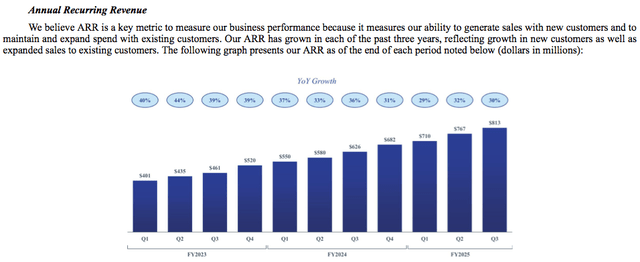

这就是为什么我认为投资者必须同时关注订阅收入增长和 ARR 增长。从 ARR 来看,最近一个季度的增长率为 30%,达到 8.13 亿美元。事实上,过去四个季度的增长率一直稳定在 29-32% 的范围内。

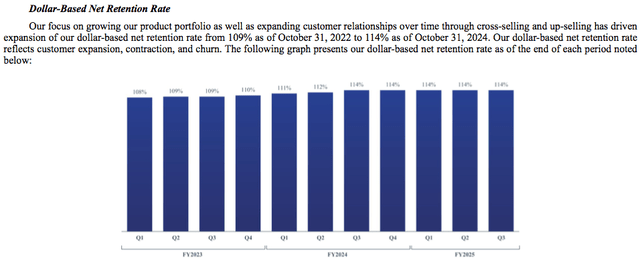

另一个重要的衡量指标是美元基础净留存率(Dollar-Based Net Retention Rate,DBNRR),即公司向现有客户销售额外产品的能力。如上所示,在过去五个季度中,SailPoint的美元基础净留存率始终保持在约114%。尽管长期趋势较之前的108%有所改善,但我对这种改善速度能否持续持谨慎态度。推动这一改善的原因之一,是公司在Thoma Bravo控股期间对产品和平台进行了多项投资。

SailPoint主要专注于向大型企业销售产品,这一点可以从其2,895家客户中看出,其中包括《财富》500强企业的50%以及《福布斯》全球2000强企业的25%。聚焦于大型企业对SailPoint而言是一个优势,因为这类客户的粘性更高、流失率更低,并且长期来看往往愿意投入更多资金。事实上,SailPoint年经常性收入(ARR)超过100万美元的客户数量同比增长了67%。

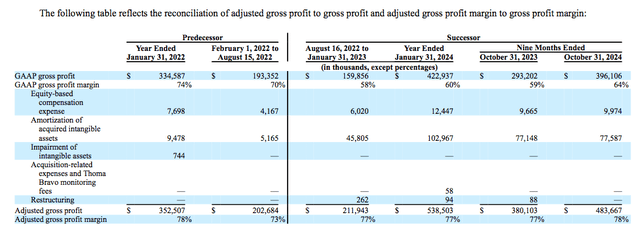

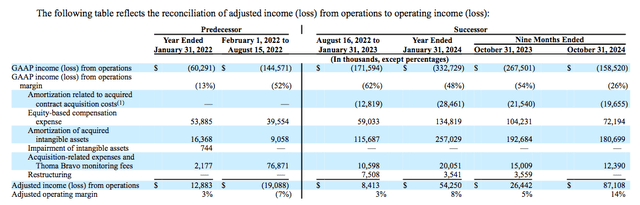

从非 GAAP 财务指标来看,该公司的毛利率稳步攀升至接近 80%,这得益于订阅毛利率约 84%。虽然订阅收入的构成可能会随着时间的推移而小幅增加,因为其增长速度更快,但 80% 以下的毛利率可能是上限,这对于领先的软件公司来说是常见的情况。

近年来,非 GAAP 营业利润率也大幅提高,从非 GAAP 营业亏损升至截至 2024 年 10 月 31 日的九个月期间的约 14% 的利润率。随着时间的推移,鉴于公司不断努力提高效率,营业利润率可能会扩大。虽然随着 SailPoint 采用上市公司相关费用,利润率可能会在短期内下降,但约 14% 的利润率是一个良好的起点。

估值分析

由于公司刚刚上市,市场可能需要一段时间才能形成一致的盈利预期。然而,我们可以根据公司的历史业绩来推测其潜在增长率。管理层估算其总可拓展市场(TAM)为550亿美元,这一市场规模的增长主要受身份安全漏洞和网络攻击意识的提高所推动。其他行业报告估计身份与访问管理(IAM)市场的年增长率在13% 至 15% 之间。

考虑到SailPoint在市场中的竞争优势,预计其增长率在较长时间内能保持在20%以上。事实上,SailPoint最近被2024年Gartner身份治理与管理(IGA)报告认可,进一步证明了其行业地位。

上市后,公司计划将部分募资用于偿还债务。按备考(Pro Forma) 计算,公司预计总现金为3.08亿美元,总债务为3.45亿美元,同时总股本约为5.466亿股。

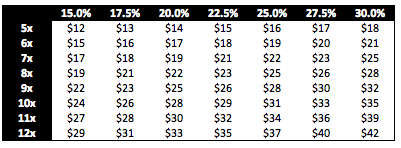

在上图中,我假设了不同的三年复合年增长率(CAGR),基于公司当前全年营收约8.75亿美元的增长趋势。此外,该估值矩阵还涵盖了多个市销率(P/S)倍数。由于软件公司通常增长较快,其估值往往基于营收倍数。领先的软件公司交易市销率超过10倍并不罕见,而表现较弱的公司通常在2-4倍范围内。

以当前股价约23美元计算,这意味着公司在未来一年能保持20%的营收增长,并维持约8倍的市销率,对于一家增长20%、且运营利润率从14%基线水平持续提升的公司而言,这一估值是合理的。

如果营收增长加速至30%,股价有望接近40美元,相较当前水平具有显著的上涨潜力。当然,这需要公司执行力强劲,并伴随一定的估值倍数扩张,但这也说明了SailPoint可能的上行空间。

目前,我依然看好SailPoint。公司具备长期增长潜力,得到了Thoma Bravo的持续支持,并在短暂的私有化期间进行了多项改进,同时专注于提高盈利能力,这使其成为一个具有吸引力的投资标的。

风险因素

SailPoint面临的最大风险之一,是其作为新上市公司的早期表现。通常情况下,软件公司的IPO首年市场预期较高,投资者希望管理层提供保守指引,并在执行上超出市场预期。尤其对于高估值公司而言,市场对其表现的容忍度较低。如果SailPoint在未来一年内的某个季度业绩未达预期,股价可能会面临估值压力。

此外,SailPoint所处的市场竞争激烈。其主要竞争对手包括Okta(OKTA)、CyberArk(CYBR)、One Identity,以及更大型的IBM(IBM)、微软(MSFT)和甲骨文(ORCL)等企业。竞争加剧可能导致客户流失或价格压力,影响公司的市场份额和盈利能力。

文章来自 The Software Side of Life

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2310.html