- 人工智能的应用继续重塑能源格局,推动公用事业部门和为基础设施提供服务的邻近行业的大幅增长。

- 拥有核电能力的公用事业正在吸引超大规模企业进入其服务领域,从而推动显著增长。

- 随着电网升级和维护成为优先事项,能源基础设施服务提供商也从人工智能驱动的电力需求中获益。

- 作者:Steven Cress

人工智能助力公用事业

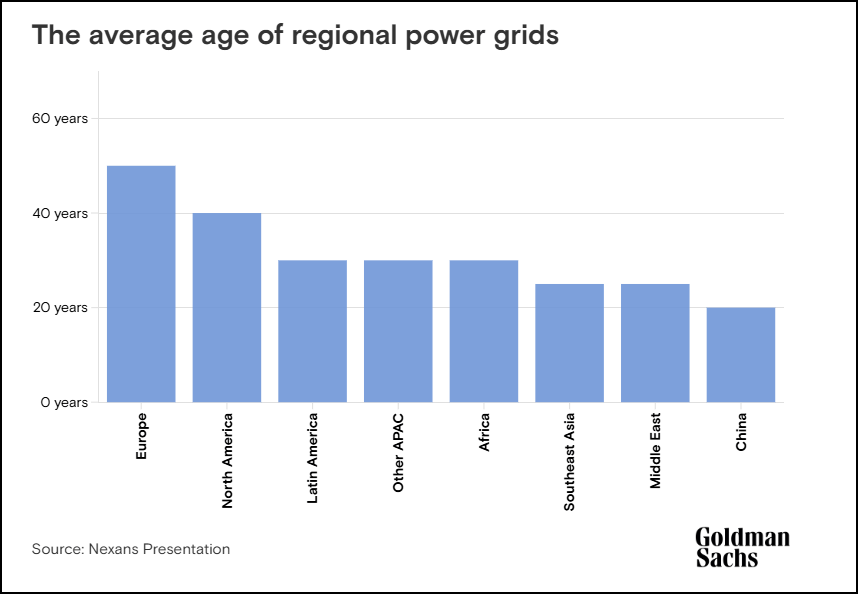

人工智能的快速普及对支持其巨大能源需求的行业产生了重大影响。公用事业行业传统上被视为防御性行业,但由于人工智能数据中心的电力需求不断增长,该行业的估值在 2024 年飙升,预计未来十年内,人工智能数据中心的电力消耗将增加 160%。这一趋势尤其有利于拥有核电能力的公司,核电是一种可靠、清洁的能源。去年,大型科技公司与核能公司之间的里程碑式交易占据了新闻头条。建设和维护电网基础设施的行业也感受到了这种影响。能源基础设施的彻底改革是必要的,以跟上人工智能不断飙升的需求,特别是在北美和欧洲,那里老化的电网需要现代化。

数据中心建设中的生成式人工智能使用情况和趋势

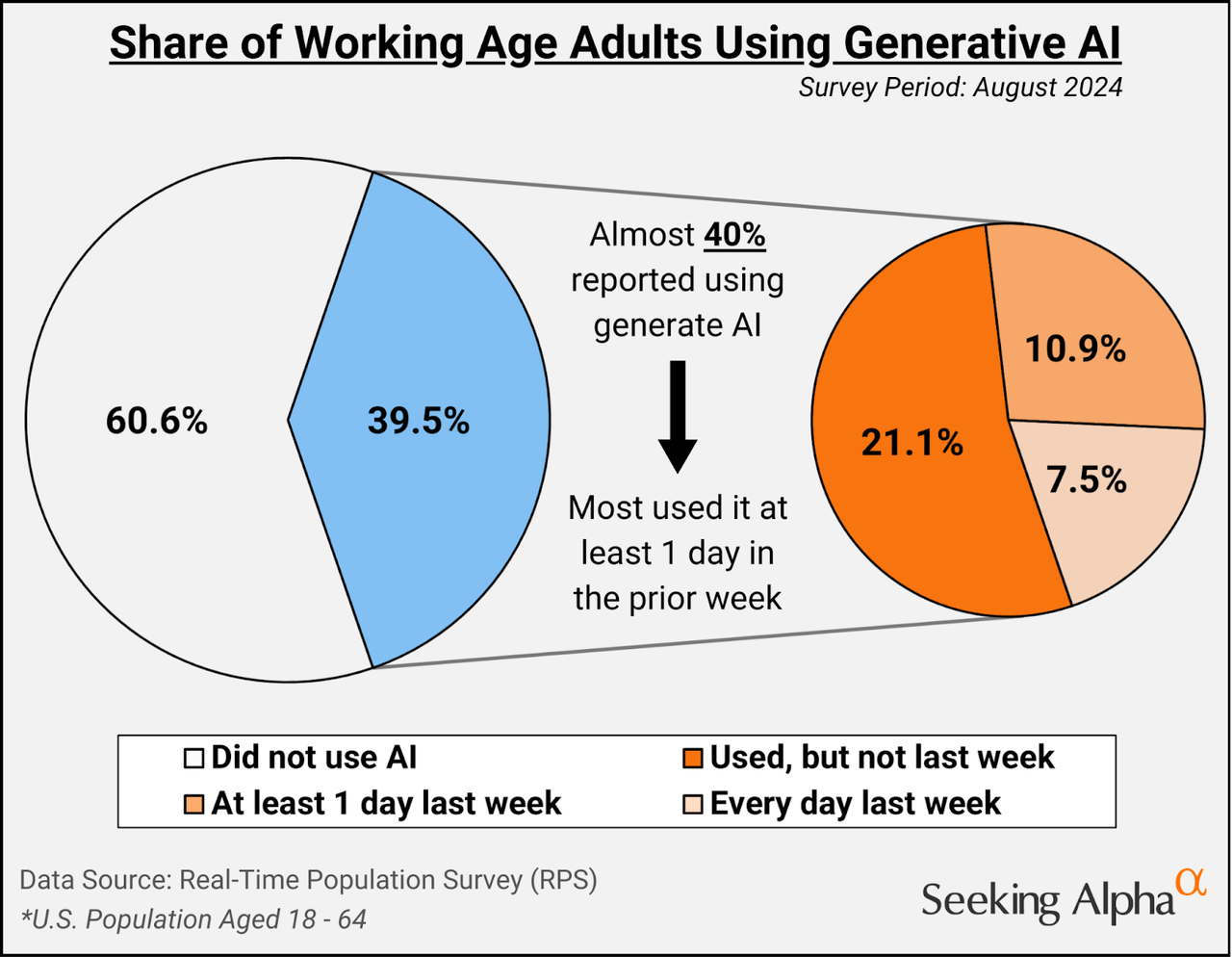

生成式人工智能在美国迅速得到越来越广泛的应用。根据实时人口调查 (RPS),2024 年 8 月,近 40% 的适龄劳动人口 (18-64 岁) 报告使用生成式人工智能。大多数人在前一周至少使用过一次。该调查旨在补充现有的政府调查,例如当前人口调查。

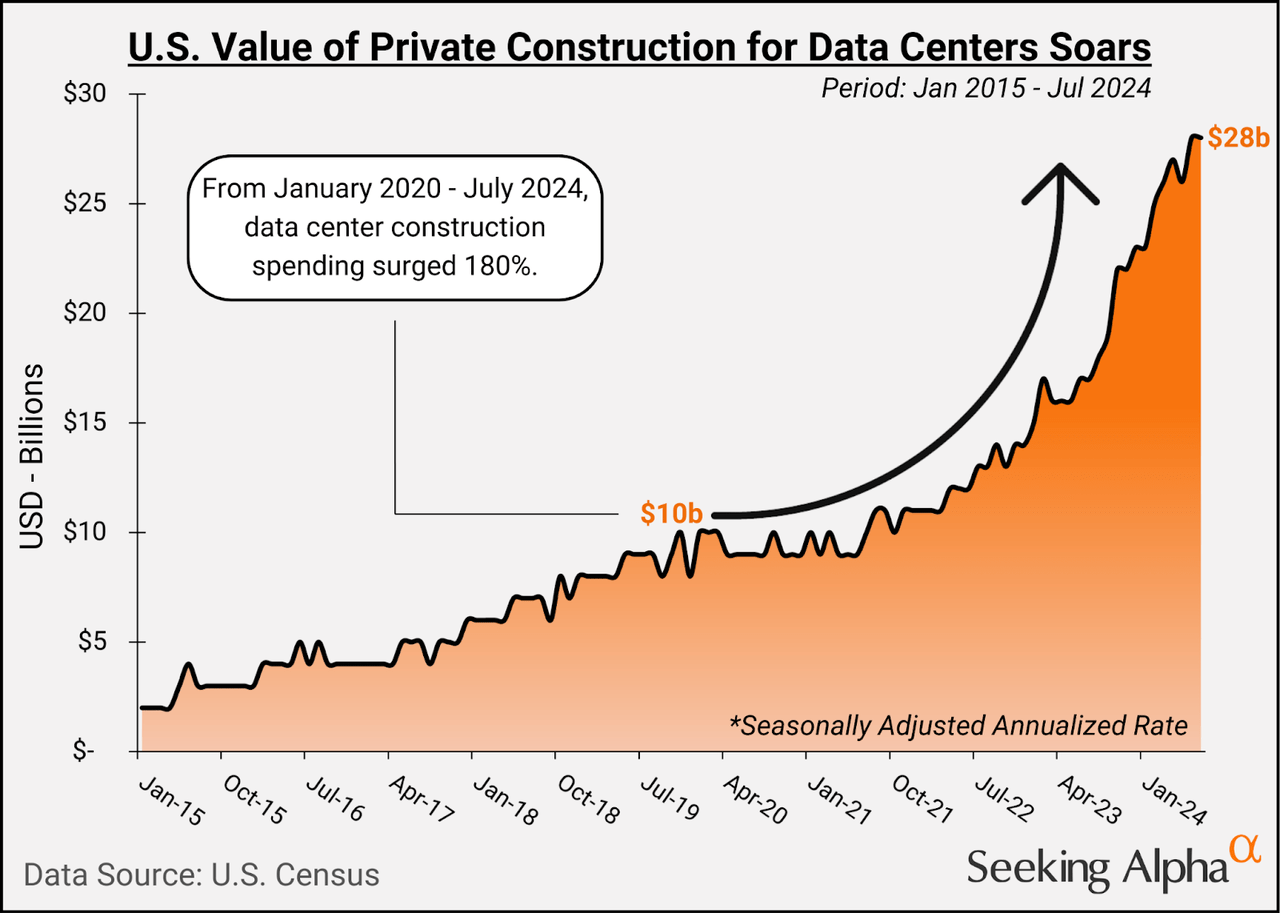

随着人工智能应用的增加,越来越多的资金流入人工智能数据中心,以满足当前和未来的需求。根据美国人口普查,从 2020 年 1 月到 2024 年 7 月,数据中心建设支出激增 180%,从 100 亿美元增至 280 亿美元。

展望 2025 年,公用事业行业有望在 2024 年的基础上再接再厉,因为预计数据中心将在未来十年内消耗高达 4% 的全球电力。这一激增正在催化能源存储和电网管理基础设施的创新,人工智能预测分析可优化能源分配以最大限度地减少停电。无论是靠近超大规模运营、拥有发电能力还是在电网基础设施服务方面拥有专业知识,领先的公司都将从中受益。

为人工智能助力的顶级股票

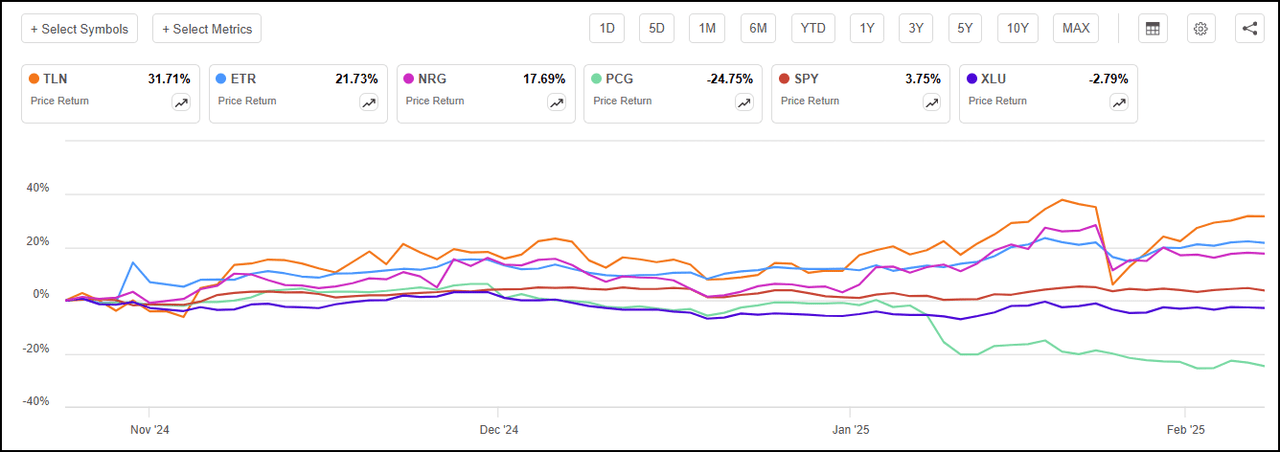

去年 10 月,我们确定了四只推动人工智能革命的顶级公用事业股票。这些股票代表了一篮子量化强力买入或买入建议,利用其核资产、先进的人工智能分析和能源存储能力来利用不断变化的能源趋势。自发布以来,这些股票已产生令人印象深刻的两位数回报,远远超过大盘和公用事业板块。PG&E Corporation (PCG) 是一个例外,其表现不佳,部分原因是今年早些时候的洛杉矶山火。

推动人工智能革命的顶级公用事业股票自 10 月以来的表现

SA Quant 又挑选了4只 Quant 强力买入或买入股票,这些股票有望在公用事业和相关行业继续增长。除了 Quant 评级外,这些股票还显示出有利的因子评级,包括估值、增长、盈利能力、动量和 EPS 修正。这些股票还具有可靠的股息评级,尤其是安全性和增长性,这对以收入为导向的投资者来说是重要指标。总体而言,这些股票的平均预期股息收益率为 2.68%,而标准普尔 500 指数为 1.17%。

1. Entergy Corporation (ETR)

- 行业:电力公用事业

- 市值:353.3 亿美元

- 量化评级:买入

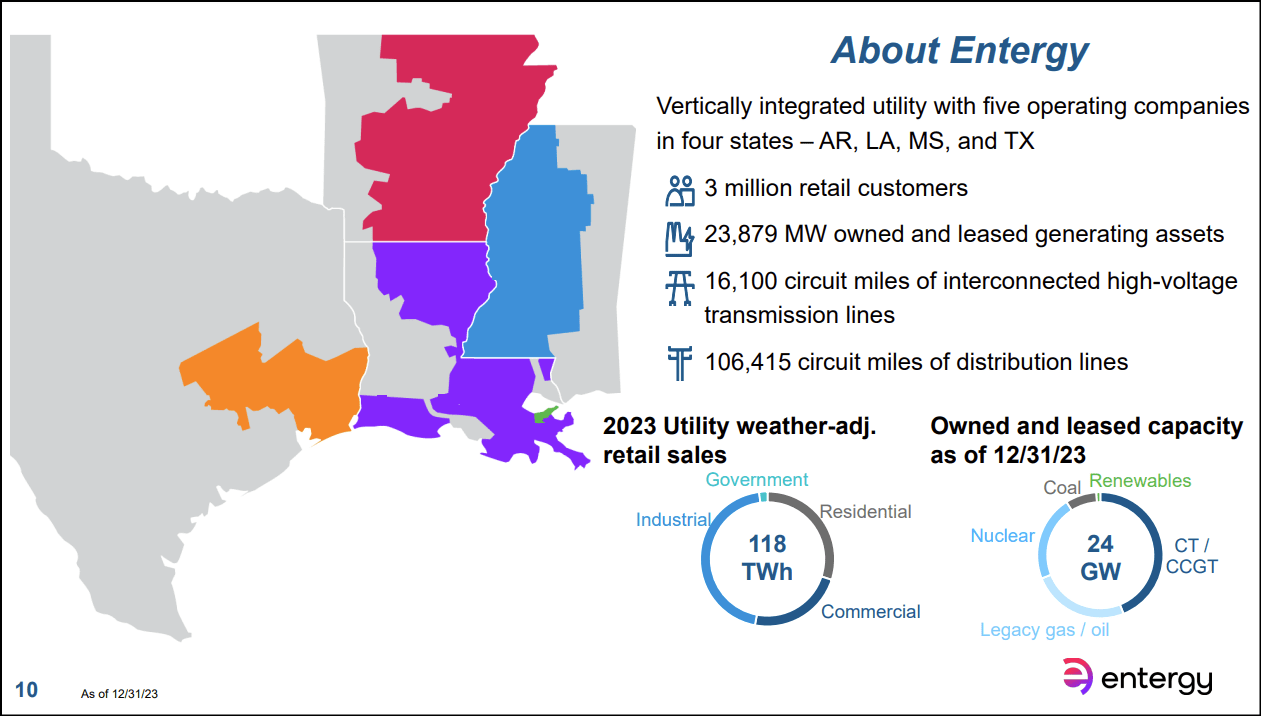

安特吉公司 (Entergy Corporation) 是一家遍布美国东南部的综合能源供应商,业务遍及阿肯色州、路易斯安那州、密西西比州和德克萨斯州东部。早在 10 月份,ETR 就被列入我们推动人工智能革命的顶级公用事业股票名单,自入选以来回报率已超过 20%。该公司拥有强大的发电能力,由其核电部门推动,该部门由四个地点的五座反应堆组成,可提供约 5,000 兆瓦的核电。

ETR 受益于多重利好因素,包括清洁能源需求上升以及由于其服务区域数据中心开发而导致的电力消耗激增。第三季度收益报告中报告的成本降低和服务费率提高,推动 ETR 股价在 10 月份创下历史新高,此后股价持续攀升。值得注意的是,该公司的 EPS 修订等级已从 10 月份的“B-”升至“A+”,其中 FY1 的修订次数高达 17 次,修订次数为零。

ETR 的增长由关键指标所体现,例如其 FWD EBITDA 增长率为 11%,而该行业的增长率为 9%。该公司的盈利能力极佳,经营现金流高达 41.7 亿美元,ROE 为 12%,分别比行业中位数高出 232% 和 29%。ETR 过去一年的价格势头非常强劲,总体评级为“A”。 ETR 继续为投资者提供坚实的基本面,并为寻求进入公用事业领域的投资者提供激动人心的机会。

2. The Southern Company (SO)

- 行业:电力公用事业

- 市值:926.7 亿美元

- 量化评级:买入

南方电力公司通过乔治亚电力公司、阿拉巴马电力公司和南方核电公司等子公司为 900 万客户提供服务。南方电力公司是沃格特尔发电厂的所在地,该发电厂扩建后,将在 2023 年和 2024 年增加两座新反应堆并网。此次扩建使沃格特尔成为美国最大的清洁能源发电厂。南方电力公司已与多家超大规模公司接洽,并与微软 (MSFT) 合作,后者在其服务区域内拥有并运营三个园区。该公司数据中心用电量同比增长 10%,并在 2024 年第三季度新增了 12,000 名电力客户和 7,000 名天然气客户。该公司拥有出色的盈利能力,TTM EBITDA 利润率为 49%,ROE 为 15%,分别比行业中位数高出 33% 和 53%。

SO 在过去一年中实现了稳健的回报,涨幅超过行业平均水平 100%,同时仍提供有吸引力的估值,其 TTM PEG 相对于我们的公用事业股票类别折价 64%。对于注重收益的投资者来说,SO 拥有出色的业绩记录;该股票已连续 23 年实现股息增长,目前的 FWD 收益率为 3.41%。

分析师对该股走势持乐观态度,过去 90 天内有六次上调 FY1 预测,零次下调。该公司作为美国最大清洁能源运营商的地位,加上其坚实的基本面和诱人的收益率,使其成为人工智能电力行业增长与稳定的有力结合。

3. Exelon Corporation (EXC)

- 行业:电力公用事业

- 市值:415.1 亿美元

- 量化评级:买入

EXC 总部位于伊利诺伊州芝加哥,是美国最大的受监管电力公司之一,客户数量达 1050 万。该公司在宾夕法尼亚州、特拉华州、新泽西州和华盛顿州经营六家公用事业公司。Exelon 是一家双管齐下的能源巨头,其发电资产涵盖核能、可再生能源和化石燃料,直到将其发电业务分拆为 Constellation Energy (CEG),专注于成为一家纯输配电 (T&D) 公用事业公司。作为一家受监管的 T&D 运营商,EXC 现在专注于通过电网基础设施实现电网现代化和采用清洁能源。

该公司数据中心的负载机会从第一季度到第三季度翻了一番,而天气事件的增多也使得基础设施的加强成为必要,从而推动了公司的增长。EXC 的预期收入增长率比行业中位数高出 245%,预期 ROE 增长率为 9.45%,而公用事业公司的增长率仅为 0.45%。EXC 的总体盈利能力评级为“A-”,其惊人的 55.5 亿美元运营现金流尤为突出,其价格势头优于整个行业,过去一年回报率为 21%。

EXC 在关键估值指标方面均处于折价水平,例如其 FWD 账面价值为 1.5 倍,而该行业的账面价值为 1.8 倍;其市盈率目前比整个行业低 12%。作为一家输配电运营商,EXC 为投资者提供了差异化优势,同时具备强劲的基本面和极佳的价格势头,使其成为在该行业寻找机会的投资者的不二之选。

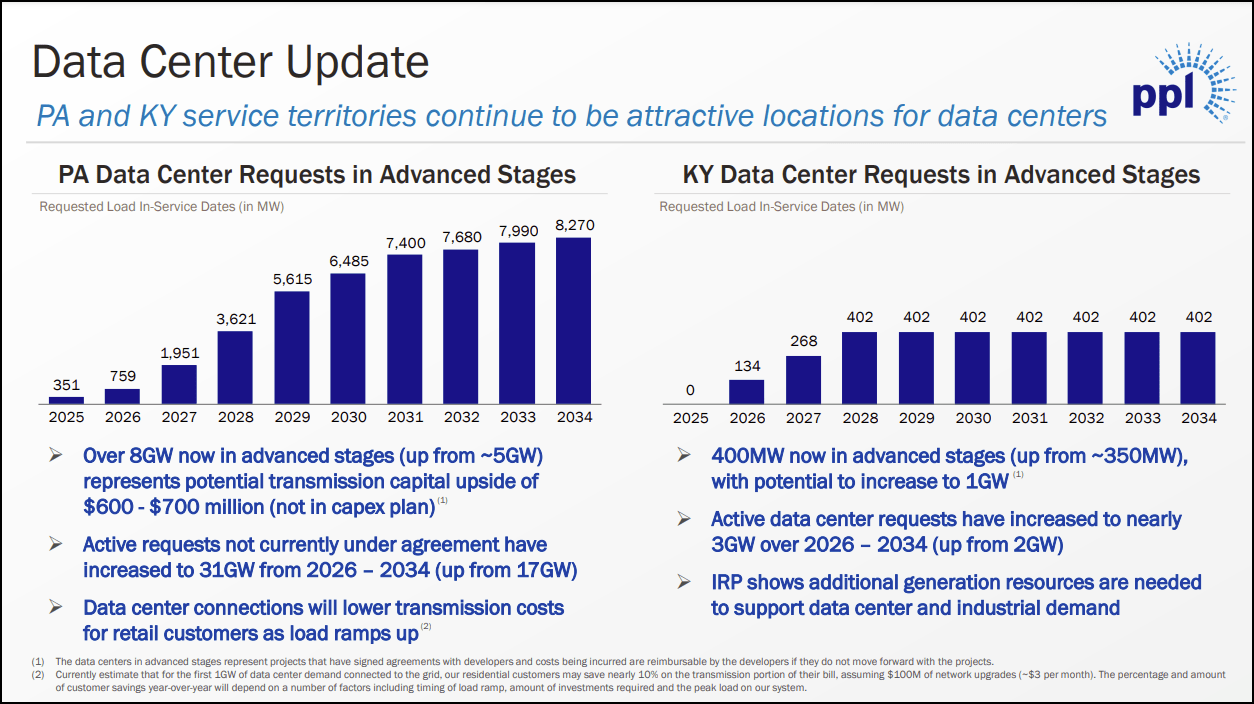

4. PPL Corporation (PPL)

- 行业:电力公用事业

- 市值:250.3 亿美元

- 量化评级:买入

PPL 是一家美国大型公用事业公司,业务遍及宾夕法尼亚州、肯塔基州和罗德岛州。该公司正在积极扩展其基础设施,以支持超大规模企业不断增长的负载,同时利用人工智能和高级分析来改善停电响应、资产管理和可再生能源整合。该公司最近在分布式能源资源管理 (DEMRS) 方面的投资有望使其能够应对来自人工智能数据中心的电力需求激增。

PPL 不断扩大的机会集反映在其卓越的增长等级中,得益于 12.8% 的 FWD EBITDA 增长率(比行业中位数高出 46%)以及 21% 的 FWD EPS 增长率。这转化为稳健的盈利特征,例如其 19.4 亿美元的运营现金,比公用事业行业中位数高出 54%。

该公司在过去一年中取得了巨大的回报,这反映在其“A-”动量等级中。虽然这些收益在一定程度上降低了 PPL 的估值,但该公司在关键指标上仍与更广泛的行业保持一致。多重增长催化剂、乐观的投资者和分析师情绪以及强劲的基本面使 PPL 成为 AI 强力投资的有力考虑股票。

总结

人工智能的采用继续从根本上改变传统的工业和基础设施部门,推动对能源前所未有的需求并创造新的增长机会。这种转变在公用事业和辅助工业等行业尤为明显,在这些行业中,人工智能的实施不仅推动了对产品和服务的需求,而且还促进了管理系统的创新,它们有望利用不断增长的能源需求。Entergy Corporation、The Southern Company、Exelon Corporation 和 PPL Corporation 为寻求接触人工智能力量的投资者提供了强劲的盈利能力、价值、增长、势头和收益修正组合。

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2190.html