- 凭借 2025 财年第二季度的出色表现,该公司有望在 2025 财年实现三位数的收入增长。

- 第二季度财务指标显示执行力强劲,非 GAAP 营业利润率环比扩大 780 个基点。

- 尽管表现出非凡的价格势头,但这家半导体公司的交易价格在 FWD PEG 基础上比 IT 行业低 26%。

- 管理层的信心反映在其预计 2025 年后年增长率约为 50%,这得益于不断改善的自由现金流,自由现金流在第二季度环比增长了 140 万美元。

业务概述

Credo Technology Group Holding Ltd(CRDO)成立于2008年,提供数据中心基础设施的高速连接解决方案,是量化排名第二的半导体股票。公司的核心业务专注于开发针对光电和电以太网应用优化的产品。CRDO产品组合中的关键产品包括集成电路(ICs)和主动电缆(AECs),它们是现代数据基础设施的重要组成部分,因为它们能够提供更快的数据传输、更低的信号衰减、更高的可靠性和更高的能效。这些技术对于满足全球新一代数据中心日益增长的带宽需求至关重要。

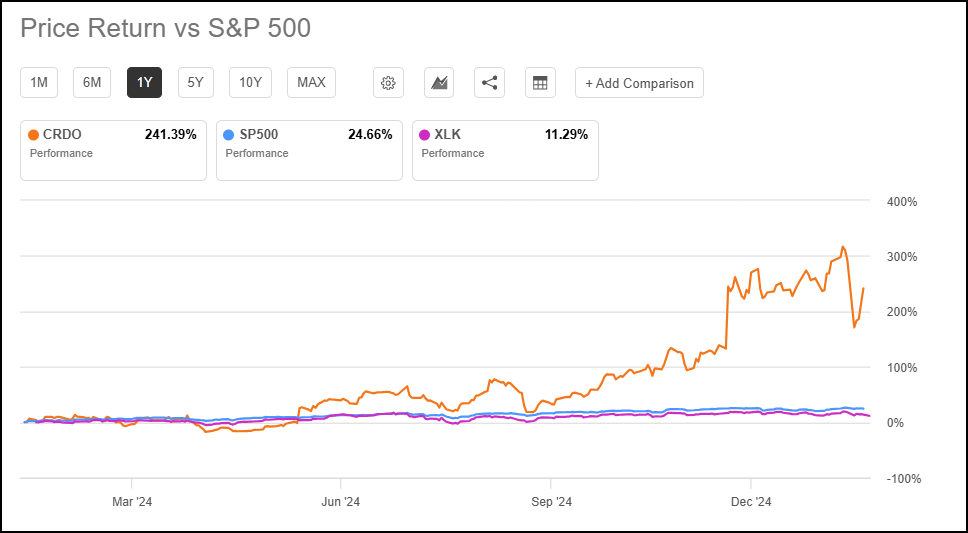

Credo的产品以高性能、低功耗和成本效益著称。公司的客户基础广泛,包括超大规模数据中心运营商、原始设备制造商(OEM)和原始设计制造商(ODM)。CRDO在全球范围内为客户提供服务,主要销售市场包括香港、美国、中国大陆和台湾。过去一年,公司表现卓越,股价上涨了241%,大幅超越了更广泛的科技行业和标准普尔500指数。在上周DeepSeek市场反应后,股价略有下跌,为那些寻求参与公司快速增长轨迹的投资者提供了买入机会。

CRDO在高速连接市场中处于有利位置,专注于提供解决方案,以应对AI基础设施市场中的关键需求。

我们的买入论点

CRDO已从一个常规的连接供应商发展成为AI基础设施部署的重要推动者。Credo的AEC技术是其转型的基石,随着AI部署日益重要,它成为了未来-proof(未来保障)操作所必需的技术。CRDO的AEC产品展示了卓越的可靠性,在数十亿小时的运行中没有报告出现任何链路故障。这对AI训练集群至关重要,因为网络中断可能导致巨大的生产力损失。

与行业相比,CRDO在收入分布方面更加多样化。这种广泛的采用表明,随着AI基础设施建设在行业中加速,CRDO仍有巨大的未开发潜力。

“我们前三大终端客户在第二季度的收入占比均超过10%。我们还有四个终端客户的收入占比在5%到10%之间。尽管客户结构会随季度变化,但Credo在第二季度拥有七个终端客户,其收入占比超过5%,这一事实强烈表明我们正在多样化我们的客户基础,”Credo Technology Group Holding Ltd首席财务官Dan Fleming表示。

CRDO的产品组合也具有多样性。公司的增长不仅仅局限于AECs,光学DSP和线路卡重定时器的收入创下了新纪录。随着AI采用的推动、技术优势的展现和关系的加深,CRDO在建设关键任务AI基础设施方面展现了强劲的投资机会。

CRDO股票因子评级

Seeking Alpha的因子评级基于行业相关性对投资特性进行评估。CRDO相较于行业展现了卓越的增长。公司在时效性指标上得分很高,获得了A+的动量评分和EPS修正评分,显示华尔街分析师对该股票表达了一致的乐观看法。

CRDO股票增长与盈利能力

Credo交出了优秀的2025财年第二季度业绩,收入达到7200万美元,环比增长惊人,达到21%,同比增长64%。管理层预计第三季度收入将达到1.15亿至1.25亿美元,按中位数计算,环比增长为67%。CRDO预计2025财年的收入将同比增长超过100%,与分析师对该期间的预测一致。

盈利能力指标进一步强化了Credo执行力的强劲表现,第二季度非GAAP运营利润率环比增长780个基点。管理层还预计,2025财年的运营费用增长将不到收入增速的一半,这暗示了未来扩展利润率的潜力。

CRDO第二季度的其他亮点包括:

管理层预计,到2025年后,年增长率将继续保持在约50%。

第二季度非GAAP运营收入830万美元,而第一季度为220万美元。

自由现金流从第一季度的1030万美元提高至1170万美元。

CRDO股票修正与EPS惊喜

在过去90天里,CRDO获得了惊人的10次财年1上调,且没有下调。今年12月,美国银行分析师Vivek Arya进行了显著的双重升级,将评级从“跑输大盘”调整为“买入”,并将目标价格从27美元大幅上调至80美元,原因是AI集群采用带来的增长转折。

强劲的基本面和分析师的预期助推了公司过去一年出色的股价动能;CRDO的回报率惊人,达到207%。

CRDO财务估值

CRDO在过去一年的惊人上涨使其估值有所下降。然而,目前公司交易的前瞻PEG比率较更广泛的IT行业打了26%的折扣。PEG比率是一个重要的财务指标,它将公司当前的价格与预期的盈利增长进行对比。虽然单一的高市盈率可能暗示估值过高,但低PEG比率(即便伴随高市盈率)可能表明这是一个有吸引力的机会,只要公司的盈利增长足够快速,以证明这一溢价的合理性。

潜在风险

Credo面临的风险包括半导体行业的激烈竞争以及在这一快速发展的领域中技术过时的威胁。尽管相较于行业而言较为多样化,CRDO仍然依赖于重要的超大规模客户和企业客户,这使其面临着集中的风险。

文章来自:seekingalpha.com

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/2061.html