- 小型股的估值处于历史低位,标普 600 指数 TTM 折价 15.33,而大型股标普 500 指数折价 30.16。

- 虽然大型股在 2024 年的表现优于小型股,但到年底,小型股上涨了两位数,超过了大型股。

- 尽管 2025 年市场波动,但小型股的投降可能即将到来,我们有十只股票有望上涨,这些股票被量化评级为强力买入。

- 小型股可以帮助分散投资组合,尤其是那些以折扣价交易的利基收入来源的公司。

- 盈利的公司可以在市场抛售或经济低迷期间表现出更强劲的表现。这里提到的小型股拥有强劲的量化盈利等级、稳健的财务状况和高于平均水平的增长。

- 作者:Steven Cress

现在是投资小盘股的好时机吗?

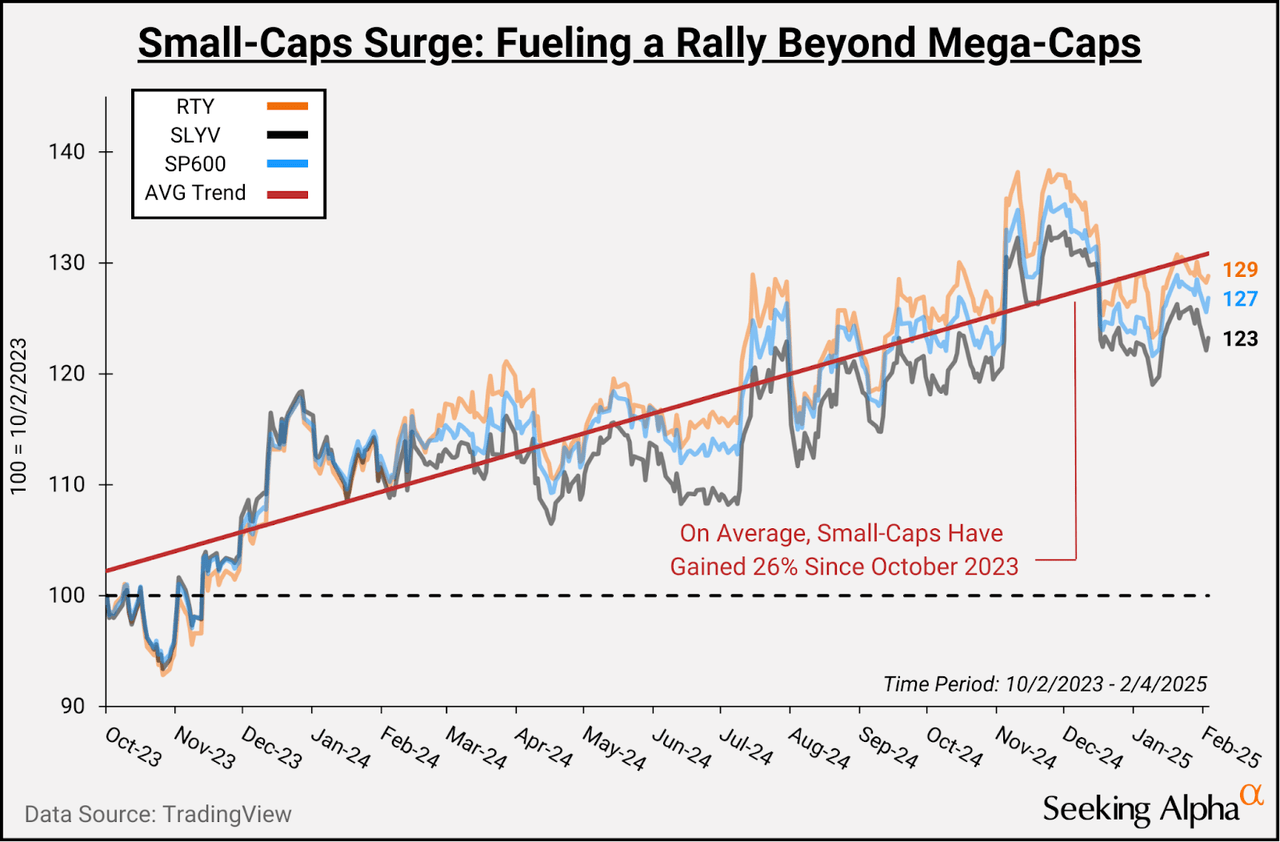

自 11 月美国总统大选以来,加上美联储的鸽派立场,小盘股已出现上涨,其估值也比大盘股更具吸引力。事实上,自 2023 年底以来,仔细观察就会发现,一些小盘股指数和交易所交易基金 (RTY、SLYV、SP600) 平均上涨了 26%。

“特朗普冲击”和降息引发小型股飙升,因为小公司往往受益于:

- 美联储宽松周期 – 自 20 世纪 70 年代末以来,小公司通常在降息后股价上涨。

- 较低的借贷成本可使盈利能力较弱的公司受益,随着借贷成本下降,它们可以获得更多廉价信贷。

- 当固定收益投资的利率和收益率下降时,投资者可进行风险投资,以寻求更高的回报。

- 成长型 – 小型股往往是早期公司,可以获得更便宜的扩张融资,从而提供加速的上行潜力。

小型企业是美国经济的支柱,截至2024年7月23日,小型企业雇佣了近5900万美国人,对美国GDP的贡献达到44%。劳动力市场依然强劲,而小型企业在就业市场中发挥了重要作用。尽管市场出现了从大型科技股撤资的情况,但在可能维持较高利率更长时间的环境下,对于注重成本的投资者而言,折价股票在相对估值方面可能更具吸引力。

随着通胀上升,以及美国第四季度GDP按季度折合年率增长2.3%,关税、自然灾害和地缘政治因素可能在2025年引发市场波动,进而导致小盘股抛售。尽管小盘股在2024年底经历了一轮上涨,但最近几周的表现逊于大盘股,主要受到对新政府政策、放松监管、关税以及利率走向的不确定性和市场猜测的影响。本周,大盘尤其是科技股出现回调,为投资者在潜在经济下行时期寻求防御性和稳定性提供了机会。小盘股通常是高风险投资,其市值介于3亿美元至20亿美元之间。从历史上看,小盘股在通胀时期往往表现优于大盘股,而2024年11月的美国大选曾推动小盘股大幅上涨。

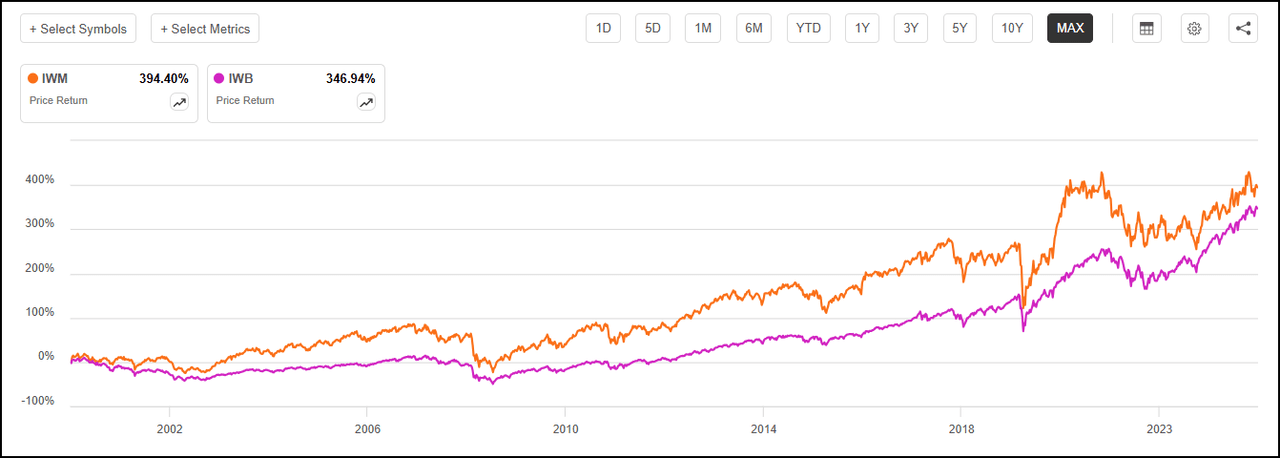

如下图所示,20 多年来,罗素 2000 指数 (IWM) 公司组成的小型混合指数的表现一直优于罗素 1000 指数 (IWB) 公司组成的大型混合指数。

尽管高利率给许多企业带来了阻力,全球领导人的博弈以及潜在的贸易战可能加剧市场波动,但处于上升趋势并快速增长的小型企业相比大型企业,更容易获得可持续高速增长的机会。对于愿意在全球紧张局势加剧和市场抛售中保持冷静、继续投资的风险偏好型投资者而言,关键在于找到合适的研究工具,挑选合适的公司并实现投资组合的多元化。当前或许正是布局小盘股的黄金时机。

小盘股的黄金时刻

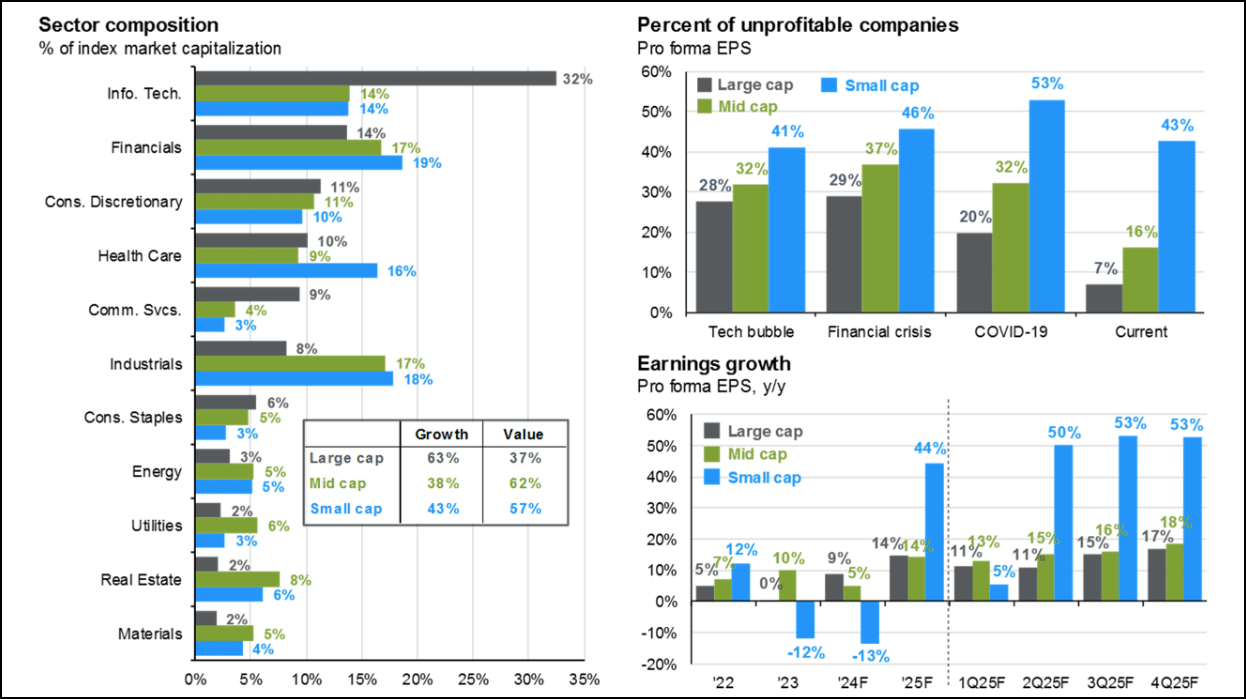

根据摩根大通(JPMorgan)发布的《市场指南》(Guide to the Markets),在2025年企业盈利预计大幅加速增长之前买入小盘股,可能为愿意承担风险的投资者带来丰厚回报。与中盘股和大盘股相比,小盘股在2025年的年度盈利增长预计将超过50%,是中盘股和大盘股增长率的三倍。

在左侧的行业构成对比中,科技行业占据大盘股(large-cap)市值的三分之一,而在小盘股(small-cap)中仅占 14%。右下角数据显示,小盘股在 2023 年和 2024 年的盈利增长为负值。然而,展望 2025 年,小盘股的盈利增长预计将达到 44%,是大盘股的三倍以上。随着小盘股股价逐步调整并反映盈利增长,市场有望迎来更高的增长空间,股价也应当体现盈利的提升。此外,当前政府推行的促进增长、放松监管,以及“美国制造、美国采购”的政策主张,可能会为小盘股带来利好。

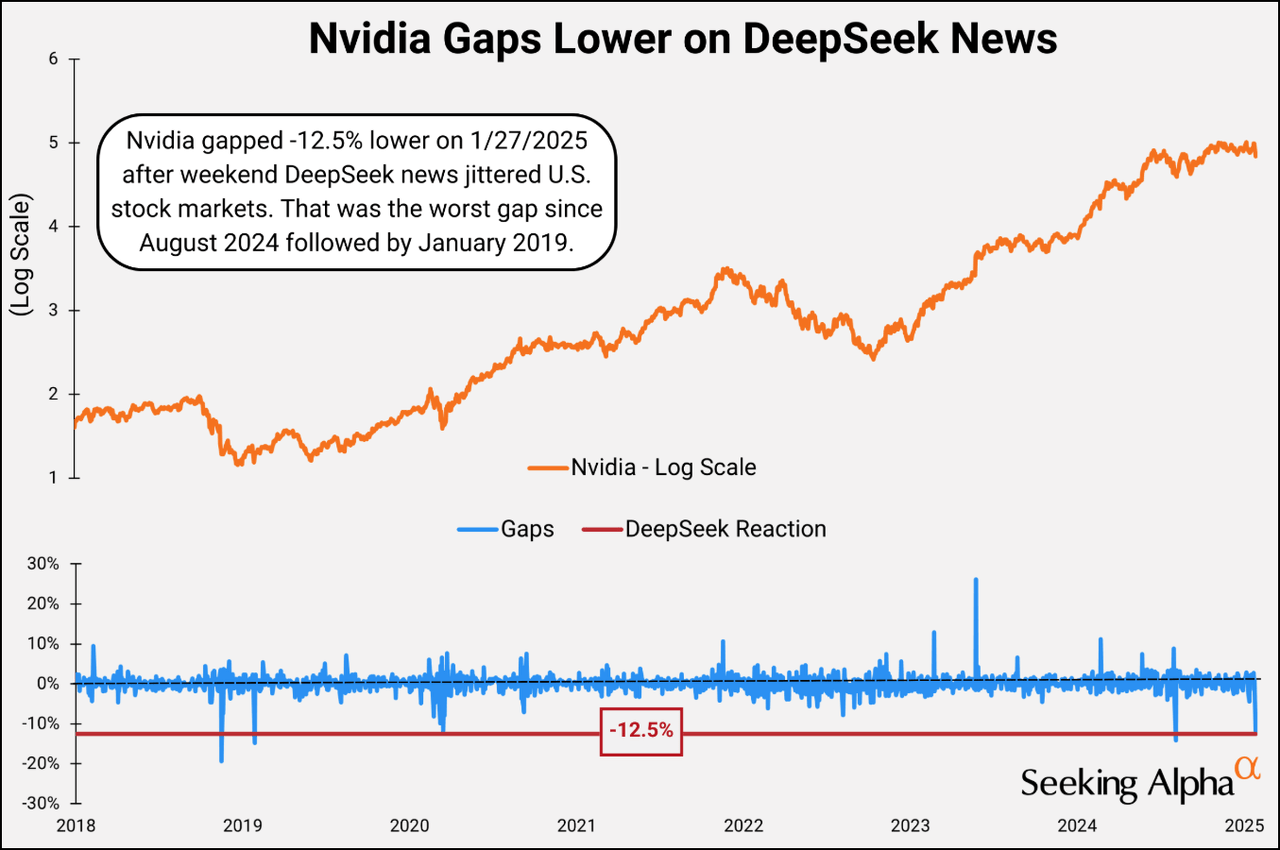

然而,DeepSeek 事件、“高利率维持更久”政策,以及关税等财政政策仍然是投资增长的重要风险因素。根据摩根大通(JPMorgan)的分析图表,大盘股可能更容易受到市场波动和回调的影响,尤其是由于科技行业在大盘股中的集中度较高。因此,投资者可以考虑小盘股板块,其行业分布更为广泛,有助于实现投资组合的多元化。

值得投资的 10 只小盘股

目前,小盘股的估值处于历史低位。标普 600 指数(S&P 600)的市盈率(TTM)折扣为 15.33,而标普 500 指数(S&P 500)则高达 30.16。在这种背景下,我精选了 10 只量化筛选的小盘股,这些公司具备高于平均水平的增长潜力、稳健的资产负债表,并且估值具有吸引力,可能成为 2025 年风险与回报兼具的投资机会。

1. OppFi Inc. (OPFI)

- 市值:11.9 亿美元

- 量化评级:强力买入

OPFI 是 Opportunity Financial 的简称,这是一家金融科技颠覆者,OPFI 为数百万无法获得传统信贷服务的美国人提供了负担得起的信贷和贷款选择,旨在帮助重建他们的财务健康。在过去一年里,OPFI 股价上涨了超过 380%。

OPFI 通过将社区银行与日常借款人连接起来,实现了 2024 年第三季度创纪录的净收入增长 106.4%,总收入增长 2.6%,达到 1.366 亿美元。

作为我推荐的顶级小盘股和黑色星期五的最佳交易之一,OPFI 抓住了小额个人贷款需求增长的机遇。Seeking Alpha 的因子评级通过行业相对特性来评估投资,OPFI 的关键增长和盈利能力指标显著改善。其年度每股收益(EPS GAAP)增长率比行业高出惊人的 92,431%,股本回报率(ROE)同比增长 92%,而行业则为-5.54%。

OPFI 出色的增长表现之外,公司估值也具备吸引力,其过去的市盈增长比率(PEG GAAP)为 0.05 倍,而行业平均为 0.64 倍,差距接近 93%,对于投资组合来说是一个不可思议的价值。

2. DXP Enterprises, Inc. (DXPE)

- 市值:15.4 亿美元

- 量化评级:强力买入

DXP Enterprises, Inc. 是一家工业分销专家,在泵解决方案(Pump Solutions)、供应链服务(Supply Chain Services)和可再生能源(Renewables)三大业务领域提供分销、维护、维修和运营的技术支持。

总部位于德克萨斯州休斯敦的 DXP 充分利用了市场需求和较低的利率环境,实现了2024 年第三季度创纪录的销售额,EBITDA 利润率超过 10%;每股收益(EPS)达到 $1.43,超出预期 $0.48,总收入 4.7294 亿美元,同比增长 12.91%。

在交易与分销行业中,DXPE 排名 #1,并保持强劲的**“A+”动能评级(Momentum Grade)**。

DXP 的卓越股价表现推动其过去一年上涨超 210%,过去两个季度上涨超 90%,这主要得益于其有机增长与并购扩张策略,以及强劲的订单储备。

“我们已经在能源和水务领域签下了几个大型项目,预计将在明年第一或第二季度开始确认收入。与此同时,在保持增长的情况下,DXP 在工业产品和服务(IPS)业务的重点将是持续管理现有的需求水平,并在所有市场(包括能源、生物燃料、食品饮料以及水和废水处理等)寻找机会,同时优化定价和交付,提升并维持利润率。”

——DXP 董事长兼 CEO David Little

尽管 DXP 走势强劲,但其估值仍具吸引力,其未来企业价值/销售额(EV/Sales)和市销率(P/S)相比行业低 40% 以上。

3. RADCOM Ltd. (RDCM)

- 市值:2.0472 亿美元

- 量化评级:强力买入

RADCOM Ltd. 是一家独特的科技公司,专注于为电信和无线运营商提供云原生(cloud-native)和 5G 网络智能解决方案。

在2024 年第三季度,RDCM 公布了强劲的财报,每股收益(EPS)达 $0.23,超出预期 $0.04,营收同比增长近 20%,大幅超出市场预期。过去一年,该股已上涨超过 30%,主要受益于其与AT&T(T)、DISH 和 Rakuten(OTCPK:RKUNY)的稳固合作关系,并希望通过产品创新和 AI 应用进一步扩大市场份额。

尽管 RDCM 在估值评级上仅获 C-(相对折扣),但其核心估值指标仍极具吸引力:

- 市盈增长比(PEG) 为 0.04x,远低于行业中位数 1.23x,差距高达 -97%;

- 未来 EV/EBIT 低 40.31%;

- 公司预计将实现强劲的前瞻性和同比双位数营收增长。

综合来看,RDCM 是一个值得考虑的**强力买入(Strong Buy)**选项。

4. Travelzoo (TZOO)

- 市值:2.2558 亿美元

- 量化评级:强力买入

Travelzoo(TZOO) 是一家广受欢迎的互动媒体服务公司,拥有超过 3000 万会员,提供独家旅行和娱乐优惠,并实现了强劲的增长和盈利能力。作为我2025 年精选的小盘股之一,TZOO 在通信行业和顶级互动媒体与服务股中排名靠前。

此外,TZOO 与 Meta(META)旗下子公司合作,允许其会员在元宇宙中自由探索。受 AI 需求推动,Travelzoo 会员可以穿越过去、现在、未来,甚至更远的奇观世界,享受前所未有的旅行体验。

尽管 TZOO 2024 年 Q3 营收同比下降 2%(主要受汇率波动影响),但其营业收入同比增长 30%,营业利润达 400 万美元(高于去年同期的 310 万美元)。

公司整体增长表现优异,主要体现在:

- 前瞻性 EBITDA(息税折旧摊销前利润)增长 29%(增幅高达 1000%);

- 同比 EBITDA 增长 14.7%(增幅达 1900%)。

更高的利润主要由欧洲业务部门推动,公司预计会员费将成为 2025 年营收和利润增长的关键动力。

过去一年,TZOO 股价已上涨 144%,目前接近 52 周高点。虽然估值稍显溢价(D+ 估值评级),但其市盈增长比(PEG GAAP,TTM)与行业持平,同时前瞻性市盈率(P/E GAAP)相比同行低近 14%,依然具有一定的吸引力。

5. Graham Corporation (GHM)

- 市值:4.9048 亿美元

- 量化评级:强力买入

Graham Corporation(GHM) 是 Quant 评级中最受青睐的国防类股票之一,被认为即将腾飞。该公司于 2024 年 3 月 28 日被评为最佳国防股之一,自那时起,受国防支出激增的推动,其股价已上涨近 72%。

GHM 抓住国防与关键任务技术的市场需求,是一家多元化的工业集团,专注于流体、动力、热传递和真空技术的开发,广泛应用于航空航天、国防和能源行业。

公司总部位于纽约,并在科罗拉多州设有第二办事处,后者是美国国防部(DOD)多个军事基地和指挥中心的所在地。凭借超 4 亿美元的订单储备、强劲的增长与动能以及稳健的盈利能力,GHM 获得 Quant 强烈买入评级。

尽管 GHM 估值评级仅为 D+,显得略有溢价,但其某些关键估值指标仍具有吸引力。例如,其市盈增长比(PEG GAAP)比行业平均水平低 65%,显示出一定的相对价值。

从财务数据来看,GHM 无债务,现金储备充足,拥有强劲的资产负债表。公司在 2025 财年 Q2 录得创纪录的收入 5356 万美元,每股收益(EPS)0.30 美元,比市场预期高出 0.18 美元。

GHM 的增长动力还包括:

- 稀释后 EPS(每股收益)同比增长 172%,衡量其长期盈利能力;

- EPS 同比增长 1300%,显示盈利能力大幅提升;

- 资本支出(CAPEX)同比增长超 110%,表明公司正大力投资未来扩张项目。

综合来看,GHM 具备强劲的订单储备、稳健的财务状况和可观的增长前景,是当前国防行业中的潜力股。

6. Argan, Inc. (AGX)

- 市值:18.1 亿美元

- 量化评级:强力买入

Argan, Inc.(AGX)是Quant 评级排名第一的建筑和工程公司,其收入、净利润和现金流表现亮眼。作为电力行业的领先供应商,Argan 专注于天然气和清洁能源,致力于通过创新解决方案推动低碳和零排放能源转型。

凭借强劲的动能(Momentum),AGX 在过去 9 个月和 12 个月内均实现三位数增长,股价在过去一年上涨 200%。尽管股价大幅上涨,AGX 仍然低估,其市盈增长比(PEG GAAP)为 0.30,而行业均值为 1.06,显示出显著的估值优势。

业绩亮点

- 2024 财年 Q3 订单储备接近 10 亿美元,较 2024 年初增长 6%,其中包括 4.78 亿美元的多元化可再生能源项目。

- 2024 财年 Q3 每股收益(EPS)达 2.00 美元,超预期 0.74 美元。

- 季度营收 2.57 亿美元,同比增长约 57%。

- 资产负债表稳健,现金及投资总额达 5.06 亿美元,且无债务。

- 批准季度股息增长 25%,进一步提升股东回报。

综合来看,Argan 业绩强劲、订单储备充足、估值仍具吸引力,是 2025 年值得关注的小盘成长股。

7. Third Coast Bancshares, Inc. (TCBX)

- 市值:4.8745 亿美元

- 量化评级:强力买入

Third Coast Bancshares(TCBX)在地区银行股中排名第二,展现出强劲的动能,并已连续14个季度实现净利息收入增长。作为一家为中小企业和专业人士提供商业银行服务的公司,TCBX 在 2024 财年 Q4 中大幅超越预期,每股收益(EPS)为 0.79 美元,超出预期 0.10 美元,营收为 4631 万美元,同比增长 17.28%。

业绩亮点:

- 2024 财年 Q4 存款增长近 8%,全年增长 5.074 亿美元,即 13.3%。

- 非利息存款需求大幅增加,且由于美联储降息后,银行的资金成本下降了 35 个基点。

- 股票的市盈增长比(PEG GAAP)为 0.31,相比行业中值折价 50%,显示出具有吸引力的估值。

- TCBX 在过去一年上涨了 90% 以上,大幅超越标准普尔500指数和主要的小盘股基准,获得了**‘强烈买入’评级,显示出‘A+’ 动能评分**。

TCBX 的增长主要得益于贷款生成能力的提升,第四季度贷款增长 3.276 亿美元,全年增长 9%。此外,TCBX 还拥有强劲的现金储备,每股现金比率为 133.16x,比行业中值高出 58%,有助于应对可能出现的经济逆风。

综合来看,这只股票的稳健财务表现和吸引力估值使其成为值得在2025 年投资组合中考虑的选择之一。

8. Ceragon Networks Ltd. (CRNT)

- 市值:3.8899 亿美元

- 量化评级:强力买入

Ceragon Networks 提供端到端的全球无线连接解决方案,在其行业中排名第二,并在2024年保持强劲的增长势头,展现了显著的动能和增长。

过去一年股价上涨近100%,该股的强劲势头和季度价格表现明显超越了同业。Ceragon 最近收购了 End 2 End Technologies,交易金额接近 850万美元,并希望通过此次收购额外获得 430万美元 的收入。通过扩张,Ceragon 在2024年第三季度新增了16个私人网络客户,并通过软性推广其新产品 基于Neptune的IP-100E,公司希望借助创新来打造更强大的销售管道和收入。

Ceragon 拥有强大的资产负债表,并在 2024年第三季度发布了强劲的财报。公司每股收益(EPS)为0.16美元,超出预期 0.07美元,营收为1.0267亿美元,同比增长近18%。公司在收入方面表现最强的地区是印度,该地区创下了 5050万美元 的季度收入记录,其次是北美,收入为 2450万美元。

该股票被低估,大多数的估值指标与同行相比有着显著差异。

考虑到公司近期的收购和盈利能力的改善,投资者可能会考虑将其作为下一只有潜力的小盘股进行投资。

9. Gambling.com Group Limited (GAMB)

- 市值:4.9707 亿美元

- 量化评级:强力买入

如果你准备在小盘股上冒点风险——甚至是一场赌博——那么可以关注 GAMB,这是一家提供全球在线赌博性能营销的公司。作为一只顶级通信类股票,专注于在线赌场和体育博彩的广告,该公司在估值上相对具有吸引力。尽管股价在过去一年上涨了61%,但它的PEG GAAP比行业平均低至 0.06x(相比之下,行业为 0.54x),这让投资者纷纷下注,期待收益!正如在 SA新闻 一篇文章中强调的:

美国博彩协会估计,美国人将在 超级碗LIX 上合法投注创纪录的 13.9亿美元。“这一数字突显了合法市场的积极影响——从保护消费者到生成有益于全国各社区的税收收入,同时增强所有人的游戏体验,”美国博彩协会主席Bill Miller指出。

GAMB 提供的服务面向多元化市场,并在 北美地区 显示出持续强劲的增长势头。公司希望实现 1亿美元的调整后EBITDA,并且最新财报超出了预期,营收和净利双双上涨;每股收益(EPS)为0.24美元,超出预期 0.06美元,营收为3212万美元,同比增长近 37%。自由现金流(FCF)在2024年第三季度创下新纪录,达 1420万美元。随着即将到来的超级碗预计将推动大量投注,也许这只股票将是投资者在2025年寻求的“大奖”。

10. Power Solutions International, Inc. (PSIX)

- 市值:9.6667 亿美元

- 量化评级:强力买入

目前,工业部门和重型电气设备行业排名第一的量化评级股票 Power Solutions International, Inc.(PSIX)为原始设备制造商(OEM)提供动力系统产品(发动机缸体)和解决方案(动力系统),以满足不同需求。PSIX 已售出超过 150万个发动机。PSIX 专注于数据中心需求,成功扩大了利润率并推动了增长,展现了其令人惊叹的动力。

在过去一年中,该股票上涨了超过 1900%,其成功的关键在于优先关注毛利、管理费用、精简运营和研发支出。通过专注于能够提供更高利润的高增长市场,PSIX 实现了 2024年第三季度 1.26亿美元的净销售额、29%的毛利率和1700万美元的净收入。尽管小型公司面临一定的市场不确定性,但许多经济体,特别是美国,在通货膨胀的背景下展现了强劲的增长,超出了预期。在经济复苏之前,不妨考虑进行一些小盘股的风险投资。我所突出的十只股票展示了超常的增长、坚实的盈利能力和令人难以置信的势头。

结论:保持冷静,继续前行

投资者的情绪——恐惧与贪婪——往往主导市场,尤其是在不确定性中卖出。Seeking Alpha的量化模型是一个基于数据的股票选择系统,帮助消除情绪,并识别出在价值、盈利能力、增长、势头和每股收益修正等方面展现出强劲表现的股票。

该列表中的许多股票具有强劲的盈利能力,可以帮助抵御利率上升的影响,并具备良好的势头。实证数据、众多投资研究以及诺贝尔奖得主丹尼尔·卡尼曼的研究都支持势头作为一个积极的投资因素。此外,尽管这些小公司可能比大公司面临更大的风险,华尔街分析师仍然对它们进行了上调预测。考虑以下股票:OPFI、DXPE、RDCM、GHM、AGX、TCBX、TZOO、CRNT、GAMB 和 PSIX,它们可能有助于多元化你的投资组合。

文章来自:seekingalpha.com

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/1955.html