DeepSeek对英伟达有怎样的影响?最近DeepSeek的事闹得是沸沸扬扬。这家来自于中国的AI公司,宣称仅用了560万美元的成本,就做出了和ChatGPT接近的模型。此举一下震惊了整个AI界,更是让美股遭遇了巨幅震荡。其中首当其冲的就是英伟达,公司股价单日大跌17%,创下历史之最。

自此围绕在英伟达周围的风波就从未消散。算力需求是否还能够像以往一样供不应求?英伟达的GPU是否还是不可或缺的存在?对中国的芯片制裁是否会冲击到英伟达的业绩?所有这些问题都困扰着当下的投资者,也时刻影响着公司的股价。那今天咱这期视频,美投君就来跟各位看官好好聊一聊,中国DeepSeek对于英伟达的真实影响。为什么说英伟达的投资逻辑自此发生了质变?我们投资者又该如何应对DeepSeek的冲击呢?

DeepSeek会影响算力需求吗?

DeepSeek这事儿想必咱各位看官应该都有所耳闻了,这是中国公司开发出的一套AI模型,在之前大模型算法的基础之上进行了优化,能够用更少的算力成本,去实现和现有顶尖大模型几乎相同的效果。并且这是一个开源的模型,和现有的ChatGPT,Gemini这种close end的模型有模式上的不同。所以说,DeepSeek无论是算力上,还是模式上,都是对于现有AI产业格局的一次冲击。

我知道现在围绕在DeepSeek身上的讨论有很多,什么他的算力成本是不是真的如宣称的那样低?它的效果是不是真的有它说的那么好之类的。这些都不是咱今天要讨论的重点,我们今天的重点会放在,DeepSeek对于英伟达这家公司的具体影响上,而我相信看完我的所有分析,关于DeepSeek上述这些质疑,你心中也能够有一个自己的答案。

DeepSeek真的会影响算力需求吗?毕竟现在DeepSeek可以用更少的算力成本,去实现近乎相同的效果。那么对英伟达GPU的需求是否会大打折扣呢?

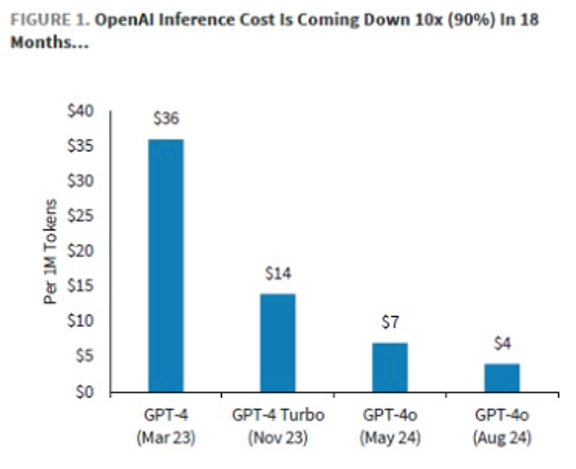

事实上很多人不知道的是,优化算力成本这件事并非是DeepSeek的首创。在DeepSeek之前,OpenAI的模型迭代就已经在大幅降低算力成本了。下图展示了ChatGPT从23年到现在,每次模型迭代中算力成本的变化。可以看到,ChatGPT的单位算力成本在每次模型的迭代中,都有不同幅度的下降,现在已经从23年3月的36美元,降低至了4美元,成本降低了90%。这个降低幅度可不比DeepSeek少,但似乎媒体却从来没有关注过此事。

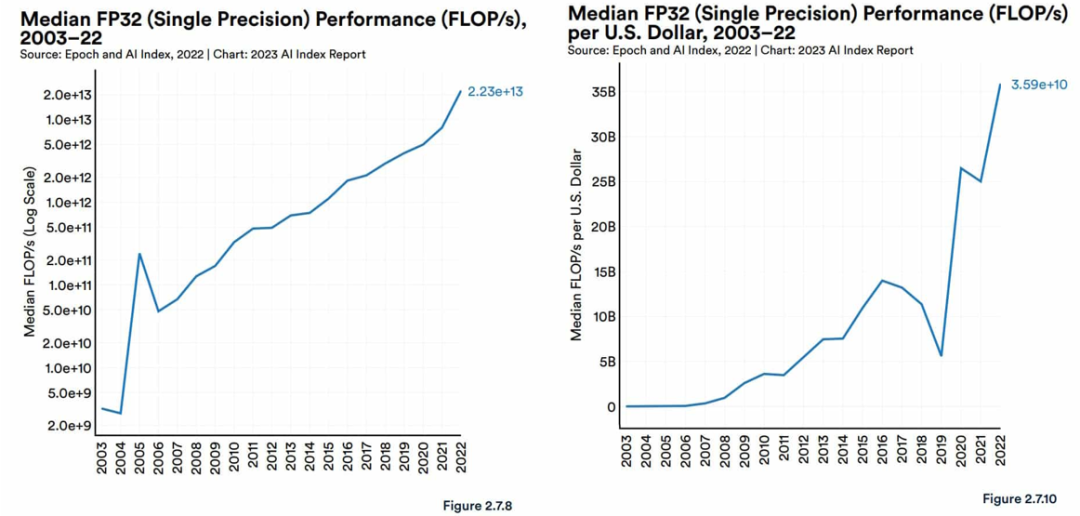

而更多人不知道的是,其实英伟达自己就是推动算力成本下降的急先锋。下图展示的是英伟达GPU的单位算力表现,该数字越高,说明单位算力的表现就越好,而反过来理解就是,实现相同效果所需要的算力成本就越少。2012年到2022年这10年间,英伟达芯片的单位算力在AI推理上的性能提升了1000倍,而换句话说就是它的成本下降了99.9%。效果最为明显的,正是发生在最近AI爆发的这两年。之所以能够实现这种效果,绝大部分原因,就是英伟达在自家软件平台CUDA上的算法优化。

所以你看,不光DeepSeek在优化算法,OpenAI也在优化算法,甚至连英伟达自己都在优化算法。而所有的算法优化,都是用更低的算力成本,去实现更好的效果。而DeepSeek在本质上和他们没有区别。那问题来了,随着算法的不断优化,尤其是过去这两年AI爆发中的算法优化,英伟达GPU的需求它下降了吗?显然没有!反而是在不断的提升。正是在过去这两年,英伟达的业绩有了一次质的增加!如果优化算法真的能冲击英伟达的销售,那他自己怎么可能在CUDA上去引领这种事情的发生呢?

那可能有人要说了,过去这两年是AI的爆发年,算力需求自然会供不应求。那未来随着DeepSeek等不同的模型持续的进行成本优化,那会不会有一天,我们真的就不再需要那么多的算力了呢?

事实上,历史上曾经就发生过一模一样的事情,而它已经给出了我们答案。上世纪60年代,计算机刚刚被发明,那时的人们是第一次意识到了算力的重要性。那时的一台超级计算机有几个屋子那么大,成本也是异常的高昂,只有政府和大型机构才真正能够负担的起。而随着时间的推移我们也知道,现在可能一部智能手机的算力都远超当年的超级计算机了。

那算力成本的下降,有带来算力需求的快速满足吗?显然没有!但有意思的是,60年前的人他就是这么以为的。当时有科学家估算过,人类对于算力的需求只需要5台这样的超级计算机就可以全部被满足。然而结果我们都知道了,算力需求不仅没有被满足,反而还在疯狂的膨胀。据统计,现如今最先进的超级计算机,比起60年前的算力已经提升了6000亿倍。而这还只是一台计算机而已,如果把现如今全世界所有的算力加在一起,那将会是一个天文数字,更是60年前的人怎么也都想象不到的。

事实就是,科技进步了这么多年,算力的需求从来都没有被满足过!

这其实就反映了科技变革中的一个著名悖论,杰文斯悖论。他指的是,当技术进步带来效率提升和成本下降时,结果往往不是更好的满足需求,而是更难以满足需求,从而给整个行业带来更大的资源消耗。同样的事情就发生在200年前的照明技术之于煤炭上,也发生在100年前的内燃机之于石油上,还发生在60年前的计算机之于算力上。技术是在不断地进步,成本在在不断地下降,然而关于资源的需求不仅没有得到满足,反而在变本加厉的膨胀。这背后是人类无尽的贪婪和欲望。

反观现如今的AI技术,我认为也不会有任何不同!现在人们对于AI的想象力还远远不够,就像60年前的科学家一样。现在的AI发展还是非常的早期,未来AI能够实现的效果,远远不是靠我们现在贫乏的想象力就能够触及的。随着算法的进步,效率的提升,算力需求只会比现在想象中要更高,而不会更加轻易的满足。那对于英伟达而言,长期来看,DeepSeek的出现,我认为不会是威胁,反而会是一个不小的促进。

市场一定会买英伟达芯片吗?

说到这,我猜有看官会质疑了,那一定会是英伟达吗?即便我认可算力需求会不断膨胀,但现在DeepSeek宣称,他们不用英伟达最厉害的H100芯片,就能够实现不错的效果了,那会不会往后大家不再需要英伟达这么厉害的芯片了呢?会不会AI芯片领域不再是英伟达一家独大了呢?会不会其他公司反而出现机会了呢?要想回答这个问题,就必须要提到英伟达真正的护城河了。如果说英伟达的护城河是能提供别人达到不了的超高算力,那么确实,随着算法的优化,英伟达的护城河就会被削弱,也会给后起之秀分蛋糕的机会。

但英伟达真正的护城河并非是在于这些硬件,而是在于软件,也就是他的CUDA平台。要想做出一个好的AI模型,光有算力是不够的,还需要软件的配合。而英伟达的CUDA软件平台已经发展了近20年,其中积累了万千程序员多年的开发智慧,现如今已经是AI模型训练不可或缺的一环。

事实上,如果光拼GPU算力的话,AMD的芯片已经在某些领域能够媲美英伟达了,而且在价格上还要更便宜。但为什么这些年AI爆发以来,AMD却始终无法冲击英伟达的地位呢?正是因为AMD的软件实在是太拉胯了。虽然他们也有自己的软件平台ROCm,但效果还是差太远。很多机构表示,用AMD的芯片部署AI训练所花的时间要远超英伟达。那最终的成本孰高孰低都还很难讲。

所以你看,英伟达真正的竞争力不在于GPU硬件上的算力,而在于软件上的CUDA,或者更准确的说是他的软硬结合。而在这点上英伟达还暂时看不到任何的对手。而在此基础上,如果我们进一步深究你就会发现,算力成本的下降还会进一步加深英伟达的护城河。因为,只有算力的价格不断降低,低到普通的中小企业也可以用,甚至普通人也都可以用的地步时,AI才算是真正释放所有的势能。而这点越快的发生,人们对于CUDA的依赖就会越强。这便是为什么英伟达自己就是推动算力成本下降的急先锋的原因。

所以说综合来看,我认为,DeepSeek之于英伟达,不仅不是威胁,反而是个促进。当算力成本降低后,需求不会是更容易被满足,而是会更快速的膨胀,从而利好整个算力行业。而与此同时,英伟达的护城河也会在算力成本的不断优化中得到提升,他不仅不会被替代,反而会加强自己的竞争力,从而给公司的增长和利润提升带来更强的保障。所以说,我不仅不担心算法创新的出现,我反而更希望这样的算法创新,来的更多更快些,这对于英伟达,乃至整个AI行业都是极大的促进。

事实上,对于咱投资者而言,我认为DeepSeek的事情更应该给我们敲响一个警钟。DeepSeek它只是一个独立的事件,而类似的AI创新和迭代是一定会继续不断地发生的。如果每一次我们都要经历这样一次恐慌,那么根本就没法安心投资。

亚马逊创始人杰夫贝佐斯曾说,总有人问我未来10年什么会改变,但却很少有人关注未来10年什么是不变的。而在投资中寻找长期不变的事,也是咱长期投资者的重中之重,我将其称之为是投资中的“第一性原理”。在AI领域可以确定不变的是,像deepseek这样的算法创新一定还会不断的出现,而每一次算法创新带来的几乎都是算力成本的下降,以及算力效果的提升。那么咱没上面得出的所有这些结论就基本都不会发生改变。

DeepSeek真正给英伟达带来的改变,我认为在于公司的长期投资逻辑。我们不该再像以往一样,认为算力的极端需求是英伟达长期增长的核心。算力它不过是AI三要素,算力,算法,数据中的一部分,三者是动态平衡的,任何一方掐住脖子,聪明的创业者们都会在另外两点上去寻求突破。英伟达真正的长期投资逻辑,在于三者平衡状态下,在算力领域里软硬结合稳固的护城河,给公司带来的动态调整能力,以及行业整体需求的膨胀所带来的增长 。

这多说一句,我看到很多人质疑,deepseek是否真的只用了560万美元就实现了如今的效果?是不是真的就没有用到那最高级的H100芯片呢?我想分析到这答案已经很明显了。你会发现,这样的争论对于投资者而言其实压根就不重要。因为无论是算力成本下降了多少,还是对于芯片算力要求有多高,都不是决定投资的关键。只要算法在不断的创新,对英伟达,乃至整个算力行业来说就都会是促进。

英伟达短期可能面临的冲击

上面我们从一个宏观的角度分析了DeepSeek对于英伟达的影响,但股市从来都不是一个只看宏观的市场。有一句经典调侃美股的话是这么说的:华尔街最长期的视野就是到本周五。虽然话是极端了点,但道理确实是这么个道理。即便长期DeepSeek对于英伟达的冲击不大,但是短期的影响其实是非常不同的,也是我们所有投资者都必须要关注的。那么短期看,英伟达的基本面是否出现了松动呢?正好本周英伟达最大的两个客户,微软和Meta都发了最新一个季度的财报,我们不妨就从他们的财报中去寻找些蛛丝马迹。

决定英伟达业绩最重要的一个因素,就是这些大客户的资本性支出。Meta本次财报中,保持了之前承诺的资本性支出不变,依旧维持在了600到650亿美元,而其中最重要的投资就是在于AI的基础建设。在内部会议上,管理层也明确表示,DeepSeek不会冲击到公司AI基建的计划,未来几年依旧会投入数千亿美元到AI基础设施中。

而微软的财报中,资本性支出较之前的指引也没有出现任何的降低。公司也表示,未来的资本性支出还是会主要放到GPU上。虽然公司提到了26财年的资本性支出会出现放缓,但这本来也在预期之内,并没有进一步的改变。有意思的是,微软CEO纳德拉在财报会议上,也提到了咱们上文提到的杰文斯悖论。它用云服务器为例,表示当云服务的成本降低,效率提升时,随之而来的不是需求的被满足,而是整体需求的快速膨胀,从而带来了整个行业更大的爆发。而他相信同样的事情也会发生在AI身上。很显然,这便是回应了DeepSeek的冲击。

可见,从定量上看,DeepSeek没有影响到大科技对于GPU的开支。而从定性上看,大科技也很难在此刻做出改变。现在关于AI的竞争还处于非常早期,一方面AI技术还在日新月异,而另一方面最终AI能够实现什么样的效果现在没有人能知道。在这种时刻,没有哪家大科技敢于收手,为了性价比来少买一些AI芯片。在AI领域先发优势非常的重要,这不仅 是价格和利润率的问题,而是生死存亡的问题。再加上我们上面分析了,算法的进步,也不意味着算力的需求的减少。这就更不可能会让大科技在此时去改变它们,资本性支出的策略。

所有这一切都是AI发展阶段决定的,基础设施的军备竞赛在技术发展早期,是几乎无法避免的,30年前的互联网是如此,10年前的云计算也是如此,而现在的AI也会是如此。只有当技术趋于成熟时,当竞争格局趋于稳定时,性价比才会真正成为公司考量的因素。而现在很显然,AI距离成熟还有非常长的一段时间。那么英伟达短期最核心的基本面支撑,大科技的采购,我认为就仍然很有保障。

不过,短期内DeepSeek对于英伟达也并非毫无影响。而最大的一个冲击就来自于短期内可能的中国芯片的制裁。

不得不说,DeepSeek的发酵让整个美国社会都意识到了,中国这个强劲的AI竞争威胁,而美国就很可能因此加强对于中国的芯片制裁。之前美国对于中国的芯片制裁更多是形式上的,面上看上去是在制裁,但是桌子底下中国的暗箱操作,美国也是睁一只眼闭一只眼。

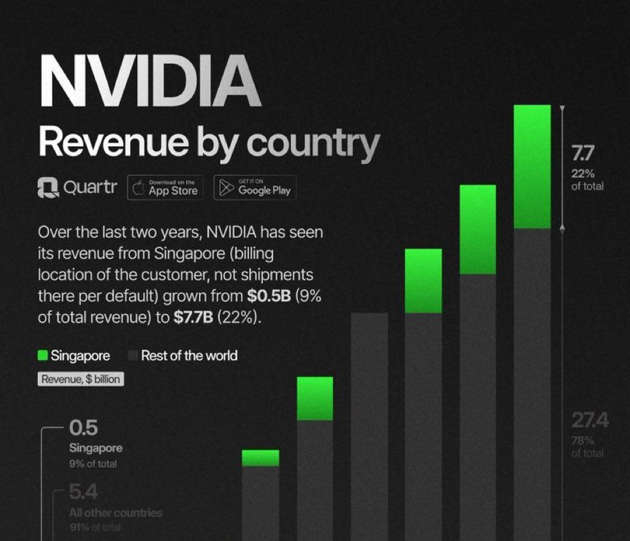

下图就展示了英伟达营收中按照国家的分布表现。其中绿色的这部分是来自于新加坡的营收,可以很明显的看到,近些年新加坡的营收占比有了一个诡异的增长,从原来的个位数增加到了最新一季度的22%。很多人就怀疑,这些芯片最终都兜兜转转转去了中国。尽管最近黄仁勋在和川普的会面后否认了这点,但却并没有打消市场的疑虑。

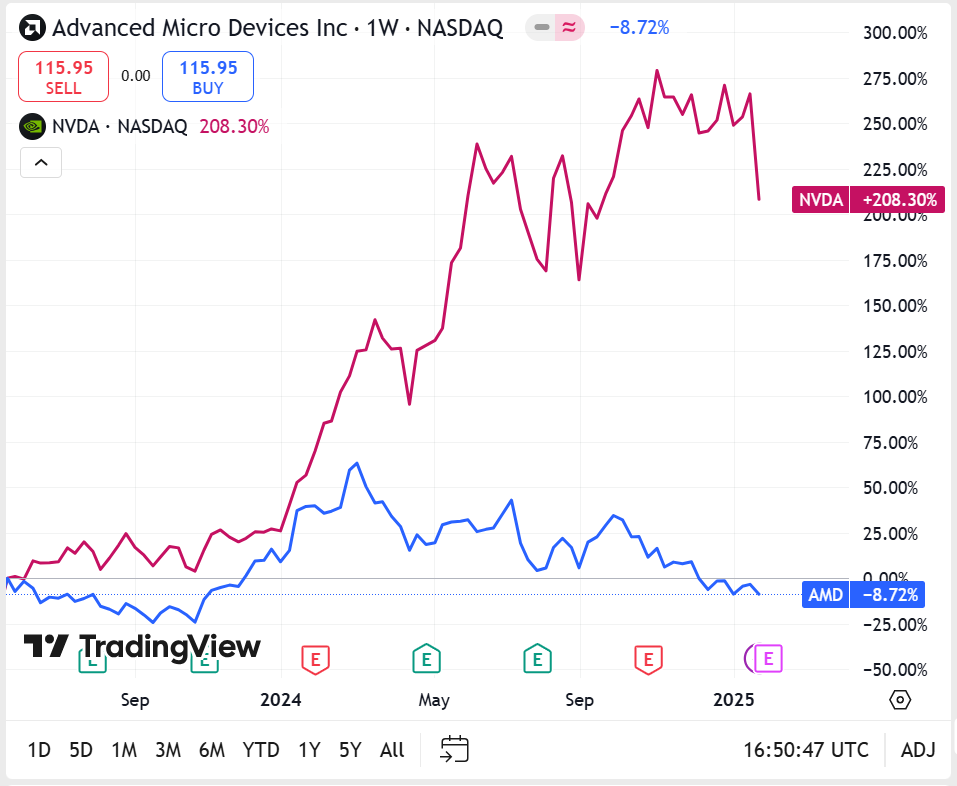

这点我们从隔壁同样做AI芯片的博通股价中,也能得到些佐证。在经历了周一DeepSeek的冲击后,博通股价现如今已经恢复了大半,但英伟达的股价却仍然趴在低点。而他俩最大的区别就在于,博通几乎没有任何中国相关的业务。我们就有理由怀疑,英伟达近期的表现是市场对于中国制裁的担忧。

那美国究竟会不会给中国施加更为严格的芯片制裁呢?这点没人知道,但我认为可能性是不小的。这也将成为英伟达短期内一个比较大的风险。毕竟如果传言属实,那新加坡营收占比的增量加上原本就被允许的中国H20的销售,总共占英伟达营收20%左右。这部分如果被砍掉,短期是会对英伟达造成一定影响的。不过我们也要清楚,中国制裁即便落地,它的影响也仅仅是短期的。在当前AI芯片供不应求的背景下,这部分缺失很快会被填补上。而且一旦中美竞争加剧,也会促进美国对于芯片基础设施的投入,这会进一步扩大算力的需求。所以说长期来讲我并不担心。

结语

综合以上所有分析,我认为英伟达的长期投资价值,并没有因为DeepSeek而受到任何的冲击,反而是有更大的促进。而短期内,大科技的资本性支出仍然会非常的稳健,而风险就出在了川普对于中国芯片制裁的不确定性上。而这个风险会是一个相对较为短期的风险,它并不影响长期的投资逻辑。那么对于咱投资者而言,我们必须要承认英伟达短期的不确定性确实是增加了。如果重仓英伟达,那现阶段的首要任务我认为是控制风险。而如果没有英伟达的投资,又一直想要寻找机会,那么我认为,现在公司所遭遇的短期风险,反而会是不错的买入机会。

大家对于DeepSeek的冲击怎么看呢?不妨在评论区也留下你的市场一定会买英伟达芯片吗看法。如果觉得本期视频多少对你有点帮助,那美投君也烦请各位看官帮我点个赞,支持一下,谢谢各位!

在明天的美投Pro视频中,我将给各位看官分析一下本周刚刚出炉的特斯拉财报。本次特斯拉的财报是非常的诡异,表面数据上看,这可能是特斯拉近两年来最糟糕的一次财报表现了。不仅各项数据全面拉胯,而且之前夸下的海口也都未能兑现。如果是之前出现这样的业绩表现,那公司的股价早就跌超10%以上了,然而本次财报后特斯拉股价不降反升,这究竟是为什么呢?

如果进一步深挖财报,我们会发现,本次财报公司其实给出了不少从未有过的惊喜。而且本次财报还披露出了很多前所未有的新信息,光从信息量上看,绝对是近几年之最。那么这些新信息中,有哪些是会影响到未来特斯拉的投资的呢?为什么说本次财报后,特斯拉的投资逻辑将会发生一次彻底的改变呢?

文章作者:美投君,版权归原作者所有

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/1856.html