特斯拉财报

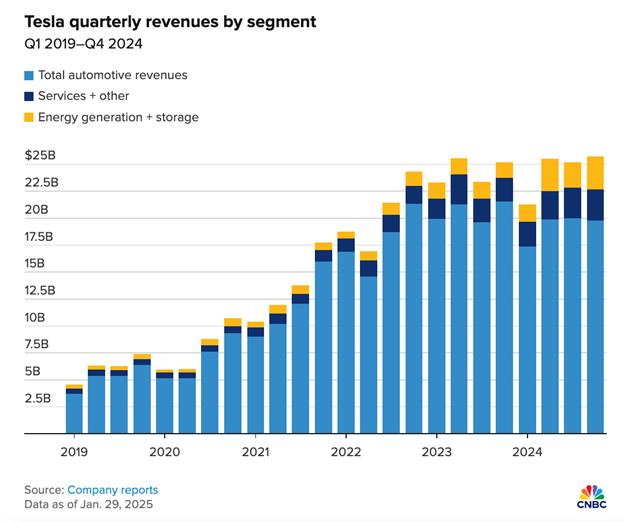

今天特斯拉盘后公布财报,结果业绩非常拉胯。财报显示,公司的每股收益为73美分,低于市场预期的76美分,营收则为257.1亿美元,同比仅上涨了2%,低于市场预期的272.6亿美元。其中,市场最关注的毛利率大幅下跌,这次为16.3%,不仅大幅低于预期的18.7%,也创下了公司赚钱以来的新低,好在运营利润率并没有创新低,为6.2%,比今年第一季度的5.5%要高一些,但也是第二差的水平。

其实从特斯拉之前披露的交付业绩,就已经知道这次的财报肯定不会特别好,第四季度交付量只有49.56万辆,低于预期,而全年交付量则约180万辆,让特斯拉首次出现年度交付下滑。为了提振销量,特斯拉在年底采取了一系列促销措施,包括库存车折扣、推荐购车奖励等。在中国市场,Model Y直接降价,并推出了改款车型 Model Y Juniper,以刺激需求。但是大规模折扣也挤压利润率,所以才有这次如此难看的利润率。

在指引方面,特斯拉也不再说,要保持汽车业务50%的复合年化增长率,只是说今年汽车交付会恢复增长。而增长率会受很多因素影响,包括宏观经济,自动驾驶的进展和产能等。不过能源业务却是一个亮点,这次特斯拉明确表示,今年会实现至少50%的增长。四季度能源业务的业绩表现也超预期,营收为30.6亿美元,高于预期的29.2亿美元。

那么为什么汽车业务表现如此差的情况下,特斯拉的股价反涨呢?阿吉并没有找到非常明确的原因,但有一个推测,那就是从某个时刻开始,市场对于特斯拉自动驾驶和AI进展的重视程度,开始扭转了。前段时间我们也报道过,在AI的热潮之下,很多投行开始把特斯拉当做一家AI公司来看待,投资逻辑也发生了变化。而这次从特斯拉财报前收集到的提问,也可以看出来这样的转变,有超过100个问题,是关于特斯拉自动驾驶方面的进展,而在财报中,特斯拉重申会在今年晚些时候,开放无监督的自动驾驶FSD,同时计划今年也会在欧洲和中国推出FSD。

数据上,特斯拉也表示,使用了Autopilot技术的特斯拉车辆,在发生事故之间的行驶里程,达到了 594万英里,创下了第四季度的最佳纪录。而相比之下,美国平均水平仅为 70万英里。或许是这些自动驾驶的积极信号,引起了股价的反弹。

财报会议上,马斯克就再次夸下海口,说他看到一种可能性,特斯拉可以成为全世界最值钱的公司,甚至市值可能是前五家公司之和。现在加州的Fremont工厂,已经有自动驾驶的汽车在运行,很快德州也会有。他预计会在今年6月,在德州奥斯丁推出无人监管的FSD付费服务,这个应该就是备受瞩目的Robotaxi业务,也就给了投资者一个明确的时间线。除了奥斯丁,马斯克还说对加州也有信心,预计在今年年底,会在美国多个地方都推出这项服务。

阿吉认为,这次特斯拉盘后的股价走势,基本上是投资逻辑转变最有力的证明。华尔街已经不再care汽车业务是否增长,而是想要看到无人驾驶服务落地,并期待在这个商业模式背后所蕴含的巨大利润。那么很显然,特斯拉未来最大的风险,就是无人驾驶业务的落地出现差错,以及落地之后的营收盈利情况,未能满足华尔街的期待,值得注意。

ASML财报

DeepSeek这两天席卷了美股市场,也引起了投资者对于AI投资的担忧,那么这个时候,任何与芯片相关的公司财报就显得尤为重要。投资者会想从财报中找到AI需求的答案,DeepSeek究竟会对行业产生什么冲击呢?而今天光刻机巨头阿斯麦的财报,就粉碎了DeepSeek担忧,我们一起来分析一下。

财报显示,阿斯麦的季度营收为92.6亿欧元 (约96.4亿美元),高于市场预期的 90.7亿欧元。净利润为26.9亿欧元,也高于市场预期的 26.4亿欧元。但这些都不是最关键的,关键在于阿斯麦未来的订单,这才能够反映市场对于未来芯片的需求、而净预订量的确表现惊人,为70.9亿欧元,相比三季度大幅增长169%,而且还远超市场预期的 39.9亿欧元。与此同时,阿斯麦也重申,公司对于2025年的全年营收展望没有变,依然认为今年会达到300-350亿欧元的营收。这消息一出,阿斯麦在盘前就大涨了10%,但似乎即便如此,也无法彻底扭转投资者对于未来AI资本开支的担忧,随后阿斯麦的股价很快就回落了。

这段时间,阿斯麦股价表现可谓是接连受到打击,先是受到了英特尔的拖累,被英特尔自身的问题取消了订单,手机和电脑等传统芯片业务也依旧疲软,导致部分客户放缓了对于大型光刻机的采购,然后这次的DeepSeek冲击,公司也未能幸免,周一股价跌近6%,市场担心AI方面的资本开支,会因为DeepSeek受到影响,从而影响台积电等公司对于阿斯麦光刻机的采购。

结果这次阿斯麦的CEO就做了回应,对DeepSeek的低成本AI模型并不担忧,甚至可以说,他对这个趋势相当乐观。在他看来,AI变得更便宜,不是削弱芯片需求,而是让AI应用变得更广泛,而这反过来只会推高对芯片的需求。他在接受CNBC采访时直言:AI的成本下降,意味着更多场景可以用AI,而更多应用最终会带来更大的芯片需求。

至于DeepSeek是否影响了芯片市场?CEO的回答也很直接——目前没听到客户有任何反应。虽然市场上关于DeepSeek的讨论很热烈,但阿斯麦的订单和采购趋势并没有因此发生变化。换句话说,芯片制造的高端设备,依然是AI行业不可或缺的核心,DeepSeek的突破,短期内还撼动不了半导体市场的基本面。

至于中国市场,特别是这次冲击,会不会加剧美国对阿斯麦光刻机的出口限制,CEO则给出了一番官方回答,他就说公司会密切关注,和相关的政府单位对话,美国也刚换了总统所以不好说,我们也不瞎猜。

阿吉认为,阿斯麦毕竟还是上游供应商,在市场对终端需求抱有质疑的情况下,它很难彻底打消投资者的疑虑。如果总结华尔街各方的评论,目前的共识是阿斯麦的最新业绩,至少暂时打消了投资者的担忧,但是要彻底恢复之前对于AI芯片的乐观预期,还需要看大科技会怎么应对,是否可以继续保持资本性支出。至少在DeepSeek之后,华尔街多多少少会质疑大科技 ,现阶段在AI资本支出的合理性,想要看到更高的投资回报。总之,目前在AI资本支出这块一下子问题多于答案。而在这些问题得到回答之前,AI基建板块都可能会面临压力。

微软、Meta发布财报

微软的投资逻辑很简单,就看Azure云的表现,而今天盘后下跌也就证明了,这次Azure云的表现并不好。财报显示,这次Azure云同比上涨了31%,略低于预期的32%,整体云业务的营收为255.4亿美元,低于预期的258.3亿美元。全公司季度营收则为696.3亿美元,同比上涨了12.3%,高于预期的687.8亿美元,每股盈利为3.23美元,也高于预期的3.11美元。这次微软提到,虽然Azure云的总体表现不如预期,但是AI相关的Azure云营收其实超过了公司的预期,拖累的是非AI的部分。很多公司都在考虑是否要转型,所以暂缓了部分支出。

指引方面,微软整体表现低于市场预期,特别是在云计算和个人计算业务上,数据没有华尔街以为的那么乐观。下个季度,办公软件业务,预计收入 294-297亿美元,略低于市场预期的 299.3亿美元。云业务预计收入 259-262亿美元,低于市场预期的 269亿美元。Azure增长,按固定汇率计算,同比增长 31-32%,低于市场预期的 33.4%,个人电脑业务预计收入 124-128亿美元,也低于市场预期的 130.1亿美元,可以说营收全方位的低于预期。只是在成本控制好于华尔街的估计。

总的来看,阿吉认为,微软的增长依然稳健,但云计算增速略显放缓,市场可能会重新评估,其在AI算力上的资本开支回报。特别是Azure的增速未能达到预期,这可能会让市场对AI相关基础设施投资的节奏,产生新的看法。接下来,市场的关注点将放在微软如何调整云计算战略,以及AI能否带动更强的增长动能。

接下来,我们来关注一下微软的资本支出。这个季度,微软的资本支出为226亿美元,其中现金的支出为158亿美元。至于未来的资本支出,是否会因为DeepSeek出现变化,财报会议上,CFO就表示,预计未来两个季度会和这个季度差不多。明年资本支出的增长会比这个季度小。CEO纳德拉则强调,DeepSeek展现的东西,和其他的创新周期并没有什么不同,成本下降是必然的,而这就会带来更多的需求,利好微软这样的AI服务提供商。未来资本支出会根据需求来定。

从上面可以看出,这次微软总体的基调是想说,资本开支不会因为DeepSeek而受到影响,所以这应该可以减缓部分投资者,对于英伟达业绩的担忧。

Meta在周三盘后公布第四季度财报,营收和利润均超市场预期,股价盘后小幅上涨。

财报的核心数据包括,每股收益为$8.02,高于市场预期的 $6.77。营收为$483.9 亿美元,超出市场预期的 $470.4 亿美元。净利润为$208 亿美元,同比增长 49%。

其中全球日活用户为3.35亿,略高于预期的3.32亿。单位用户营收进一步上升为14.25美元,高于预期的13.91美元。单位广告价格上涨了14%,大幅高于预期的6%,显示公司的广告效率出现了进一步的提升,广告商的付费意愿增强。

财报会议上,扎克伯格有两个重要的观点。其一是预计2025年,将成为Meta与政府关系的转折点。他表示,现在的美国政府支持本土企业,优先确保美国科技领先,并捍卫我们的价值观和全球利益,所以他对未来的创新和发展充满信心,其二是要加码对于AI基建的投资。Meta重申,2025年资本支出,将在600亿至650亿美元之间,这笔资金将用于推动AI战略。扎克伯格表示,重金投入AI基础设施是长期的战略优势。他接着强调:也许未来我们会发现情况有所不同,但现在下结论还为时过早,现阶段,建立这种基础设施的能力, 将成为Meta的核心竞争力,不仅能提升服务质量,还能支撑我们想要达到的规模。

目前Meta AI的月活跃用户数已经突破 7亿,相比去年12月的6亿进一步增长。扎克伯格预计,这个数字将在 2025年突破10亿。另外,Meta已经完成了 Llama 4小型版本 的训练,并表示更大规模的Llama 4 训练进展顺利。这个消息进一步巩固了,Meta在开源AI模型领域的竞争力。

阿吉认为,这次Meta的财报,证明了公司在增长和变现上开启了双重引擎,尽管公司加码AI方面的投资,但是投资者的的确确看到了回报。公司不仅营收增长了21%,运营利润率也进一步提升,如今已经是48.3%,大幅高于预期的42.5%,也是这几年来公司的最高水平。在基本面上,Meta已经没有什么太多可以挑剔的地方,对于我们投资者来说,最需要关注的是,市场的估值预期是否会过于乐观,超过了Meta能带来的合理增长。

而既然Meta打算进一步加码AI投资,这也同样对于英伟达的需求是个利好。前几天DeepSeek的恐慌似乎有些矫枉过正了。

文章来自美投君,作者:阿吉

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/1775.html