随着市场刚刚创下历史新高,平均市场估值处于历史区间的上端,有些人可能会认为没有什么便宜货可买了。

但这通常并不真实,因为市场的某个角落总是能找到便宜货。

有时,一个好的交易甚至以一个家喻户晓的名字出现在你面前。今天,Alphabet 看起来就是这样一个便宜货。

1. 它很便宜

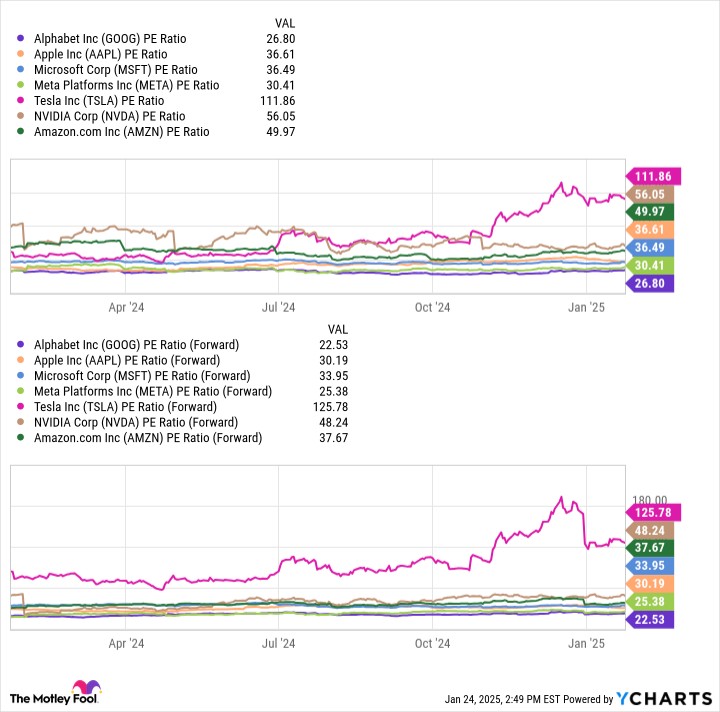

尽管去年经历了一波不错的反弹,Alphabet 仍然是 “七大巨头” 中最便宜的股票。Alphabet 的市盈率为 26.8,而其他任何 “七大巨头” 股票的估值都在 30 以上。从前瞻性来看,Alphabet 的前瞻市盈率仅为 22.5。

GOOG 市盈率数据来源于 YCharts

这个前瞻市盈率甚至低于 标准普尔 500 指数的 24.3。

尽管如此,低估值的原因还有其他几个因素,使得 Alphabet 看起来比实际更便宜。这包括 Alphabet 资产负债表上的 930 亿美元现金,占其市值的约 4%。而且,Alphabet 在其实验性 “其他投资” 部门仍在亏损。虽然这抑制了今天的利润,但正如我们将看到的,这些项目中的一些可能具有显著的正面价值。

2. Alphabet 的人工智能能力仍被低估

Alphabet 估值如此低的部分原因是投资者担心像 OpenAI、Perplexity 等一系列人工智能初创公司会威胁到谷歌搜索业务。

然而,谷歌搜索拥有巨大的分发能力,以至于 “谷歌” 这个名字与搜索同义。Alphabet 的人工智能子公司 DeepMind 和 Google Brain 在 2023 年被谷歌整合在一起,是首个开发变换器技术的公司,这项突破性创新使得 ChatGPT 和其他近期的人工智能创新成为可能。

ChatGPT 的出现最初让 Alphabet 感到措手不及,但谷歌的人工智能研究人员似乎在过去一年中已经理顺了思路。在 12 月,Alphabet 发布了 Gemini 2.0,其内部大型语言模型,获得了好评。通过在适当的搜索结果顶部放置人工智能驱动的摘要,谷歌应该能够阻止潜在竞争对手,并在用户搜索信息时保持他们在谷歌生态系统内。

上个季度,尽管谷歌搜索已经非常庞大,但仍然实现了 12.2% 的增长,显示出没有受到新人工智能竞争的负面影响。而且,由于 Alphabet 自己生产内部的张量处理单元,并优化了自己的人工智能基础设施,谷歌的人工智能生产成本可能远低于任何初创公司,后者可能不得不在昂贵的 Nvidia GPU 上运行模型,这些 GPU 是从主要云服务商租来的。

图片来源:Getty Images。

3. 谷歌云刚刚起步

说到云,虽然谷歌搜索和 YouTube 目前获得了大部分关注并推动了 Alphabet 的大部分利润,但投资者可能没有给予谷歌云应有的认可。尽管在云基础设施的寡头市场中排名第三,谷歌云的表现仍然相当不错。上个季度,谷歌云收入增长了 35%,是所有云 IaaS 提供商中最高的增长率,运营利润激增了 7.3 倍,达到了 19.5 亿美元。

谷歌云在两年前还没有盈利,但目前 80 亿美元的利润年化率开始对整体盈利能力产生更有意义的贡献。上个季度,谷歌云对整体运营利润的贡献为 7%,这一数字预计将随着企业越来越多地从本地迁移到基于云的 IT 服务而增加。

云将成为第二个重要的利润贡献者,使 Alphabet 不再仅仅依赖数字广告收入。

4. Waymo 开始看起来像一个真正的业务

最后,Alphabet 还有其常被忽视的 “其他投资” 部门,这是一个亏损的未来主义项目联盟,可能需要数年或数十年才能实现盈利。

Waymo 于 2009 年作为 Alphabet 的实验性自动驾驶项目开始,属于 “其他投资” 部门,但 2024 年被证明是该技术的关键一年。Waymo 在 2020 年已在凤凰城开始服务,去年在旧金山扩大了服务区域,并在洛杉矶开始向公众提供全方位服务。根据 YipIt 的数据,Waymo 在旧金山的市场份额在 11 月时已与 Lyft 相当。

更多城市可能很快会看到自动驾驶的颠覆,因为 Waymo 还宣布将在 2025 年扩展到奥斯汀和亚特兰大,并计划在 2026 年扩展到迈阿密。Waymo 还宣布将于明年在东京开始首次国际测试。

虽然投资者将数千亿美元的价值赋予 特斯拉(TSLA -1.41%)的机器人出租车雄心,但考虑到 Alphabet 目前的价值,他们似乎并没有将 Waymo 视为任何重要的资产。但考虑到 Waymo 已经在三个主要城市运营自己的打车服务并从现有竞争者那里夺取市场份额,Waymo 似乎是 Alphabet 技术组合中的另一颗隐藏的明珠。

资讯来自长桥证券,作者:Motley Fool

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/1738.html