定投真的适合散户吗?巴菲特曾说,普通人只要定投标普500指数基金,就可以跑赢绝大部分基金经理!然而事实真是如此吗?定投看起来确实是一个操作简单,非常适合散户的投资策略,市面上也有很多人切身应用着这个投资策略。然而定投的深层逻辑你真的了解吗?它会不会危害我们的投资呢?本期视频,美投君就打算跟各位看官来揭秘一下定投的真相!我不仅会揭秘普通人定投的优势和陷阱,还会介绍一套高级的定投方法,来系统性的优化定投这个策略。所以各位看官一定要看到最后哦~

什么是定投?效果如何?

定投的历史可以追溯到20世纪初,当时的美股经常上演着让人无法理解的巨幅震荡,这让参与其中的投资者是苦不堪言。于是一些聪明的投资者就开始研究,有没有什么办法能够更好的应对这种股市高波动的风险呢?于是乎,定投就应运而生了。1934年,价值投资的奠基人,巴菲特的老师,格雷厄姆在他的著作中首次提出了定投这个概念。自此,定投开始逐渐变得广为人知,到现在他已经成为了普通投资者最为普遍使用的投资策略之一。定投的操作非常简单,就是在固定的时间里,用固定数量的钱,去买固定的投资标的。比如你每月1号,固定投1000美元到标普500的指数基金SPY中,然后循环往复,这就是最基本的定投操作。

别看这个操作简单,但最终的效果却出乎意料的好。这张图展示了,美股在00年到10年这10年间,定投和大盘指数的表现对比。图中深红色的线是标普500的表现,而浅红色的线则是定投标普500的表现。可以看到,整个过程中,定投的表现始终跑赢大盘指数,10年时间总共跑赢了大盘20%,而且更为重要的是,他的波动很显然还要更低,这样的表现是咱很多投资者都梦寐以求的。

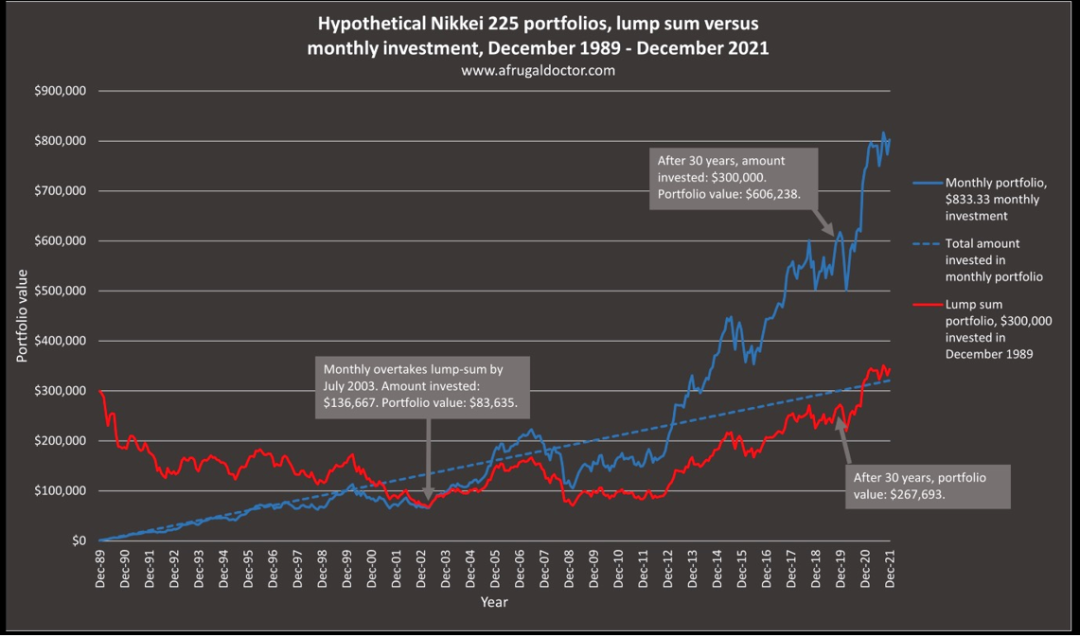

定投策略不仅在美股上表现好,在日本也有同样的效果。下图是日本在90年到21年这30年间,大盘指数和定投策略的对比。可以看到,蓝色的定投策略要远远跑赢大盘,而且同样的,波动率也要更低。相同的效果,在全球其他主要股指中也都有体现,甚至中国A股也都是如此。

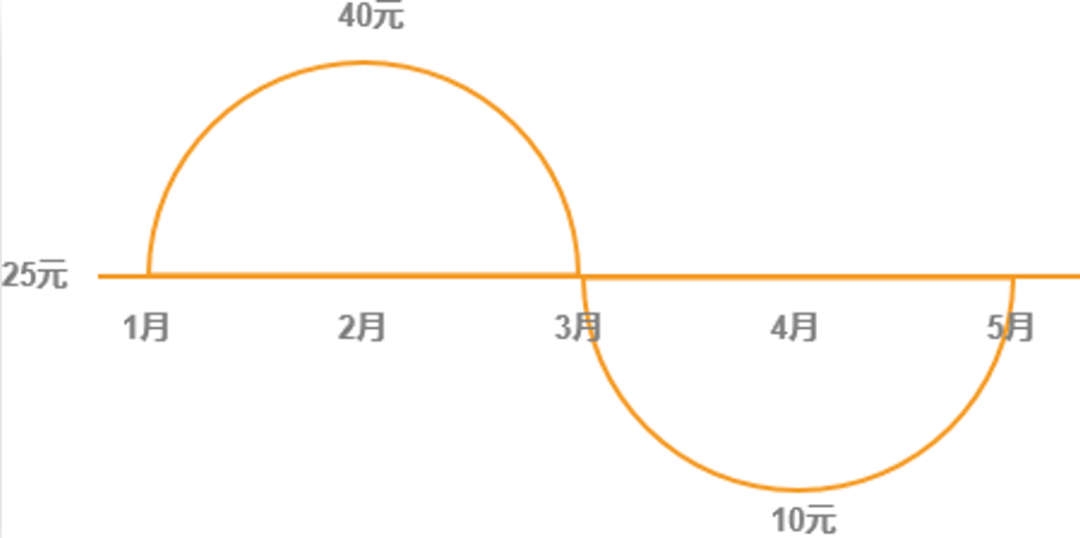

那为什么定投这样一个简单无脑的策略,却能够实现这么好的效果呢?这里美投君给大家看一个简单的例子。假设我看上了这么一只股票,他的股价长成这样。1月的时候股价25美元,到了2月涨到40美元,之后股价一路下跌,到4月份跌到了10美元,然后5月再恢复到25美元。

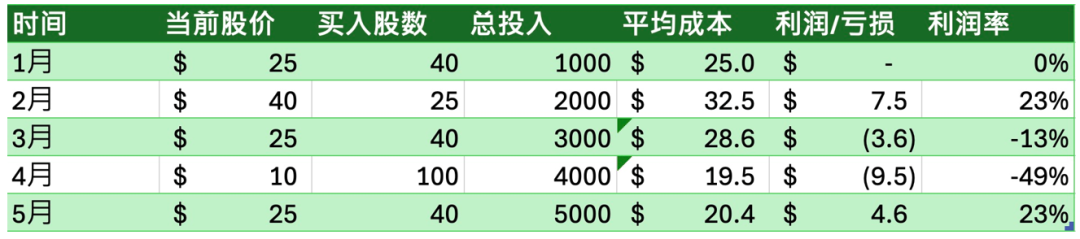

如果你一次性在1月份买入,那你不仅要承受股价大幅波动对心理的挑战,而且在收益上近半年的时间你也是一分都没赚。相信对于绝大部分散户来说,这样的投资都很难坚持。然而,如果是定投,情况就变得微妙了。假设你每个月固定投资1000块钱。那1月股价25美元,你就能买40股,二月股价涨到了40美元,你就只能买25股了。而之后随着股价的下跌,到了3月份你能买40股,到了4月份同样的钱你就可以买100股了。你看到没有,股价越涨,你吸纳的股数就越少,而股价越跌你吸纳的股数就越多。这就相当于是这套系统自动帮你,在股价高位时控制风险,股价一跌你就能少亏;而股价在低点时自动帮你加仓,等股价一涨你就能多赚。最终做下来,5个月的时间,这个策略的收益率达到了23%,远高于一次性投入的0%。

除了收益更高外,定投还具有很多其他优势。比如,相比于一次性买入,定投整体的波动要低得多,你拿在手里更安稳。而相比于主动择时,定投这样的被动投资基本不需要任何判断,能够更少的受到情绪的影响。另外,定投也更适合上班族,每个月赚钱存钱,无脑定投,对于业余投资者来说是非常舒服的。

定投策略的问题

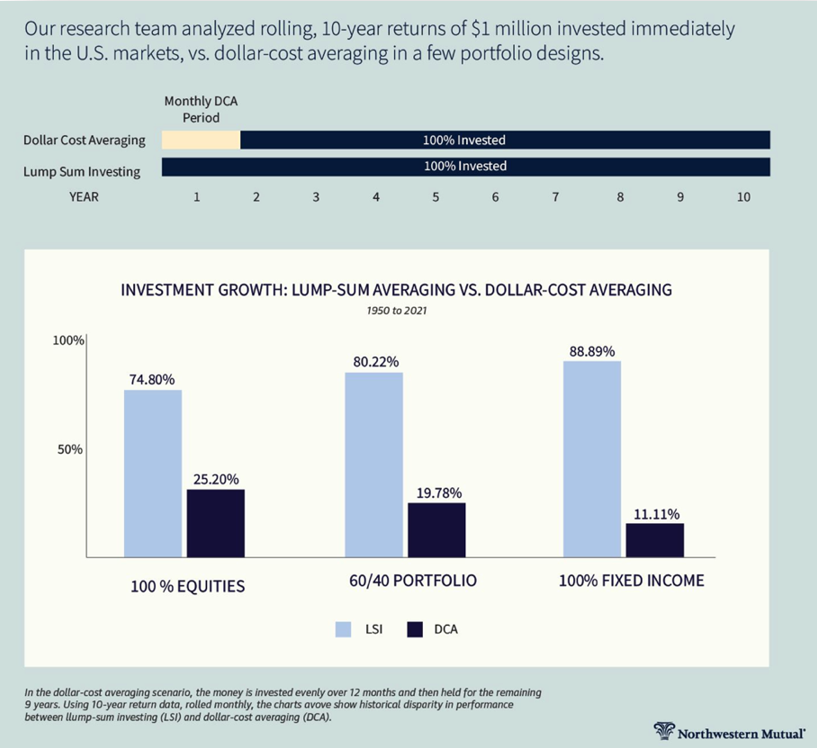

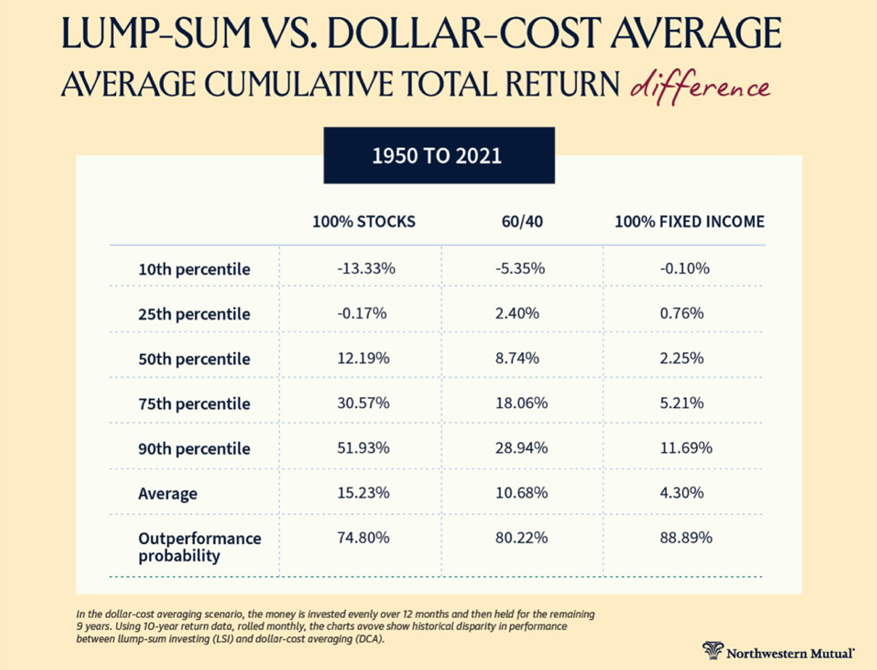

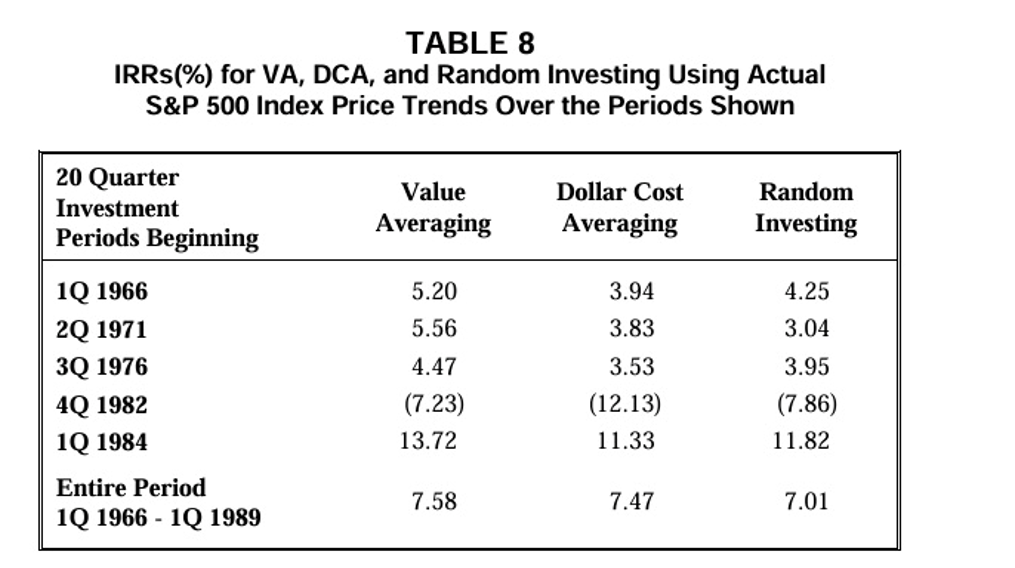

那既然定投这么好用,为什么我们很少看到真正专业的投资者使用这个策略呢?是不是这个策略有什么不为人知的问题呢?确实如此,其实定投存在着不少的缺陷,而且这些缺陷还很少有散户那能意识到,而且多数的财经自媒体也都讳莫如深。这里美投君给大家看这么一张图。这是来自于美国Northwestern Mutual金融研究所的一项研究。他们测试了在美股上定投和一次性投资这两种策略的收益情况。回测数据显示,在1950年到2021年这段时间内,在任意一点开始投资,并且投资10年,最终的结果都是定投跑输的概率更大,跑输概率为74.8%。而从跑输的幅度上看,股票平均跑输的幅度为15.23%,有些年份甚至会跑输50%以上,而即便是跑赢,最高也不过是13.33%。似乎长期应用定投的表现并不理想。

那为什么会出现这种现象呢?刚刚咱前面的例子中,不是明明说定投的表现要更好吗?我们不妨回到之前这个美投君给大家简化的那个例子中。如果我们进一步深究你就会发现,之所以这个例子中定投能有如此好的表现,其根本原因在于股价的波动。如果股价一直涨,那一次性投资肯定要更好,定投就削弱了上涨潜力。然而,正因为股价一直在波动,才能给定投这种类似“低买高卖”的效果。波动越大,你就越有机会在低点囤货,也越有可能避免在高点套牢。这便是为什么00年到10年的美股,以及90年到21年的日股,乃至中国A股,都是定投表现更好的原因。因为他们都是典型的波动市,股价涨跌的幅度都不小。

所以说定投真正的核心,不在于他收益高,而是在于他应对风险的能力强!Vanguard的一项研究就很好的做实了这一点。他们通过回测美股百年的数据发现,如果你选择定投,那么亏损的时间大约是17.6%,而如果你选择一次性投入,那么亏损的时间大约是22.4%。而从幅度上看,定投平均的亏损幅度也比一次性投入要少1/3。到这里定投这个策略的全貌就展现在我们面前了。他的核心优势就是能够自动的帮助我们应对股市的风险,让我们持有起来更加安心。而他的问题则是在持续上涨的环境中,有较强的机会成本,你无法快速跟上涨幅,从而就限制了你的投资收益。

我知道这个结论现在有些看官可能还不一定能买账。没关系,这只是一个基础的结论,后面我们还会把这个结论不断的展开,最终把定投更立体的全貌展现给各位。

高阶的定投

现在我们清楚了基础定投策略的优势和缺陷,那么有没有什么办法能够优化这个策略呢?毕竟定投本身确实是个应用范围极广,操作也非常简单的策略,如果真的能够优化,那么或许真的能够成为我们普通投资者安心投资的上策。这我们就要说到一个更为高极的定投策略了。刚刚我们分析了,定投的优势是应对风险,而它的问题则在于收益潜力不足,那如何去放大收益潜力就成了关键。而要想放大定投的收益潜力,我们就得先清楚原本定投是怎么赚钱的?这个咱们之前回答过,它就是在股价低点时多吸收筹码,增加收益潜力;在股价高点时少吸收筹码,降低下跌亏损。那如果想要进一步增加收益潜力的话,那能不能在股价下跌时再多买一点,而股价上涨时再少买一点呢?

当然可以,这个想法其实就是咱们高阶版定投策略的核心,该策略名为Value averaging价值平均法,该方法由哈佛商学院教授Michael Edelson提出,现在也逐渐成为了一种相对主流的投资策略。

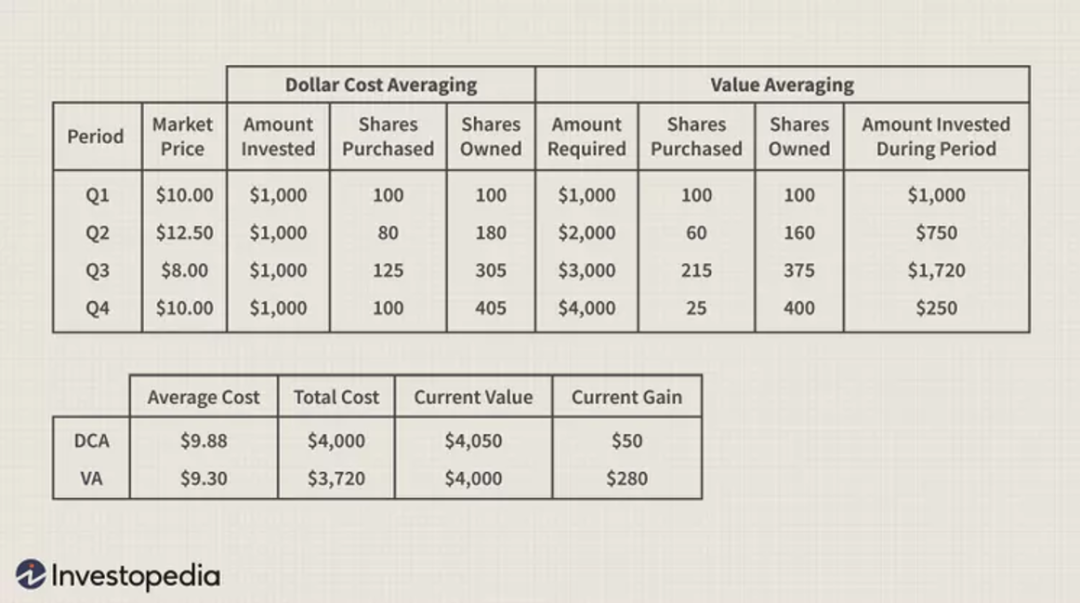

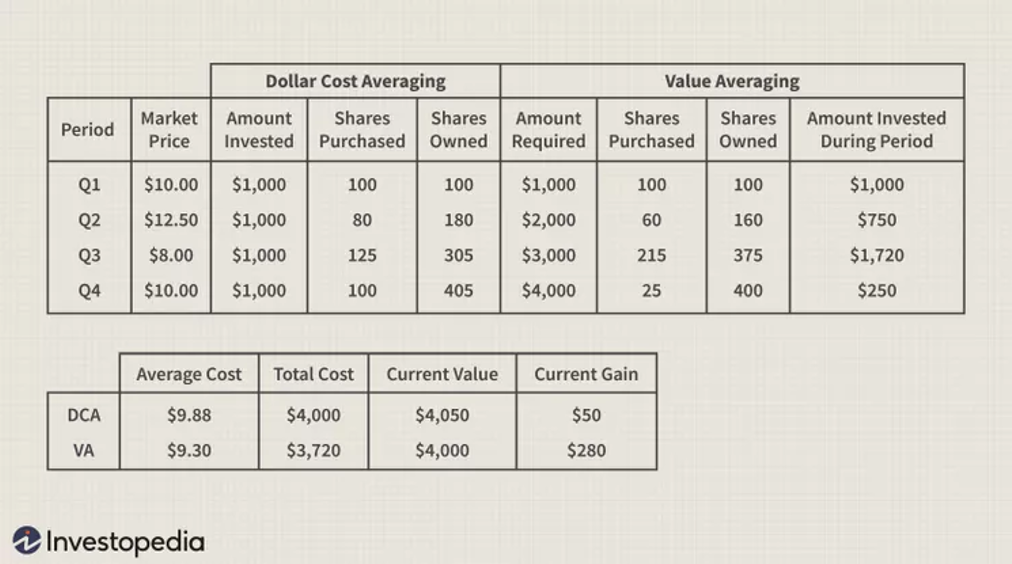

下面这张图展示了基础定投策略和价值平均策略的不同。基础定投中,你每个月的定投金额都是一样的。这个例子中就都是1000块钱。但价值平均不同,它每个月投资的金额是根据股价的表现而变化的。当股价上涨的时候,投资金额就会低一些,而当股价下跌的时候,你的投资金额就会更高一些。

那具体怎么执行呢?这张图就很好的解释了这个操作。他的核心目标就是保证每个月的持仓价值,能有一个相同幅度的增长。什么意思呢?你比如你第一个月一开始投资1000块,你的持仓价值就是1000块,第二个月你希望你的持仓价值增加到2000块,第三个月3000块,第四个月4000块。而我们知道,每个月的股价是变化的,所以要想达到这个固定的增长价值,你的投资金额也必须跟着变化。比如说,第一个月在投资了1000块钱之后,股价从10美元涨到了第二个月的12.5美元,那么你的总持仓价值现在就变成了1250美元,那第二个月你要想要持仓价值增加到2000美元,你就是只需要再投入750美元就够了。二第三个月股价从12.5美元跌到了8美元,持仓的价值就变成了1280美元,那这时你要想要持仓价值增加到3000美元,你就得补上1720美元。以此类推。

你发现没有,这种保证价值平均增长的定投方式,会让你在上涨时投入的更少,而且涨的越多你投入的就越少。相反,下跌的情况下你会投入的更多,而且是跌得越多,你投入的资金就越多。

那么这个价值平均的定投策略最终的表现如何呢?在这个虚拟的例子中,如果按照基础定投操作,那最终美股成本是大概9.88美元,收益率为1.25%;而价值平均的操作中,每股成本为9.30,最终的收益率为7.5%。

但这毕竟是个虚拟的案例,实际的情况又如何呢?早在2000年,对冲基金管理人Paul Marshall在美国金融与战略决策期刊上,就曾针对这个问题给出过答案。该研究根据过去45年标普500的股价表现,考虑了所有不同的市场环境,回测了基础定投策略和价值平均策略的收益表现。

结果非常令人意外,他发现,无论在怎样的市场环境下,不管是熊市还是牛市,价值平均策略都能够比基础定投策略要有更高的回报率,没有任何例外,而最好的情况下每年平均能够跑赢基础定投5%左右。可见答案已经很明显了,价值平均策略确实能够放大定投的收益。

那么是否就是说我们可以无脑转变定投方式了呢?也并非如此,咱还得清楚价值平均策略的局限。首先这个策略的操作是比较复杂的,对于咱散户来说主动管理的要求会更高。另外,和基础定投一样,价值平均也只是更适用于波动较高的市场。而在一边倒的稳定牛市中,价值平均也是很难跑赢一次性投资。但这些都还不是最关键的,最关键的问题在于它对现金的要求非常高。一旦股价一直大幅下跌,为了保证价值增长的目标,你就得持续不断地去大笔加仓。如果你现金储备不够,那就很容易就打光子弹,没机会再继续执行这个策略了。

高阶定投 —— 增强定投法

为了解决价值平均这个最大的难题,聪明的金融人们又想出了一个折中的办法,他们将基础定投和价值平均相融合,做了一个取长补短的策略。这也是我认为更适合我们散户的一种策略,叫做增强定投法。它借鉴了价值平均法中,股价越涨投入越少,股价越跌投入越多的这个思路。只不过不是必须要达到那个既定的目标,而是在固定的定投金额上再加减这么一个金额。听起来有些抽象了,我给大家举个例子。比如说,咱还是每月定投1000美元。如果这个月股价上涨了,甭管涨多少,下个月就在这1000美元之上减去一个固定的金额,比如说200美元,也就是去投资800美元。而如果再下个月股价下跌了,那甭管跌多少,咱就在这1000美元之上再加上个200美元,也就是投资1200美元。规则很简单,涨了就投800,跌了就投1200。这个200美元的金额是可以根据自己的情况进行调整的。这种做法,不仅操作简单,而且也一定程度上也缓解了股价一路下跌时对于资金的大额要求。

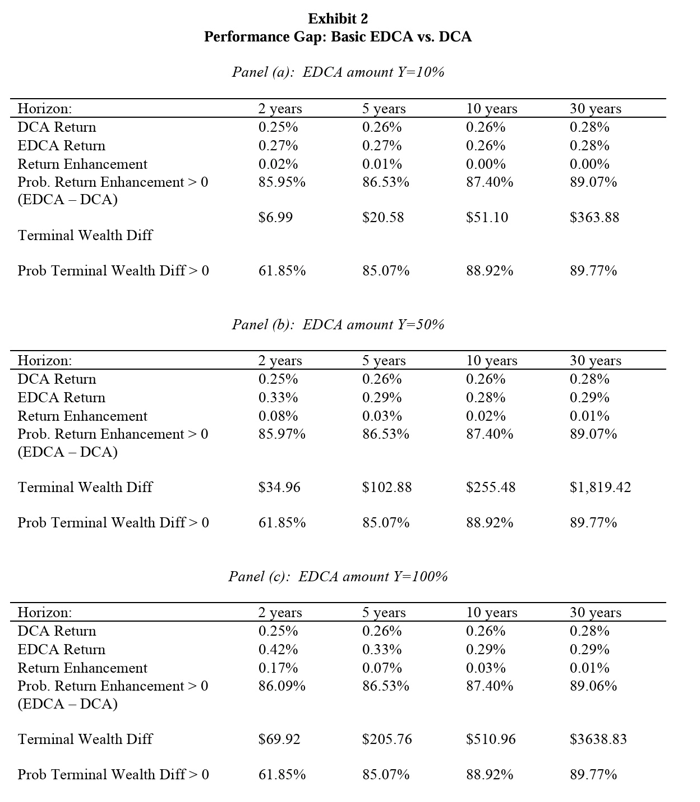

2011年,University of Nebraska的一篇论文,就探讨了这一策略的可行性。他们发现,根据调整金额的不同,增强定投法有85%到92%的概率,能够跑赢基础定投法。以两年的投资期限为例,他们发现基础定投在回测中的月平均回报率为0.25%,而增强定投的月平均回报率为0.27%到0.68%不等,调整的幅度越大,收益潜力就越高。当然,调整的幅度太大的话,那对于投资者的资金要求又变得很高了,这就又回到咱们之前说的价值平均法的问题中去了。

所以你看,增强定投法就是在基础定投和价值平均这两个定投策略中,找到了这么一个折中的方法,他的收益潜力比基础定投要更高,但对资金的要求又比价值平均要更少。而且它的操作非常简单,在我看来,它或许是最适合我们散户的定投策略。

定投适合散户吗?

好了,到这里,咱已经一步一步的把定投这个策略剖析的非常细致了。最后,我想从所有的方法论中跳出来,咱们一起来思考一下视频开头时那个最重要的问题:定投真的适合咱散户吗?我想答案已经呼之欲出了。无论是基础定投,还是价值平均,亦或是增强定投,他们的特点都是非常一致的。那就是应对风险有余,但是收益潜力不足。在高波动的市场中,定投类的策略的表现普遍都非常好,而且波动越大表现越好。我们在之前做25年美股投资前瞻的时候就说道,25年随着川普的上台,很可能即将迎来一个波动较大的牛市,这样的市场环境中,定投确实很可能是一个很适合我们散户的投资策略。

不过我们要清楚,尽管我们已经通过不断给定投变形去增强了它的收益潜力,但也仍然无法彻底扭转他很难跑赢一次性投资的这个事实。毕竟美股长期一直是上涨的,尤其是投资美股大盘,越早投资效果肯定越好。这就意味着定投会很大程度上限制你的投资收益。

如果你现在有一笔钱想要开始投资,是选择定投,还是选择一次性投入,本质上就是去看你的风险承受能力如何。你要是更加看重收益,那么就应该前期加大投入,而如果你要更在意风险,那就选择定投。

如果你是上班族,不会动不动就有一大笔钱,而是每个月固定拿工资,那么定投自然会成为一个很适合你的投资策略。这种情况下,你就可以参考我们上面介绍的几种不同的定投方法,去找到最适合自己的投资。我个人会更倾向于加强定投法,它简单,收益可控,也有不俗的调整空间,可以随着我自己的认知提升不断升级,也算是一种可以让我人安心投资的好策略。

结语

到这里,关于定投的真相就全部跟各位看官都介绍完了。相信看完本期视频,你也应该能够安心的开始你自己的定投之路了。屏幕前的各位看官,你是否正在采取定投的投资策略呢?你的效果如何?不妨在评论区跟大家分享一下。视频最后,美投君还给大家准备了这么一个彩蛋。在刚刚提到的University of Nebraska的论文中,作者发现,拉长视野到30年的这个维度,无论是一次性投资,还是各种不同的定投方式,其实他们的差别都并不大。我们前面讲的所有不同,都只是针对相对短期的投资维度来说的,也就是10年以内的投资维度。

随着时间的推移,投资中的本金占比会变得越来越小,而投资收益所占的比重将会越来越大。可我们上面研究的所有的操作,无论是一次性的买入还是各种定投策略,本质上都是在研究如何更好的利用本金。可到了投资后期,随着复利效应的体现,如何处理本金早已不再是重点了,真正影响你财富的部分是你常年积累下来的投资收益。所以说,什么是长期投资中最为重要的事呢?不是那些所谓的策略,而是坚持。只要你坚持投资这件事,时间最终会给你所有的答案。

文章作者:美投君,版权归原作者所有

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/1694.html