英伟达(NVDA) 目前在人工智能(AI)芯片市场中无可争议地处于领先地位。它的收入和盈利都在快速增长,市场普遍预期未来还有更多增长,这也是许多投资者尽管面临高估值仍然愿意购买该股票的原因。

英伟达的两个主要竞争对手,超微半导体 和 英特尔,希望能够逐步蚕食其市场份额。虽然一些客户可能希望多样化其供应链并探索更便宜的选择,但英伟达最近发布的新显卡表明,它并不打算轻易放弃任何市场份额。

新款英伟达显卡的价格低于预期

超微和英特尔可能赢得客户的一种方式是提供价格更为适中的芯片。虽然英伟达的高性能芯片需求旺盛,但价格并不便宜。开发 AI 模型和聊天机器人的科技公司已经表明,他们愿意为这些芯片支付溢价,但价格在未来的购买决策中可能会发挥更大作用,尤其是如果超微或英特尔能够证明他们的芯片并没有显著降低英伟达最新产品的性能。

但英伟达正在表明它愿意在价格上采取更积极的策略。1 月 6 日,该公司发布了最新的 GeForce RTX 50 显卡,令一些分析师感到惊讶的是,许多新卡的定价低于之前的 RTX 40 系列,尽管提供了显著的性能升级。

英伟达还宣布了 Project Digits——它将推出的第一款台式电脑。但以 3000 美元的价格,这并不便宜,主要是为程序员设计的。

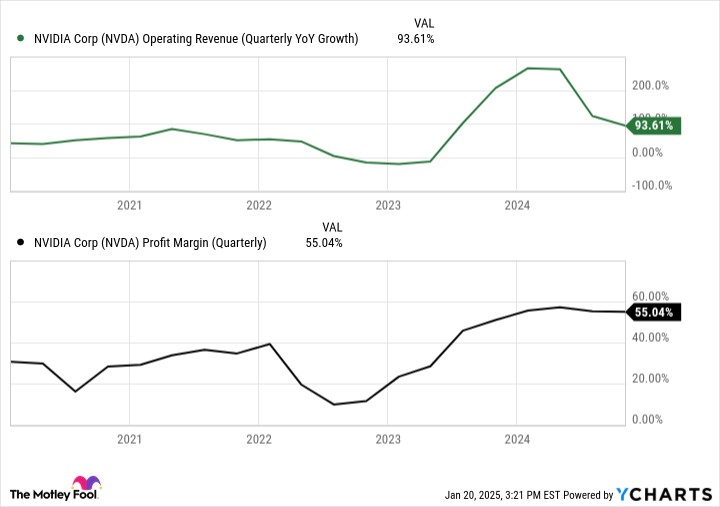

英伟达强大的利润率使其能够采取激进的定价策略

当一家公司像英伟达一样庞大且盈利丰厚时,它在价格竞争和追求更激进的机会方面处于极佳的位置。该公司不仅在多年来大幅增长了收入,同时也提高了利润率。

NVDA 营业收入(季度同比增长)数据来源于 YCharts。

凭借如此强大的利润率,该公司可以承受以较低价格提供部分产品的成本,因为它仍然能够保持高水平的盈利能力。这样做可能会阻碍竞争对手,因为超微或英特尔的芯片可能没有足够的价格优势来赢得客户。

有报道称,超微由于英伟达的公告及其带来的价格压力,正在推迟新款 Radeon RX 9000 系列芯片的正式发布。

投资者是否应该大量购买英伟达的股票?

在过去三个月中,英伟达的股票已经趋于平稳,投资者似乎对在当前价格水平上购买该股票有所犹豫。该公司的市值为 3.4 万亿美元,当前的前瞻市盈率为 32,略高于 科技精选行业 SPDR 基金 的平均水平 30。然而,考虑到英伟达的增长潜力,略高于平均科技股的溢价是合理的。

鉴于英伟达未来的长期增长机会,很难不将其视为长期投资的良好选择。公司的财务状况非常良好,随着英伟达在定价上采取更积极的策略并扩展增长机会,预计未来几年的销售和利润可能会进一步增长。总体而言,尽管估值较高,但这可能是一个值得购买和持有的良好成长股。

文章作者:投资之家,如若转载,请注明出处:https://www.moneyhome.com/1661.html